研报速递

研报速递2022年11月,债券市场突然出现大幅调整,部分理财产品遭遇赎回潮。一些机构的自营账户账面上持有大量信用债,净值看着还过得去——但真正需要变现应对赎回时,才发现市场已经几乎没有买家,折价5%都无法成交。

账面上几十亿的持仓,在那两周里实际能变成钱的,不到一半。

这就是流动性风险的本质:资产存在不等于资产可用,持仓价值存在不等于现金可取。市场好的时候感知不到它,市场坏的时候它才是压垮骆驼的最后一根稻草。

一、流动性风险的两张脸

很多人把流动性风险简单理解为"账上没钱了"。但自营业务的流动性风险,实际上有两个完全不同的来源,需要分开管理。

资产端流动性风险:持仓资产在需要变现时,无法以合理价格在合理时间内卖出——市场深度不足、买盘消失、流动性折价扩大。 负债端流动性风险:机构的融资来源在压力时期突然收缩——质押回购被强制平仓、银行授信被抽贷、对手方不续约,导致资金缺口骤然放大。 |

两者往往同时发生,而且互相强化:资产跌价 → 质押品折算值下降 → 被要求补缴保证金 → 被迫卖资产 → 资产进一步跌价。这个螺旋,在历史上每一次大型流动性危机中都反复出现。

二、资产分层:给持仓贴上"变现难度"标签

管理资产端流动性,第一步是对持仓进行流动性分层。不同资产在极端压力下的变现能力差异极大,必须区别对待,而不能用"市值"把所有资产等同看待。

一个实用的四层分类框架如下:

分层之后,风控的核心约束是:第一、二层资产的市值,应当能够覆盖机构在压力情景下30天内的资金缺口。这个比例怎么定,取决于业务规模和融资结构,但"高流动性资产不得低于某个底线"这条线必须存在。

实践提示 流动性分层不是一次性的静态标注。资产的流动性等级会随市场状态变化——正常市场下属于第二层的中评级信用债,在信用利差大幅走扩时可能实际上要按第三层管理。建议每季度结合市场状态重新评估分层,而非年度固定更新。 |

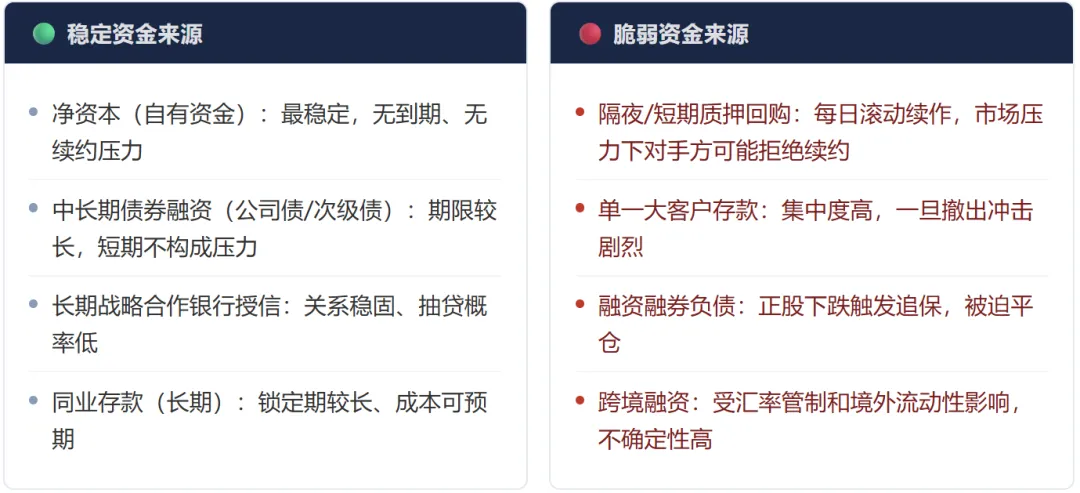

三、资金来源:稳定性比规模更重要

自营业务的资金来源,不只是自有资本,还包括各类融资工具。融资规模当然重要,但融资来源的稳定性,在压力时期才是真正决定生死的变量。

一个成熟的流动性管理框架,会要求对"脆弱资金来源"设置集中度上限——比如隔夜回购占总融资比例不超过30%、单一对手方融资不超过融资总额的20%。这些约束在平时看起来会牺牲一些成本优势,但在压力时期能为机构争取到宝贵的缓冲时间。

四、核心度量指标:用数字说话

流动性风险的度量,业内常用以下几个核心指标。它们各有侧重,建议组合使用,而非只盯一个:

注意 以上指标主要参考银行监管框架(巴塞尔III),券商自营并无完全统一的强制标准,但头部机构普遍参照执行。监管层面,证监会对净资本和流动性覆盖有明确要求,但精细化的内部流动性管理,仍需机构自行建立高于监管底线的内控标准。 |

五、应急预案:危机真的来了,怎么办?

流动性风险最大的特点是:一旦爆发,留给你反应的时间极短。隔夜回购续作失败可能就是几个小时的事,而债市流动性枯竭可能在一天之内完成。

这就是为什么应急预案必须在平时就设计好,而不是等危机来了再临时拼凑。一个可操作的流动性应急预案,应当覆盖以下四个递进阶段:

第一阶段:预警启动压力初现

触发条件:LCR下降至110%以下,或短期资金缺口扩大至正常水平的150%。启动流动性监测频率由日报升为实时,向管理层发出预警通报,暂停非必要的新增低流动性资产投资。

第二阶段:主动压缩压力加剧

触发条件:LCR下降至100%附近,或主要融资渠道出现续作困难信号。启动第一、二层资产的有序变现计划,优先偿还到期短期融资,向备用授信银行发出提款预通知,召开流动性专项应急会议。

第三阶段:应急融资危机显现

触发条件:常规融资渠道出现实质性中断,或资金缺口超过可变现资产规模的50%。激活备用授信额度,向母公司或集团申请紧急资金支持,启动与主要对手方的临时展期谈判,向监管机构进行情况报告。

第四阶段:极端处置系统性压力

触发条件:前三阶段措施无法弥合资金缺口,机构面临系统性流动性危机。启动资产折价快速变现程序(含第三、四层资产),寻求同业拆借或中央银行流动性工具,必要时启动业务收缩计划,全面控制资产负债表规模。

应急预案的价值不仅在于"用得上时能救命",更在于建立过程中逼着机构提前梳理自身流动性结构的薄弱环节——很多机构在第一次认真写应急预案时,才发现自己的融资集中度远超想象。

六、流动性管理的三个常见盲区

01、用正常市场的流动性假设做压力测试

流动性压力测试的核心,是假设市场处于极端状态——成交量萎缩80%、质押折扣率大幅上升、部分融资渠道完全关闭。用正常市场的参数做出来的压力测试,是在自我安慰,而不是真正的风险预估。

02、把"可质押"等同于"有流动性"

很多机构认为持仓可以质押回购,所以流动性没问题。但质押回购的前提是对手方愿意接受质押品——在信用风险事件集中爆发时,大量债券的质押率会骤然下调,甚至被拒绝接受。"可以质押"和"危机中真的能质押出去"是两件事。

03、应急预案年年更新,但从来没有演练

流动性应急预案如果只停留在文档层面,遇到真实危机时,联系人电话可能是旧的、审批流程可能找不到人、备用授信可能已经过期未续签。建议每年至少进行一次桌面推演(Tabletop Exercise),模拟真实危机场景,验证预案的可执行性。

流动性风险是自营风控里最容易被低估的那一类——平时感知不到,危机时刻却会以最快的速度把机构推向绝境。资产分层管理、融资来源多元化、应急预案提前落地,这三件事做扎实,才算是真正为最坏的情况备好了后路。

前两篇聊的市场风险和这篇的流动性风险,管的都是"价格和资金"层面的问题。下一篇,换一个维度——信用风险:你的交易对手,真的值得信任吗?

发表评论

发表评论: