研报速递

研报速递

年报季落幕,券商资管交出了2025年的"成绩单"。数据背后,一场深刻的行业变局正在上演。

32家券商合计资管业务手续费净收入421亿元,同比增长7.12%。表面看是稳中有升,但掰开看——前十名合计收入365亿元,占87%,较上年提升5个百分点。与此同时,一半券商资管收入同比下滑,首创证券更是遭遇"腰斩"。

强者恒强、弱者承压,行业分化进入"极化"阶段。 更值得关注的是,集合资管规模占比首次超过单一资管,标志着主动管理转型迎来里程碑时刻。

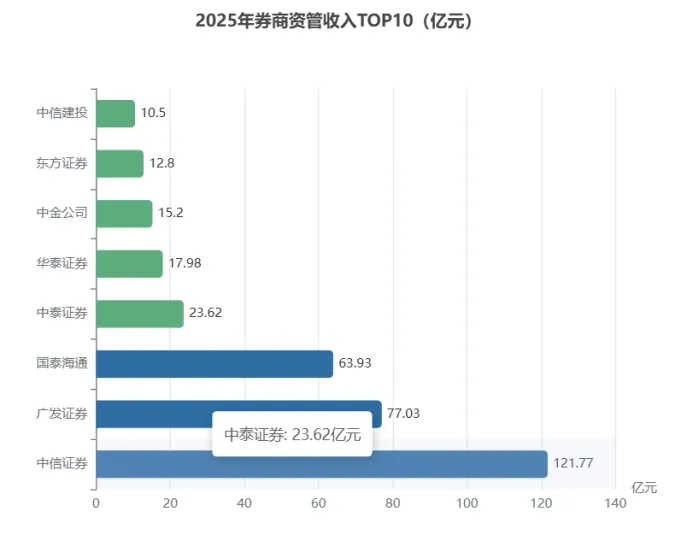

一、头部格局:中信百亿领跑,国泰海通增速第一

先看头部阵营的竞争态势。2025年券商资管收入排名前三:

• 中信证券:121.77亿元,同比增长15.9%,唯一突破百亿的券商。中信证券表示,将持续加强投研人员梯队建设,构建全球视角投研体系,结合跨境优势实现差异化布局;

• 广发证券:77.03亿元,依托控股广发基金和参股易方达基金的协同优势稳居次席;

• 国泰海通:63.93亿元,增速高达64.25%,为所有已披露年报券商中最高增速。该公司2025年资管业务实现了合并后的整合发展,红利不断释放,管理规模显著增长。

紧随其后,中泰证券(23.62亿元,+14.09%)、华泰证券(17.98亿元,-56.64%)、中金公司(增速30.84%)、东方证券、中信建投等5家券商资管收入均超过10亿元。

值得注意的是,中金公司和招商证券分别实现了30.84%和21.72%的增速,表现亮眼。国联民生凭借合并效应,资管收入7.83亿元,同比增长18.59%。

二、分化加剧:一半券商收入下滑,首创证券腰斩

头部机构高歌猛进的同时,行业分化态势愈发明显。

上述32家券商中,有一半资管业务手续费净收入出现同比下滑,尤其是中小券商下滑幅度较大。

在收入过亿元的券商中:

• 首创证券:4.03亿元,同比下滑54.52%,遭遇"腰斩"。原因:受债券市场行情影响,资管产品超额业绩报酬下降,拖累整体收入;

• 国信证券、方正证券、东兴证券:均出现两位数降幅。

在收入低于亿元的券商中,情况更加严峻:

• 红塔证券:下滑61.38%;

• 东莞证券:下滑47.5%;

• 华林证券:下滑47.46%,坦言资管产品规模同比下降,管理费收入减少是主因;

• 国盛证券:下滑39.22%。

不过,中小券商也有亮点。长城证券资管收入4821万元,同比大幅增长40.15%,在低基数下实现了逆势突围。国海证券2.04亿元,同比小增2.38%,该公司持续推进多资产、多策略研究布局,标准化主动管理及投顾业务规模较年初增长15.4%。

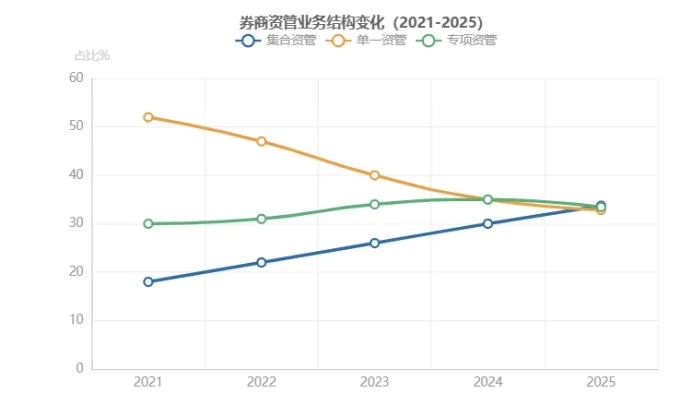

三、结构性拐点:集合资管首超单一资管

在分化背后,一个具有里程碑意义的结构性变化正在发生。

据中国证券业协会披露的2025年券商经营情况分析报告,截至2025年末:

• 券商资产管理受托资产总净值达10.21万亿元,同比增长5.49%;

• 集合资管规模占比达33.72%,首次超过单一资管业务的32.84%;

• 集合资管和专项资管成为增量主力,规模分别增长13.48%和14.49%;

• 非固收类资管规模约为3.6万亿元,同比增长16%。

集合资管首超单一资管,意味着什么?

这标志着券商资管业务结构持续优化,主动管理能力正逐步成为收入增长的核心驱动力。过去券商资管高度依赖通道业务(单一资管),管理费率低、附加值少。集合资管的崛起意味着券商正在从"通道提供者"向"主动管理者"转型,这是行业走向高质量发展的关键信号。

四、转型方向:从"产品供应商"到"解决方案服务商"

展望2026年,多家券商在年报中明确表达了转型决心:

中信证券:持续加强投研人员梯队建设,构建全球视角投研体系,结合跨境优势实现差异化布局,加速财富管理业务品牌化进程。

广发证券:深化投研体系及主动管理能力建设,加强特色策略布局,依托集团全业务链加强内部协同,持续优化业务结构。

国联民生:全面推动从"产品供应商"向"以客户为中心的解决方案服务商"战略转型——在"系统化、工程化、数智化"发展框架下,以客户需求为导向,持续优化动态资产配置,构建多层次、精细化的产品体系。

华源证券非银首席分析师陆韵婷认为,2025年券商资管业务整体保持稳健,行业分化明显。头部券商凭借公募化转型实现双位数增长,中小机构则仍旧承压。随着公募基金费改三阶段基本落地、新发基金显著回暖,预计2026年行业资管业务收入同比增长33%。

五、行业启示:三重分化决定未来胜负

第一,规模分化——头部集中度还将继续提升。 前十占87%收入只是起点,随着公募基金费改深化、新发基金回暖,头部机构将凭借品牌、渠道、投研的系统性优势进一步拉开差距。中小券商要么走精品化路线,要么面临边缘化。

第二,能力分化——主动管理是核心胜负手。 集合资管首超单一资管只是开始,真正决定收入质量的不是规模,而是主动管理能力。非固收类资管规模增长16%,说明市场对权益、量化、多元策略的需求正在释放,但能够提供差异化策略的机构仍是少数。

第三,模式分化——从"赚管理费"到"赚解决方案的钱"。 国联民生提出的"解决方案服务商"定位,代表行业转型的方向。在费率下行、竞争加剧的大环境下,单一的产品销售模式难以为继,唯有通过投资顾问、资产配置、风险管理等增值服务,才能建立真正的客户粘性和盈利能力。

券商资管的2025年年报,是一面镜子,照出了行业的"冰与火":一边是头部机构的收入新高和转型突破,另一边是中小机构的收入下滑和生存压力。2026年,公募费改深化、私募新规落地、AI赋能投研,这三股力量将加速行业出清与重塑。能否在分化中找到自己的生态位,将是每家券商资管必须回答的问题。

发表评论

发表评论: