研报速递

研报速递

当境外券商服务收紧,无锡土耳其购房移民申请人要补哪堂课?

猜你喜欢

-

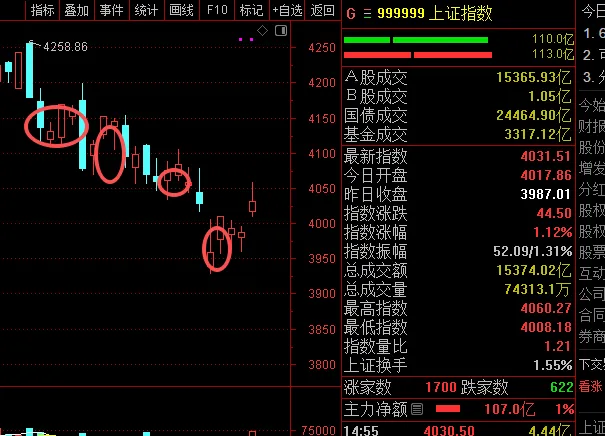

十大券商策略-20260614

上海市蒂艾孚网络科技有限公司 -

被某头部券商辞退了!

上海市蒂艾孚网络科技有限公司 -

毕业两年进券商,耗尽所有心气

上海市蒂艾孚网络科技有限公司 -

跨境券商整改后,上海家庭为什么重新看瓦努阿图护照?

上海市蒂艾孚网络科技有限公司 -

继续看多!券商在路上

上海市蒂艾孚网络科技有限公司 -

FICCRUC招聘 | 头部券商固定收益部社会招聘投顾投资经理/助理

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: