研报速递

研报速递

你能想象吗,在不久的将来,会出现零费率的公募基金,收费模式转向针对服务的收费而不是产品的收费。今天,我结合过往10年的券商+公募基金的从业经验,来聊一下券商财富管理转型的1.0,2.0和即将到来的3.0和4.0

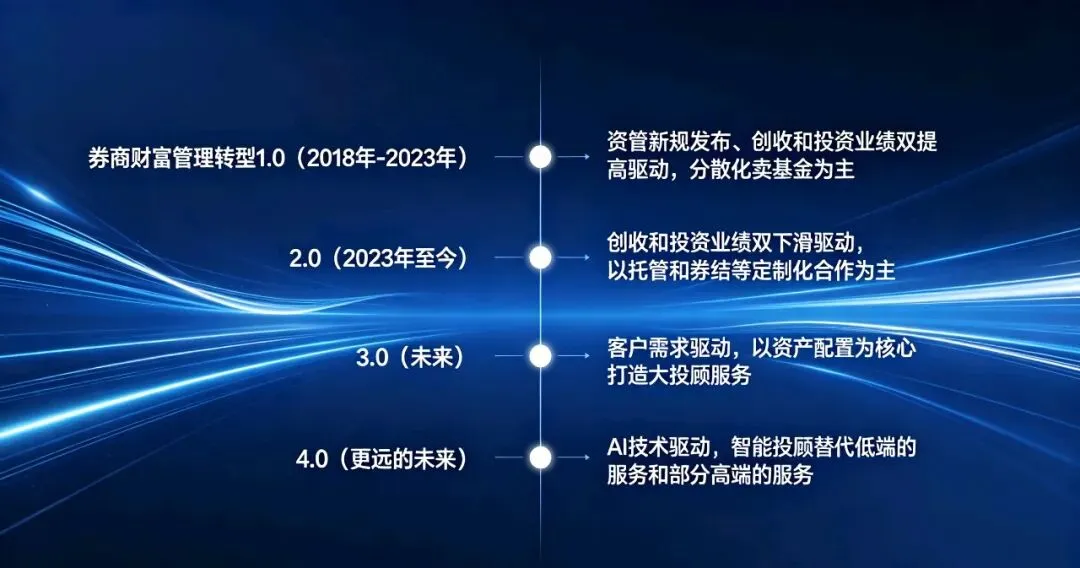

券商财富管理转型1.0,2018年到2023年,以卖基金为主,是投资业绩和创收的双提高带来的转型。为什么说券商的财富管理转型始于2018年?因为2018年有一个足以改变资管行业的资管新规重磅推出,保本型、通道型、多重嵌套型产品锐减,公募产品借机大力发展。借助2019、2020两年的牛市,公募基金超额业绩大爆发,发行市场火爆。

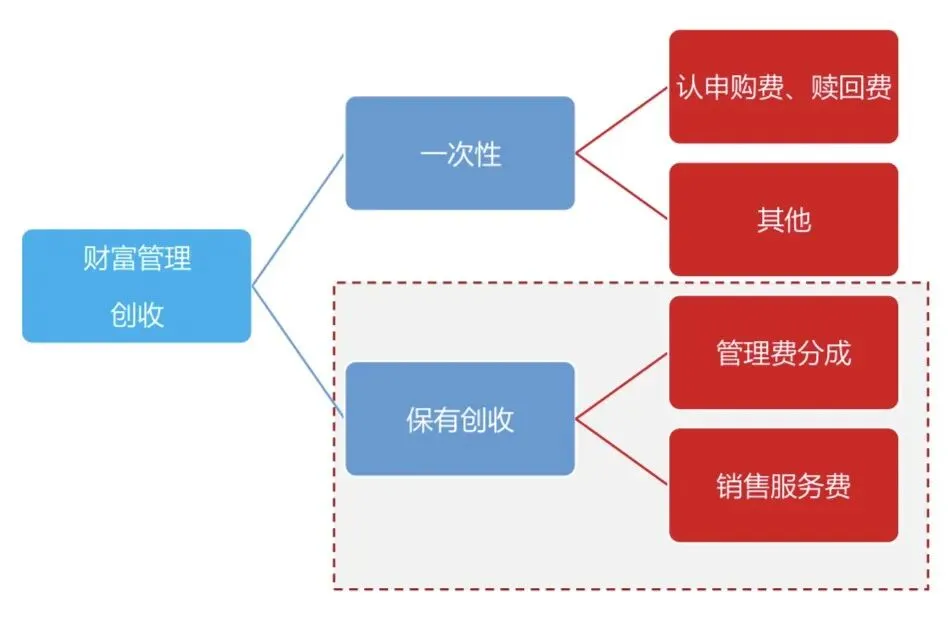

同时,股票交易佣金大幅下滑至万一、万二,传统经纪业务收入下滑倒逼券商寻找创收更高的业务,而公募基金的销售不仅可以为券商带来认申购费(超1%)、赎回费(超0.5%)等一次性收入,还有管理费分成和销售服务费收入,综合来看远超传统经纪业务收入。

在1.0阶段,券商从总部到分支都在倡导提升代销金融产品手续费收入的占比,要超越传统经纪业务收入的贡献。经过1.0阶段,券商的财富管理实力得到大幅提升,基金业协会公布的百强代销机构中,券商的非货币公募保有规模占比从2021年末的17.5%提升至2023年末的20.5%。

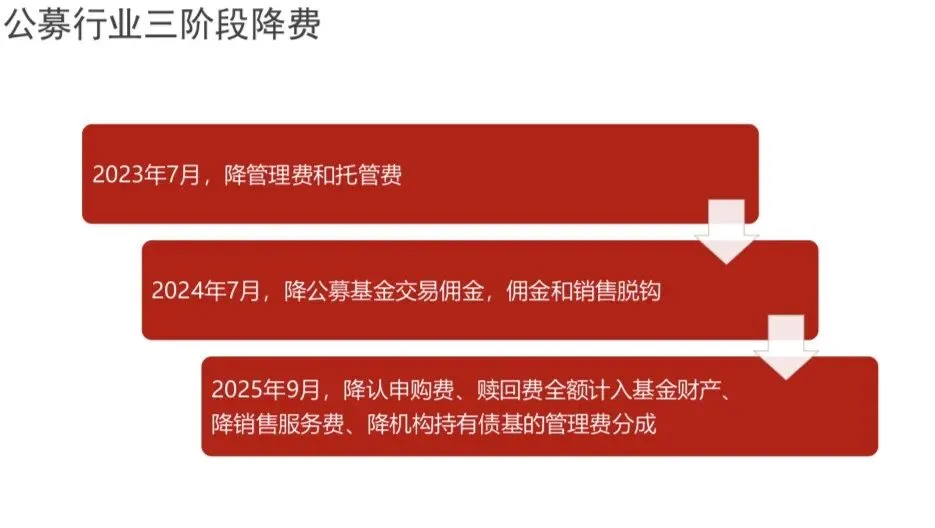

2023年开始至今,券商财富管理转型进入2.0阶段,以券商托管和结算等定制化的产品合作为主,是创收和投资业绩的双下滑带来的转型。2023年开始的三年内,公募基金行业迎来三阶段降费。2023年7月,降管理费和托管费,主动权益基金管理费不超过1.2%,托管费不超过0.2%。2024年7月,降公募基金交易佣金,主动权益不超过万分之5,被动指数不超过万分之2.5,同时佣金和销售强制脱钩。2025年9月,降认申购费而且赎回费全额计入基金财产、降销售服务费、降机构持有债基的管理费分成。

叠加2022年开始的熊市,公募主动权益基金业绩表现较弱。因此,从2023年开始,券商财富管理转型从以创收为主的分散合作转到定制化为主的聚焦合作,进入2.0阶段。券商托管和券结公募基金的数量和规模快速增长,为券商带来的托管收入和结算收入也快速增长,但是以在全市场的占比来看,券商的托管和结算的公募基金业务还有很大增长空间。

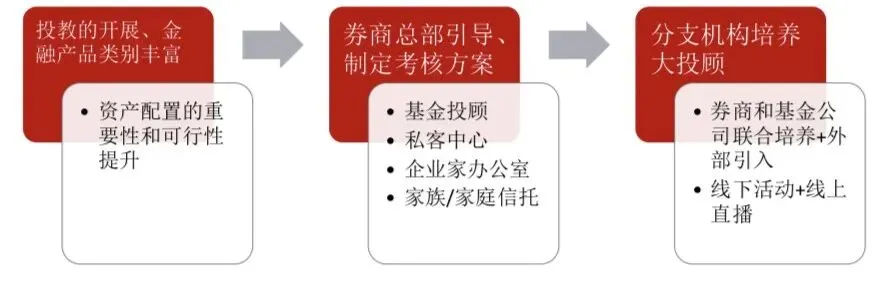

展望即将到来的财富管理转型3.0,我认为是以资产配置为核心打造大投顾服务。这个阶段,会出现零费率的基金,券商要为客户量身定制资产配置组合,进而以向客户收取账户管理费、投顾费的形式,取代基于产品的收费模式。建议券商的总部和分支提前行动,培养一批具备服务高净值客户的资产配置型大投顾。

以上预测并不是空想,而是参考美国投顾业务发展历程,美国投顾业务发展经历过四个阶段,第三阶段就是收费降低、收费模式改变,以基金投顾业务为代表的买方投顾业务高速发展。

往后再思考4.0,那就是随着AI技术的发展,智能投顾业务替代部分低端的人工服务和低净值客户服务,甚至一部分复杂的人工服务和高净值客户服务,而券商投顾更加需要提升自己对资产配置和AI的理解,利用AI的智慧和便利更好的为高净值客户和机构客户提供服务。

发表评论

发表评论: