研报速递

研报速递点击上方「蓝字」关注我们

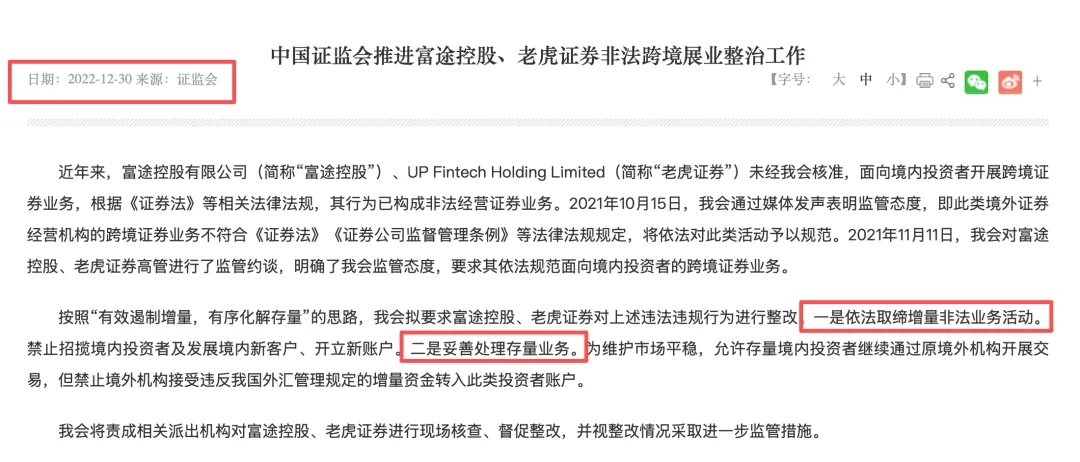

5 月 22 日,富途、老虎、长桥三家跨境券商被罚超 22 亿元,存量账户两年内 “只出不进”,彻底退出内地市场。

与此同时,一个反差现象正在上演:几乎所有央企保险公司,都在加速布局香港业务!

中国太平 2025 年 2 月发布方案,将 “立足港澳、深耕大湾区” 定为核心战略;

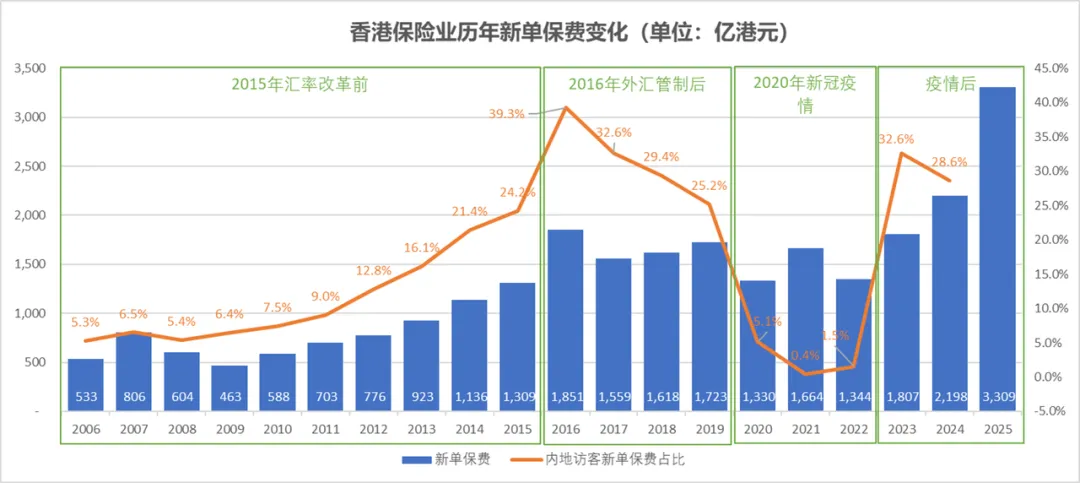

中国人寿海外资产突破 4528 亿港元,2025 年成香港绿色债券与财政部美元债最大中资保险买家;

中核集团 2026 年 3 月在港获批自保公司,为十年来央企首例;

阳光保险 2026 年 2 月向香港资管增资 10 亿港元,推进全球化;

人保香港目标 2030 年前跻身全港同业前列。

一边是跨境金融监管收紧,一边是央企集体加码香港保险。

背后逻辑何在?央企难道不担心港险也被 “一刀切”?

不少朋友也在问:

“整治跨境券商后,会轮到香港保险吗?”

“已买港险会不会失效?”

“后续缴费、理赔、取现能正常办理吗?”

结合香港保监局 5 月 29 日官方回应,以及国内金融开放大势,我们做一次全面客观的分析。

监管到底在管什么?

先理清核心:本轮监管的整治范围究竟是什么?

不少人存在误区,认为政策是全面禁止个人海外投资,其实这一理解并不准确。

这次监管整治的核心,不是"境外投资"这件事本身,而是"无牌跨境展业"的违规行为。

三家券商被罚的原因十分清晰:其仅持有香港经营牌照,并未取得内地证券、基金、期货相关资质,却长期在内地引流获客、承接交易、赚取违规收入,属于非法开展证券业务。

通俗来讲,经营活动必须遵守当地法规。仅凭香港牌照,在内地开展需持证经营的金融业务,等同于 “无证经营”,遭到查处也是必然结果。

在整治违规渠道的同时,官方也保留了三条正规合规的境外投资路径:

*港股通:依托沪深港通,使用内地券商账户即可交易港股

*QDII 基金:持牌基金公司发行产品,人民币认购,可投向美股等全球市场

*跨境理财通:面向大湾区居民,合规选购香港金融产品

由此可见,政策并未限制民众正常的全球资产配置需求,而是将各类跨境金融业务纳入规范化监管,肃清灰色地带,守住金融风险底线。

香港保险会是下一个?

香港保险不会成为下一个被"一刀切"的目标。

香港保险与跨境券商在法律性质、业务模式、资金属性和监管态度上有着本质区别,这决定了它们不会面临同样的命运。

1. 法律性质不同:

主动出境消费 vs 被动跨境展业

这是最核心、最根本的区别。

跨境券商:业务发生在内地。你坐在家里,用内地身份证和手机号,通过内地可访问的APP就能完成开户、入金、交易全流程。机构没有踏入内地,但业务已经全面渗透到了内地。

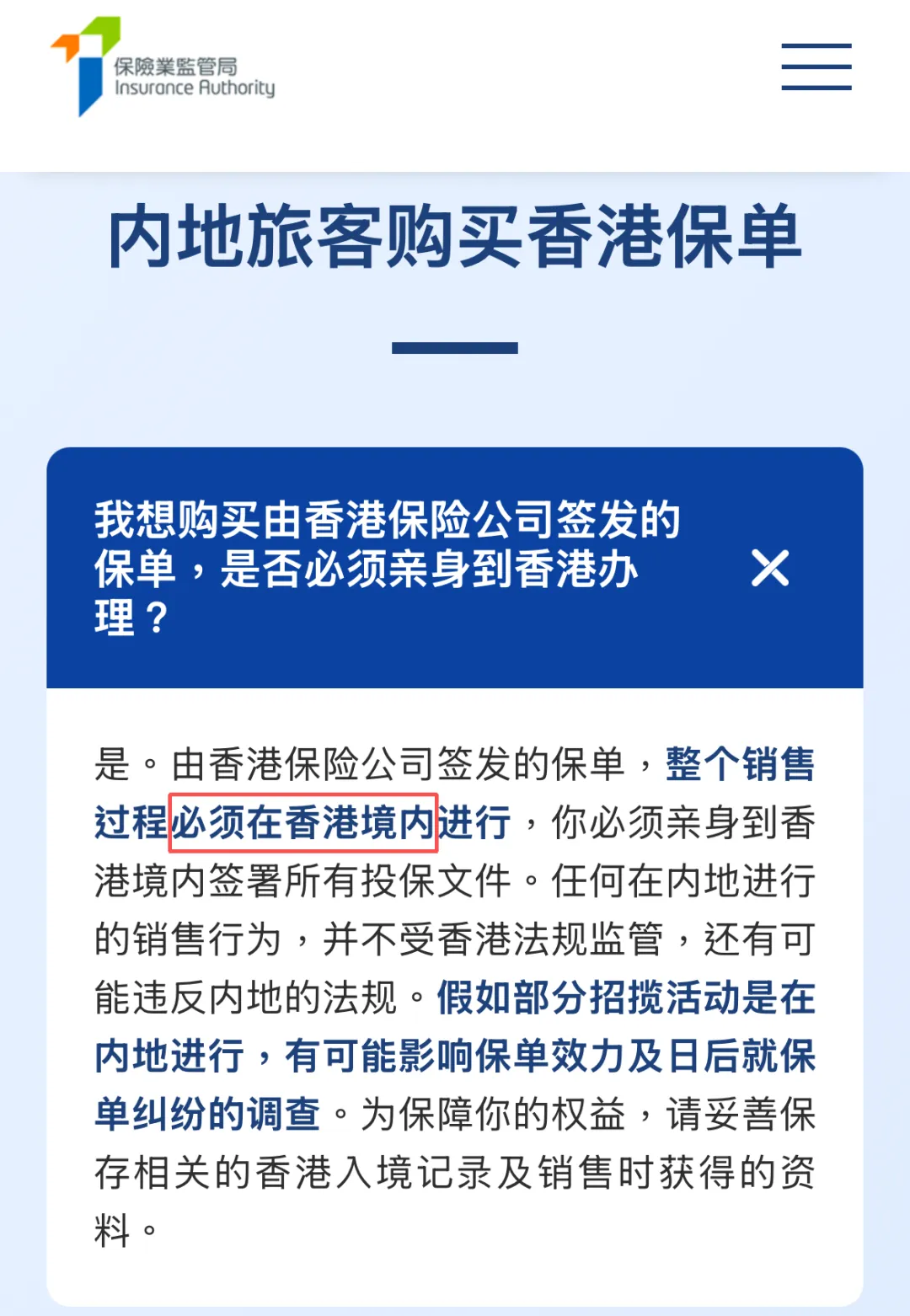

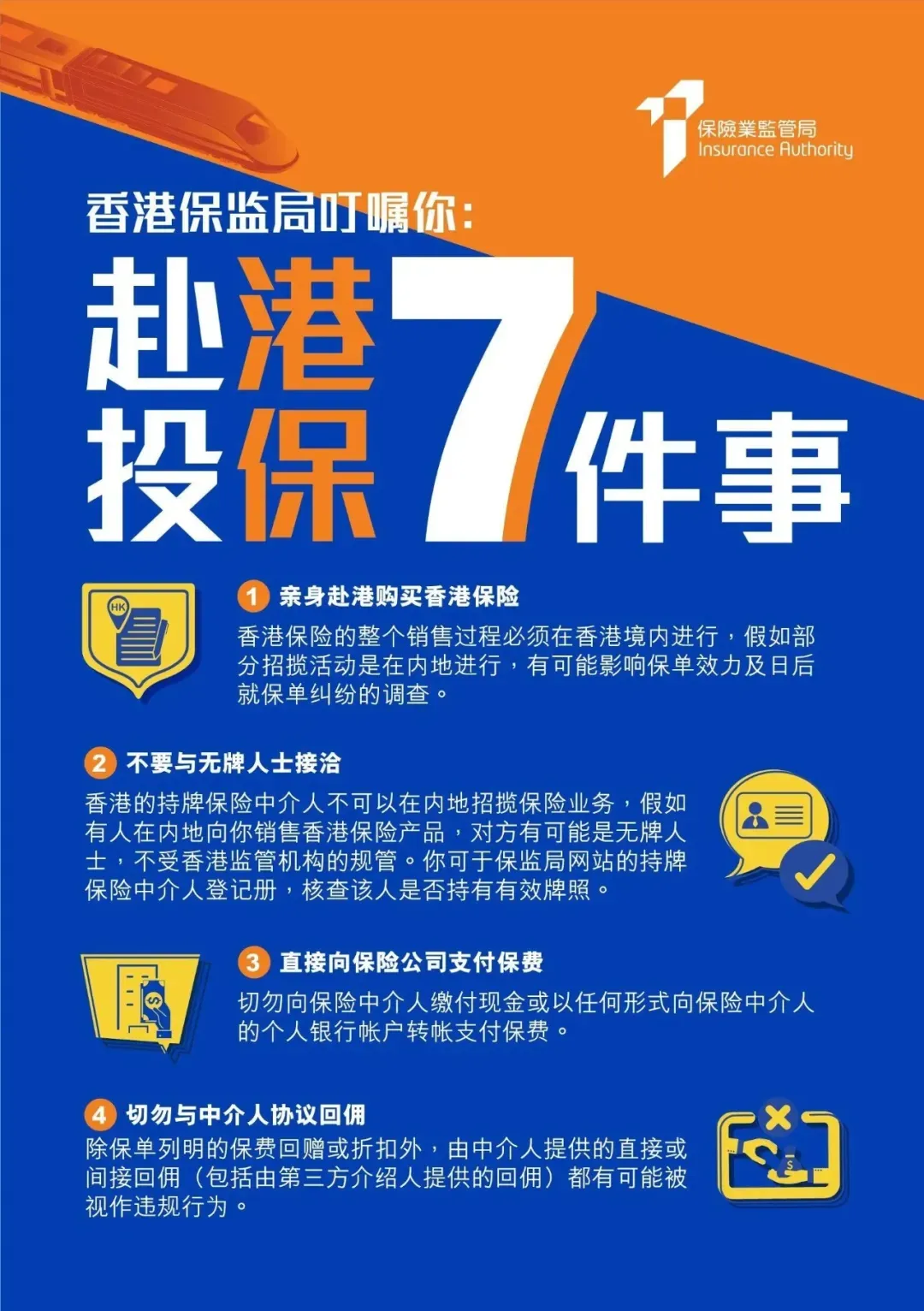

香港保险:业务发生在香港。根据香港法律规定,所有人寿保险的整个销售流程必须在香港境内进行,所有投保文件也必须在香港境内签署。

香港保监局自2016年起就实施了额外监管要求,内地人士来港投保时必须另行签署"重要资料声明",保险公司还要收集入境文件记录等佐证材料,证明客户在投保时确实身处香港。

这在法律上属于"境内居民主动出境消费/投资",本质上和你亲自去香港买奢侈品、看演唱会、旅游度假是同一个法律框架,完全合法合规。

2. 资金属性不同:

高频投机资金 vs 长期保障资金

跨境券商:资金是快进快出的"流动活钱"。今天买、明天卖,随时可以变现提现,这种极高的流动性在特殊时期容易引发大规模资金无序外流,甚至成为洗钱和资本外逃的通道。

香港保险:资金是长期锁定的"沉淀资金"。无论是重疾险、医疗险还是储蓄分红险,都是以5年、10年甚至终身为周期的长期合约,主要用于家庭保障、子女教育、养老储备和财富传承。

它不是短线炒作工具,而是家庭资产的"压舱石"。

监管不愿意看到的是那个"随时准备翻江倒海"的跨境投机池,而不是"安静地在那里沉淀十年"的避险池。

3. 监管态度不同:

严厉出清 vs 规范引导

对跨境券商:两地监管态度高度一致,就是要全面出清。

内地八部门联合定调"非法经营",香港证监会也随即发布通函,要求加强对内地投资者账户的穿透管理,两边都在关门,灰色空间彻底被压缩为零。

对香港保险:两地监管的目标不是搞垮这个行业,而是让它更加规范化,因为保险是香港的支柱产业

- 香港方面:保监局和廉政公署在2024年采取联合行动,打击向内地客户跨境无牌销售保单的违规行为,推行了中介人佣金分摊、转介费基准水平等一系列制度措施,遏止无牌销售,保障投保人权益。

- 内地方面:从来没有给港险定性过"非法",而是通过风险提示等方式引导消费者理性投保。

同时,两地监管部门一直保持密切联系,就包括违规跨境销售在内的监管议题进行沟通。

4. 央企动作最有说服力

判断一个行业有没有未来,最可靠的方法不是看自媒体怎么说,而是看头部央企在干什么。

近几年来,多家内地巨无霸央企保险公司持续加码香港业务。有头部央企保险机构过去一年香港子公司的员工数量直接翻了十倍,频频推出新产品。

央企做任何重大投资决策,都有一套极其严格的流程。他们有专门的政策研究部门,有来自监管层的信息渠道,会对一个行业的长期政策走向做最深入、最全面的评估。

如果央企判断香港保险有被封杀的风险,他们绝对不会把真金白银砸进去。

他们现在集体加码,恰恰说明他们得出了一个和市场恐慌完全相反的结论:香港保险不仅不会被封杀,反而会在未来的金融开放格局中扮演更加重要的角色。

中国会更封闭吗?

不妨拉高视角,从国内金融对外开放的整体格局,看懂香港保险的发展前景。

看待港险的长期价值,不能局限于短期监管变化,而应结合金融改革与粤港澳大湾区建设的大方向综合判断。

1、香港国际金融中心地位将持续巩固

国家金融监管总局副局长周亮,在 2025 年国际金融领袖投资峰会上表态,将持续扩大内地对港澳金融业的开放力度,支持港资机构深耕内地市场,携手打造开放共赢的经贸格局。

香港是全球第三大金融中心、第一大离岸人民币枢纽,也是重要的国际风控中心,担当着内地对接全球市场的关键桥梁。国家始终全力支持香港夯实国际金融中心优势。

香港保险业是当地金融板块的核心组成部分,保险渗透率位居全球首位、保险密度位列全球第二,未来也将在全国金融开放布局中扮演愈发关键的角色。

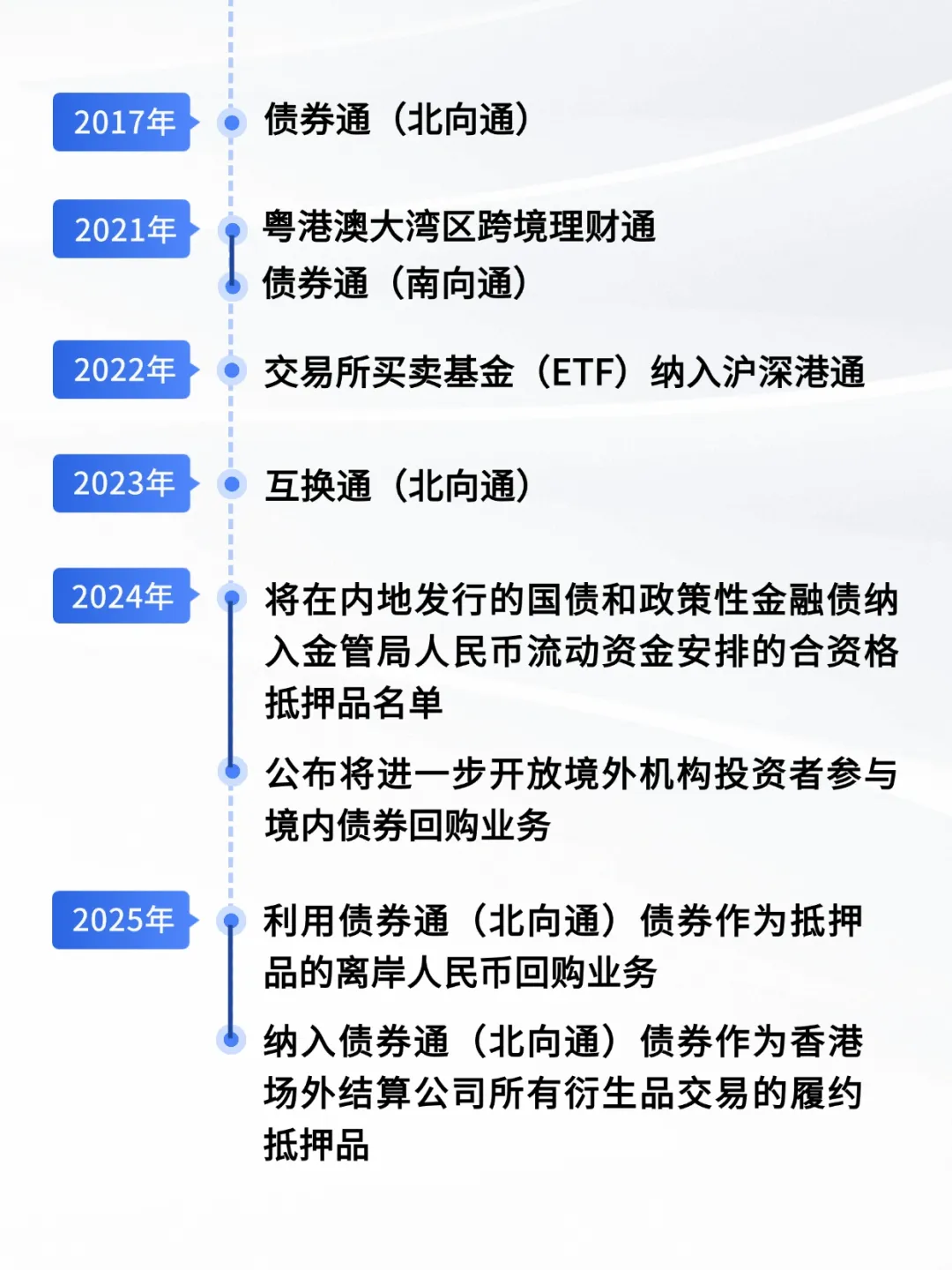

2、大湾区保险双向互通步伐持续加快

伴随大湾区建设稳步落地,内地与香港保险市场的融合程度不断加深:

*2020 年相关政策出台,明确支持内地银行,为内地投保人办理港险理赔、续保、退保等跨境汇兑业务。

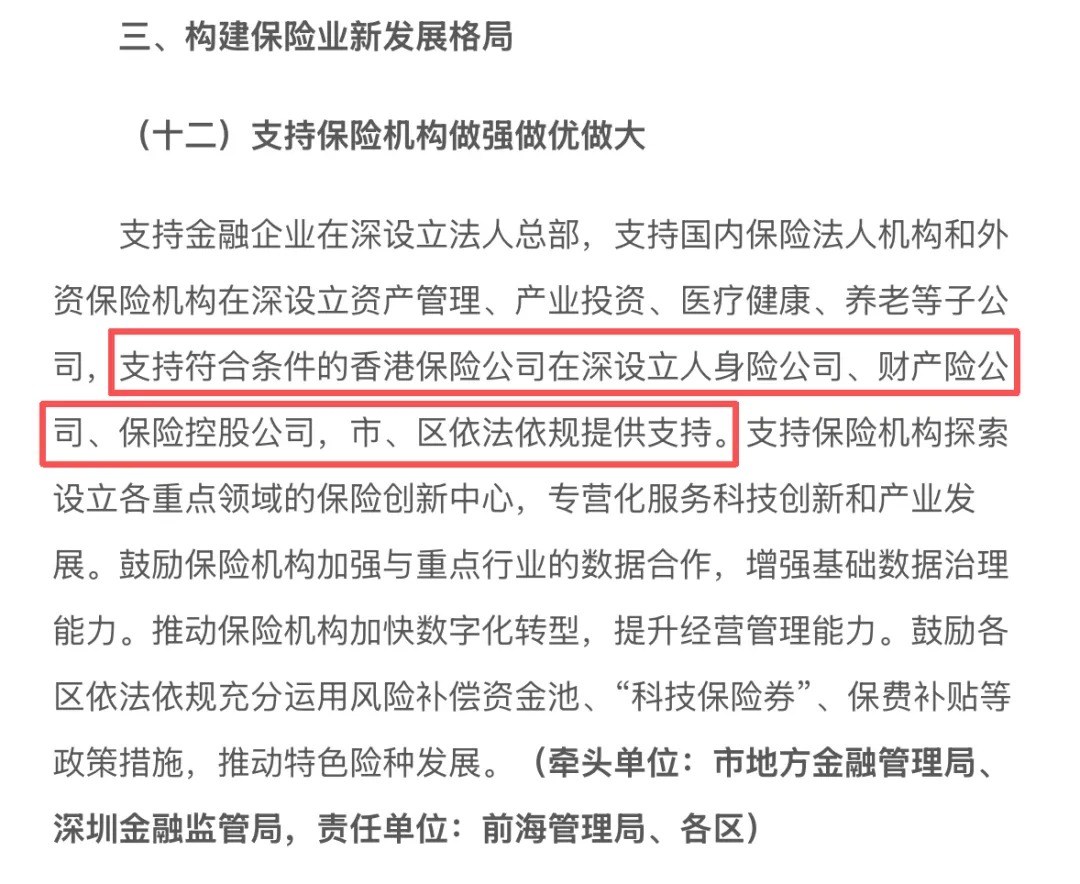

*2025 年 3 月,金融监管总局放宽准入要求,取消港澳保险机构入股内地险企的资产门槛,为两地行业深度合作扫清障碍。

*香港保监局也着手调整实施二十余年的 “内地访客” 界定标准,预计 2026 年完成意见征询并发布新规,把通过高才通等途径赴港定居的内地人才划为本地客户,免除赴港投保的要求。

一系列举措足以说明,两地保险市场并非走向割裂,而是会在合规前提下,实现更高质量的联动互通。

合规是港险的底线

当下监管趋严,合规投保尤为关键,香港保监局也特意发文,向内地投保人作出风险提示:

1、投保务必本人亲临香港办理

这是不可逾越的监管底线。凡是宣称无需赴港、可在内地直接签约的,均属于非法地下保单,不受两地法律认可。一旦产生纠纷,自身权益将难以维护。

2、优先挑选具备正规牌照的保险公司与从业机构

3、已持有港险保单的客户注意事项

已合规投保的人群无需担忧,合法保单受香港法律保护,新规不会追溯过往,原有合同效力与条款始终保持不变。

日常只需做好这几点:

*保持香港银行账户正常使用,防止因长期闲置被关停

*关注银行推送的消息与信函,按时配合完成相关核验

*照常办理缴费、理赔等业务,合法权益不受影响

大浪淘沙 合规致远

如今不少自媒体刻意挑起纷争,内地保险与香港保险相互抨击,实在得不偿失。这不禁让人联想到曹植的诗句:本是同根生,相煎何太急?

不妨把眼光放长远,正如雷军对比亚迪所言:携手同行,方能壮大中国汽车产业。

内地保险与香港保险本就是一体,共同组成完整的中国保险业。良性竞争、互补成长,合力提升行业实力、开拓全球市场,才是正确方向。

眼下,多家香港险企已在大湾区落地售后服务网点,方便内地客户办理后续各项业务。

回望历史,闭关锁国曾让我们蒙受巨大损失,事实反复印证,坚持开放发展才是正道。中国金融对外开放的脚步不会停下,香港的国际金融中心地位也将愈发稳固。

声明:本公众号的文章部分内容和图片资料来自于网络,转载是出于传递更多信息的目的,如有侵权,请联系告知,将在规定时间内给予更正或删除。

朋友们港福柏世家族办公室可为您提供专业的香港/新加坡身份规划、香港/新加坡留学CRS跨境资产财税架构设计、跨境资产配置跨境保险规划、离岸家族信托等服务长按识别二维码添加我们专业的团队为您答疑解惑

点个在看 你最好看

发表评论

发表评论: