研报速递

研报速递最近很多朋友陆续收到了几家境外券商的通知:6 月 12 日之后,内地居民如果人在境内,存量账户逐步进入“只能卖出、不能买入和补仓”的状态。

也就是说,过去大家最熟悉的那条路——下载 App、线上开户、入金、直接买港美股——这个通道已经不行了。

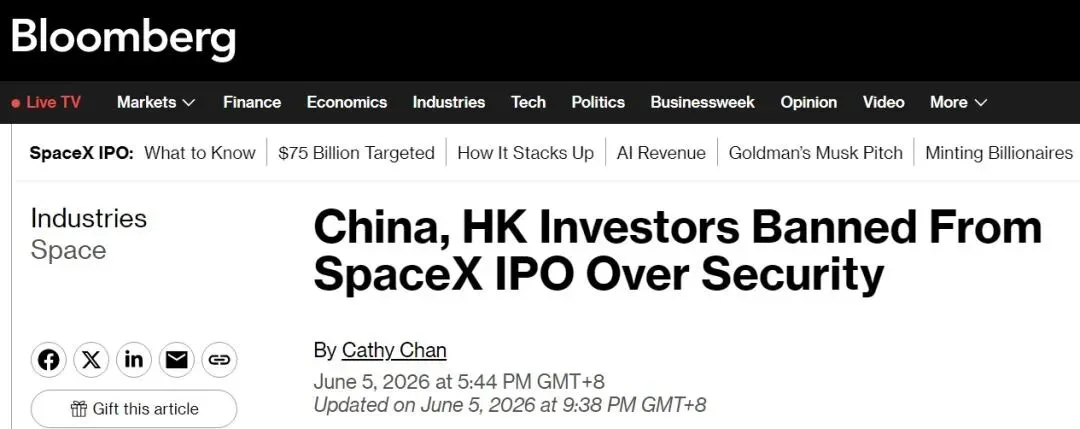

更巧的是,近期市场上又在讨论 SpaceX IPO 的消息。这样一个全球级别的科技巨头如果上市,肯定会吸引无数投资者关注。

但是很可惜,我们内地居民包括香港地区的都不能参与,正在印证那句话:以后赚钱,还要看你身份证的!

不过也有很多朋友开玩笑说,这个时间点卡得真准,老美不想咱们小散去接盘?

玩笑归玩笑,但它背后其实是一个更现实的问题:以后类似 AI、航天、芯片、云计算、机器人这些高科技公司,如果主要在美股或者全球市场上市,普通人是不是就再也没办法参与全球科技发展的红利了?

我的看法是:不是没有办法,而是过去那种“走捷径式”的通道越来越拥堵了。

未来普通人做境外资产配置,核心不是比谁的券商 App 更顺手,而是比谁更早理解合规路径、产品结构和长期配置逻辑。

券商收紧之后,境内普通人还有哪些境外投资通道?

先把结论说在前面:境外券商通道收紧,并不等于普通人从此不能做全球配置。只是不同通道的门槛、额度、便利性和可投范围差异很大。

目前比较常见的路径,大致有几类。

第一类是港股通。它是目前内地投资者直接参与港股比较清晰的机制,资金在境内监管闭环里流转,路径相对明确。但它的边界也很清楚:通常需要满足一定资产门槛,而且能买的是港股通名单里的港股和部分 ETF,不是完整的港股市场,更不是美股市场。如果你想参与的是纳斯达克、标普 500,或者更广义的全球科技资产,港股通只能解决一部分问题。

第二类是 QDII 基金。它是很多普通人参与美股、全球市场最熟悉的方式,人民币就能申购,不需要自己处理境外开户、换汇和出入金问题。问题在于,热门 QDII 经常限购、暂停申购,场内基金还可能出现较高溢价。你看好某个方向,不代表你随时能买到合适价格,也不代表额度一直充足。

第三类是港股通基金、互认基金以及纳入港股通的 ETF。这些工具有各自的价值,比如港股通基金适合不想自己盯盘的人,互认基金可以接触到一些香港体系下的基金产品,部分 ETF 也能间接覆盖海外资产。但它们也会遇到产品选择有限、申赎周期较长、场内溢价、流动性不足、底层资产不够纯粹等问题。

第四类是跨境理财通。对大湾区合资格居民来说,这是一条值得研究的合规路径,资金闭环管理,也可以购买港澳金融机构销售的合资格产品。但它并不是全国普适方案,有地域、资格和额度限制,不是每个人都能用。

所以你会发现,通道不是完全没有,但每条路都有自己的限制。对于真正想做长期全球资产配置的人来说,问题已经从“有没有券商账户”变成了“有没有一个更长期、更稳定、更适合自己风险偏好的配置容器”。

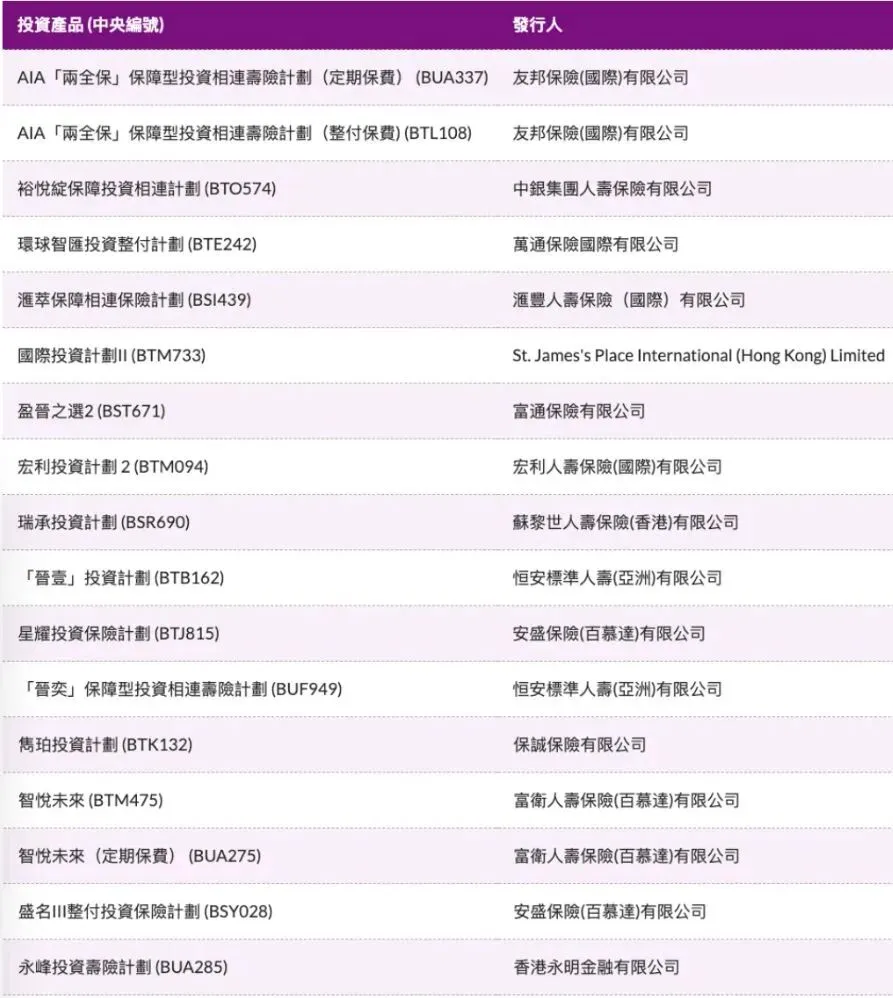

这也是为什么,最近越来越多人开始重新关注香港投资相连保险。

很多人不知道,投连险其实是披着保险外衣的“基金账户”

投资相连保险,英文常见缩写是 ILAS 或 ILP。

通俗一点讲,它不是传统意义上那种只讲保障、不谈投资的保险,而是“保险账户 + 投资基金选择”的组合工具。

你可以把它理解成一个放在保险架构里的全球基金账户。

投保人缴纳保费之后,扣除相应费用,剩余资金会进入保单账户,再按照你的选择配置到不同投资选项里。

账户价值会随着所选基金的表现波动,基金涨,账户价值可能上升;基金跌,账户价值也会下降。

所以它不是保本理财,也不是固定收益产品,本质上仍然承担市场风险。

但它和普通基金账户最大的不同在于:它多了一层保险合同结构。

也就是说,你不是单纯在券商里买基金,而是通过一张香港保险保单,持有一篮子可切换的全球基金投资选项,同时享有相应的人寿保障、受益人安排、保单延续和财富传承功能。

这也是投连险最容易被误解的地方。有人一听“保险”就以为它主要是保障;有人一听“投资”就把它当成券商账户。

其实都不完全准确。它更适合被理解为一种长期资产配置工具,而不是短线交易工具。

为什么说香港投连险对普通人做全球配置比较友好?

核心原因有三个:可投范围广、账户切换灵活、保险功能叠加。

先说可投范围。

以香港市场上一些主流整付型投连险为例,一个账户里可以连接近 190 只不同类型的投资选项,覆盖全球知名资管公司旗下的基金。

你平时很难通过香港银行投资账户、境外券商账户或者普通公募渠道直接买到的部分全球基金,在这样的保险账户里,可能会以投资选项的方式出现。

这些资管机构里,大家比较熟悉的包括 BlackRock 贝莱德、J.P. Morgan 摩根资产管理、Schroders 施罗德、Invesco 景顺、HSBC 汇丰、PIMCO、Fidelity 富达、Amundi 东方汇理、Franklin Templeton 富兰克林邓普顿、Wellington 威灵顿、AllianzGI 安联投资、Neuberger Berman 路博迈等。

它们管理的基金覆盖全球股票、美国股票、科技成长、医疗健康、环球高息、投资级债券、短债、货币市场、多元资产、派息基金等多个方向。

这意味着,一个账户里面可以做出很多不同风格的组合。

如果你看好 AI 产业链和全球科技创新,可以偏向科技成长、全球股票、美国股票相关基金;

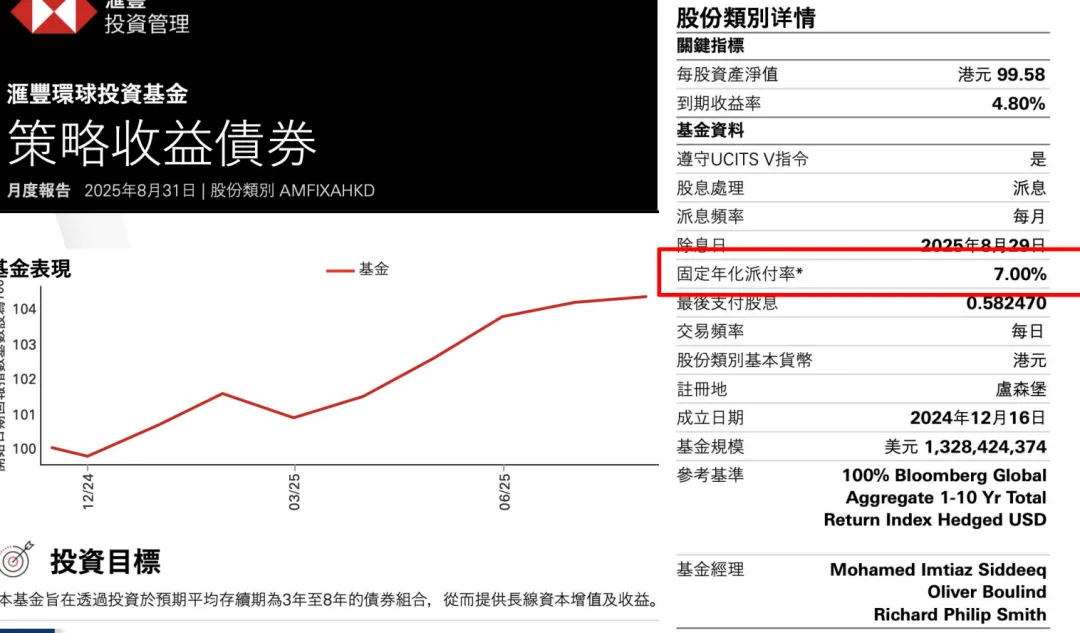

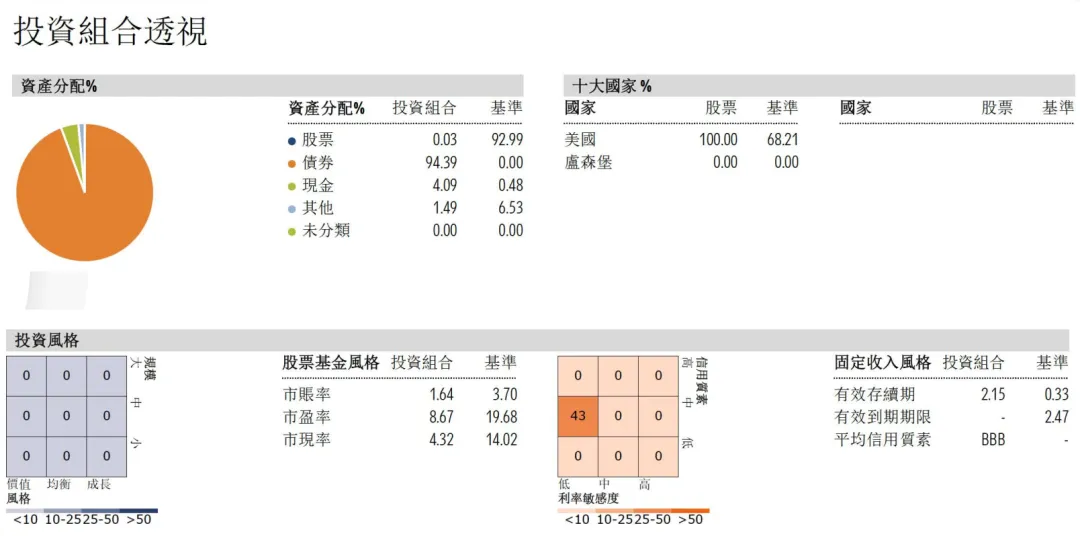

如果你更重视现金流,可以选择带有定期派息机制的收益型基金或多元资产基金;每月固定派息到你的银行账户,跟退休养老金一样;

如果你希望降低波动,可以配置货币市场基金、短债基金、投资级债券基金;

如果你想做长期稳健配置,也可以把蓝筹股票、债券和多元资产基金放在一起,形成一个更平衡的组合。

它的逻辑不是让你 All in 某一只热门股票,而是让你用一个账户,搭建一个全球基金组合。

对于普通人来说,这一点很重要。

因为参与 AI 经济红利,不一定非要赌中某一家“下一个英伟达”。

更现实的方式,是通过全球科技基金、美国股票基金、全球成长基金、多元资产基金,去分享一整个产业周期和全球优质企业群体的增长。

投连险比自己买基金,多出来的价值在哪里?

很多朋友会问:既然底层也是基金,那我为什么不自己去买基金?

这个问题问得非常好。

投连险不是适合所有人的工具,它的费用结构、持有周期和退出条件都需要提前看清楚。

但如果从长期配置角度看,它相对普通基金账户,确实有几个明显特点。

第一个特点,是基金之间转换更方便。

普通人自己买基金,可能涉及不同平台、不同币种、不同基金公司、不同申赎周期,有些基金转换还需要先赎回再申购,中间可能有时间差和费用。

投连险账户里,不同投资选项之间通常可以在保单内部进行转换。以部分香港投连险为例,账户内基金转换不收取额外转换手续费,且可以在多个基金之间重新调整比例。对长期投资者来说,这等于把“资产再平衡”这件事变得更顺手。

第二个特点,是它适合做组合,而不是只买单一产品。

普通投资者在市场上最容易犯的错误,是哪里热就冲哪里。AI 热就只买 AI,红利热就只买红利,债券热就只买债券,结果组合长期非常失衡。

投连险账户反而更适合用“核心 + 卫星”的方式配置:

核心部分放在全球股票、优质债券、多元资产基金上;

卫星部分再配置科技、AI、医疗、印度、亚洲、新兴市场、高息派息等主题。

这样既能参与机会,也不至于让整个账户完全暴露在单一赛道波动里。

第三个特点,是它多了一份保险保障。

部分香港投连险的身故赔偿机制,并不是简单等于账户价值,而是会按照合同约定,在“账户价值的一定比例”和“已缴保费扣除累计提取及股息后的金额”之间取较高者。

例如一些产品设计里,身故保障可按账户价值的 105% 计算,同时也会参考已缴保费扣除累计提取和累计现金股息后的金额。

换句话说,即使投资账户中途出现较大波动,保险合同仍然会按照条款提供额外的人寿保障安排。

举个容易理解的例子:

如果一个人投入 100 万港元做长期配置,后来账户因为市场上涨变成 70 万港元,那么身故保障可能按照账户价值的一定比例计算,受益人拿到的金额会高于账户价值本身。

反过来,如果市场短期下跌,账户价值打了折,合同里仍可能有以已缴保费为基础的保障计算方式。

当然,具体保障金额、费用、扣减项目和赔付条件,一定要以正式产品文件为准,不能只听口头介绍。

第四个特点,是受益人安排和财富传承更清晰。

普通证券账户、基金账户如果涉及继承,往往需要处理身份认证、遗产证明、跨境文件、账户冻结等问题。

保险合同天然有保单持有人、受保人、受益人这些角色设计,在财富传承安排上会更直接。对于有家庭责任、子女教育、资产传承需求的人来说,这一点不是收益率能完全衡量的。

也恰恰正因为此,投连险正变成了香港投资移民客户的首选方案之一!

但一定要讲清楚:投连险不是“稳赚不赔”

既然是科普,就不能只讲好处,不讲风险。

投连险底层连接的是基金,基金本身会涨跌,所以账户价值不保证。尤其是股票型、科技型、主题型基金,短期波动可能非常大。

你看好 AI,不代表每次买入都赚钱;你看好美股,不代表不会遇到 20% 甚至更大级别的回撤。

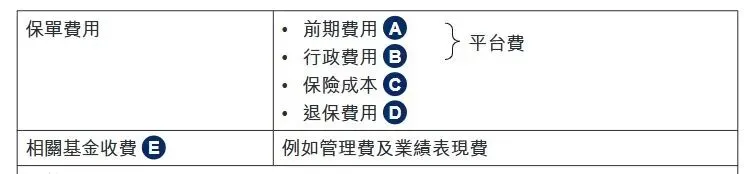

投连险也有费用。

常见费用包括前期费用、保单管理费、保险成本、退保费用、基金本身管理费等。

不同产品差异很大,有些产品适合长期持有,有些产品短期退出成本较高。

比如部分整付型香港投连险,前几年退保可能会有递减式退保费用,第 6 年起才降为 0。

也就是说,如果你只是想短炒、频繁进出、随时满仓梭哈,那投连险并不是合适工具。

它更适合什么人?适合已经有一定资产基础、明确要做中长期全球配置、能接受市场波动、愿意用 5 年、10 年甚至更长时间去参与全球资产增长的人。

尤其是那些过去习惯通过境外券商买全球基金、美股 ETF、科技成长资产的人,在券商通道收紧之后,可以把香港投连险作为一个长期配置替代方案来研究。

券商账户被限,不代表全球资产配置结束了

这一轮境外券商收紧,真正提醒我们的不是“以后不能投资了”,而是“以后不能再用灰色便利代替资产配置能力”。

过去很多人关心的是哪家券商开户快、入金顺、佣金低、界面好用。

未来更应该关心的是:我的钱到底配置到哪里?我想参与的是短期交易,还是长期经济增长?我能承受多大波动?我需要人民币资产、港元资产、美元资产怎样搭配?我有没有家庭保障和财富传承需求?

如果只是为了追涨杀跌,任何通道都会让人焦虑。但如果目标是长期参与全球科技进步、AI 产业升级、优质企业盈利增长和全球资产配置,那么工具从来不止一种。

港股通、QDII、互认基金、跨境理财通,都是可以研究的路径。

只是对于想要更大范围基金选择、更灵活账户内转换、同时叠加保险保障和传承功能的人来说,香港投资相连保险确实是一个值得认真了解的方向。

它不是万能钥匙,也不是无风险产品。

但在券商通道越来越拥堵的当下,它至少给了普通投资者另一种思路:不用非得通过境外券商账户,依然可以借助香港保险账户,配置全球基金,参与全球经济发展红利,尤其是这一轮 AI 科技浪潮背后的长期机会。

最后提醒一句:投连险一定要看清楚产品资料、费用结构、可选基金列表、退保规则、保障条款和自身风险承受能力。不要只看收益演示,也不要把它当成短期理财。

如果你想了解香港投连险的详细产品资料、近 190 只基金投资选项、不同风险偏好的配置思路,以及它是否适合你的资金情况和家庭规划,欢迎加V:HK51067879,我们可以根据你的目标和风险承受能力,帮你做一份更具体的配置方案。

发表评论

发表评论: