研报速递

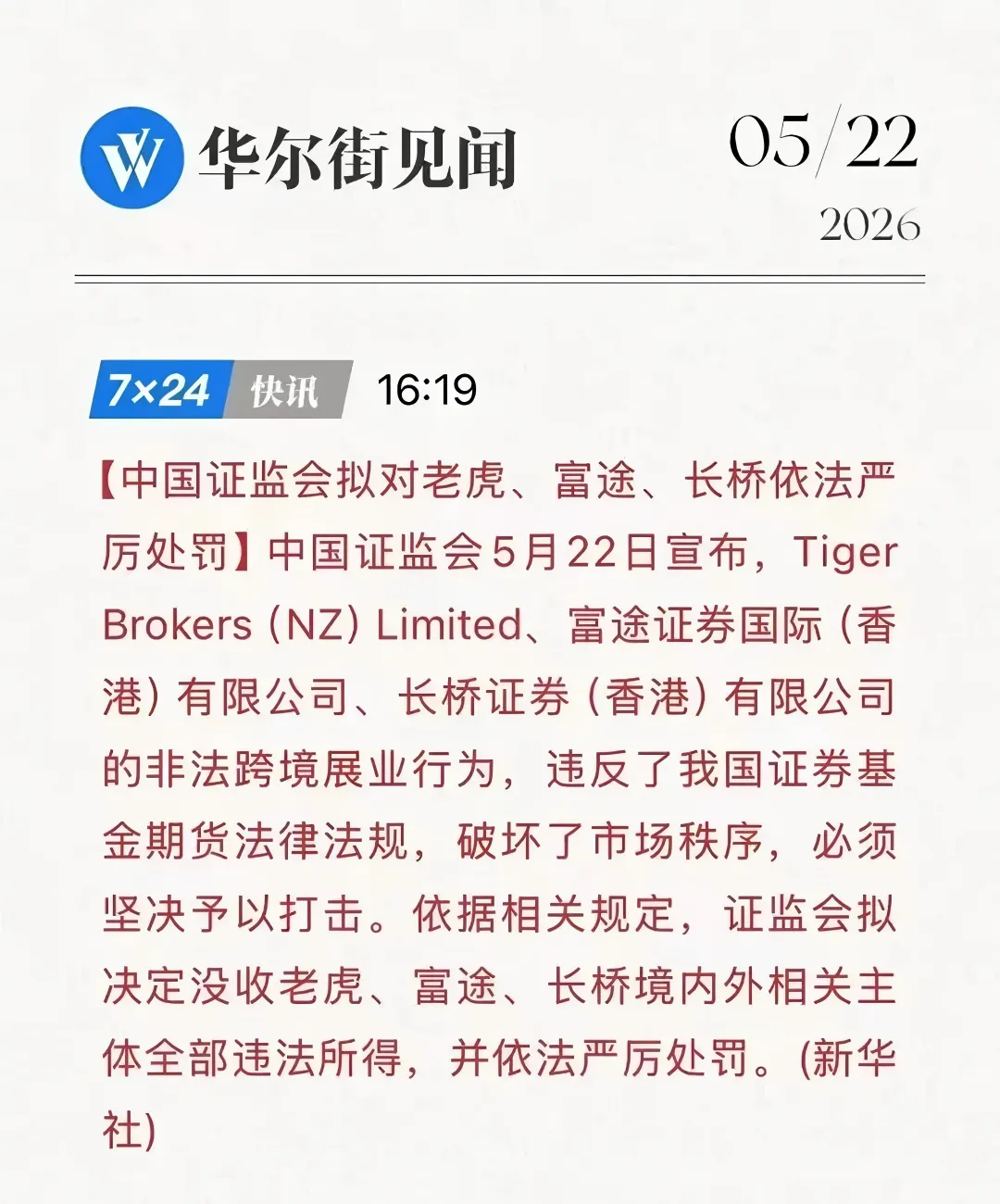

研报速递5月22日,金融圈重磅监管落地,跨境投资市场迎来全面整改。

富途、老虎证券被罚巨额款项,金额分别为18.5亿元、4.112亿元,两家创始人各被罚125万,长桥证券也被纳入专项整治名单。

比罚款更关键的是两大新规:两年内内地存量客户仅可卖出、禁止买入;2028年5月后,相关境外券商全面停止内地服务。

消息一出,不少投资者陷入焦虑:放在境外券商的钱,到底要不要转回内地?

本文结合新规细则,给大家一套普通人可直接用的境外资产处置方案。

当初,我们为何执意配置境外资产?

大家当初选择开通境外账户、布局港美股,并非盲目跟风,核心无非四个真实需求:

1. 分散风险,做好资产对冲

资产配置的核心是分散风险。A股波动大、人民币汇率存在波动,适当配置美股、港股、美元资产,能对冲单一市场风险,让家庭资产结构更稳健。

2. 追逐稳健的长期高收益

当前内地理财收益持续走低,定存、固收理财收益微薄,很难跑赢通胀。而苹果、微软、腾讯等境外优质龙头标的,长期年化收益可观,保值增值能力更强。

3. 丰富投资品类,拓宽选择空间

境外市场品类更丰富,ETF、各类合规衍生品齐全,可适配不同风险偏好,很多内地稀缺的投资品种,也是大家选择境外配置的重要原因。

4. 提前布局,适配未来海外需求

不少家庭为子女留学、境外置业、跨境消费提前储备美元、港币资产,既能规避汇率波动风险,也能提前做好未来跨境支出规划。

新规落地,境外资金该不该转回内地?

新规落地后,很多人左右为难:留钱怕无法操作,转回怕收益太低。不用盲目操作,理清三个问题,就能做出适合自己的选择。

1. 你当初开通境外账户的核心目的是什么?

如果只是单纯炒港美股、做短线交易,新规禁止买入后,你的核心需求基本无法满足。

但如果是为了分散风险、长期保值、储备海外资金,需求依然存在,只需更换合规渠道继续配置即可。

2. 资金转回内地,有更好的去处吗?

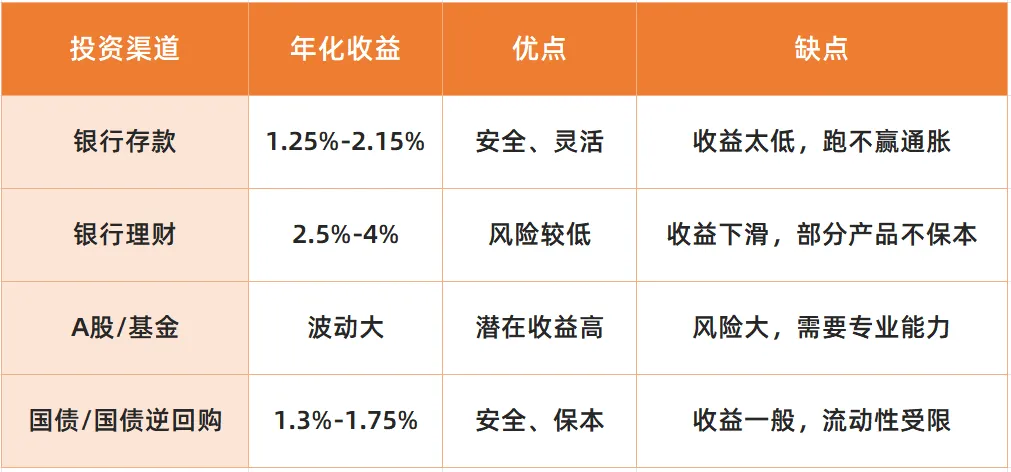

当下内地投资选择很尴尬:低风险理财收益极低,高收益的股票、基金波动大、风险高。整体来看,转回内地并没有性价比更高的稳妥标的。

这也是大部分投资者不愿轻易转回境外资金的核心原因。

3. 不转回资金,境外资产该如何稳妥存放?

大家务必分清:监管整治的是非法跨境证券业务,不是禁止持有境外资产。

后续境外券商交易功能逐步受限,资金闲置在银行只会面临低息贬值。此时,香港储蓄分红险成为适配普通投资者的合规承接工具。

境外不炒股,储蓄险为何是最优解?

相比券商短线交易的高波动,香港储蓄险主打安全合规、长期稳健增值,是当下境外闲置资产的优质“兜底配置”,核心优势有三点。

1. 合规合法,受官方法律保障

券商被罚,核心是无证开展跨境证券业务。而本人赴港、在香港持牌保险公司签约的储蓄险,属于合法金融合约,受香港法律保护,合规性有明确兜底。

唯一红线:坚决杜绝代签、内地销售的“地下保单”,这类操作不受法律保护。

2. 一键布局全球多元资产

个人炒股容易受情绪、信息差影响,亏损概率高。香港保险公司是专业机构投资者,投研体系成熟、资金布局专业。

保费会被科学配比到全球债券、蓝筹股票、地产等多元资产中,普通人无需盯盘研究,就能低成本实现全球配置,有效平滑市场波动。

3. 锁定长期复利,对抗利率下行

在全球利率持续下行的大环境下,储蓄险通过长期合约锁定收益,长期复利稳定在4%-6%(含非保证分红),抗通胀、抗收益下行能力突出。

依靠长期利滚利效应稳步增值,非常适合教育金、养老金、海外备用金等长期资金规划。

写在最后

此次整改的核心,不是禁止境外资产配置,而是淘汰违规渠道,规范跨境投资。

普通投资者无需恐慌清仓。如果想保留境外资产、放弃短线炒股,香港储蓄分红险是绝佳替代,合规安全、收益稳定、适配长期家庭资产规划。

每个人的资产情况、规划需求不同,适配的方案也不一样。按需合理配置,才能让境外资产稳稳保值增值。

发表评论

发表评论: