研报速递

研报速递

当利刃落下

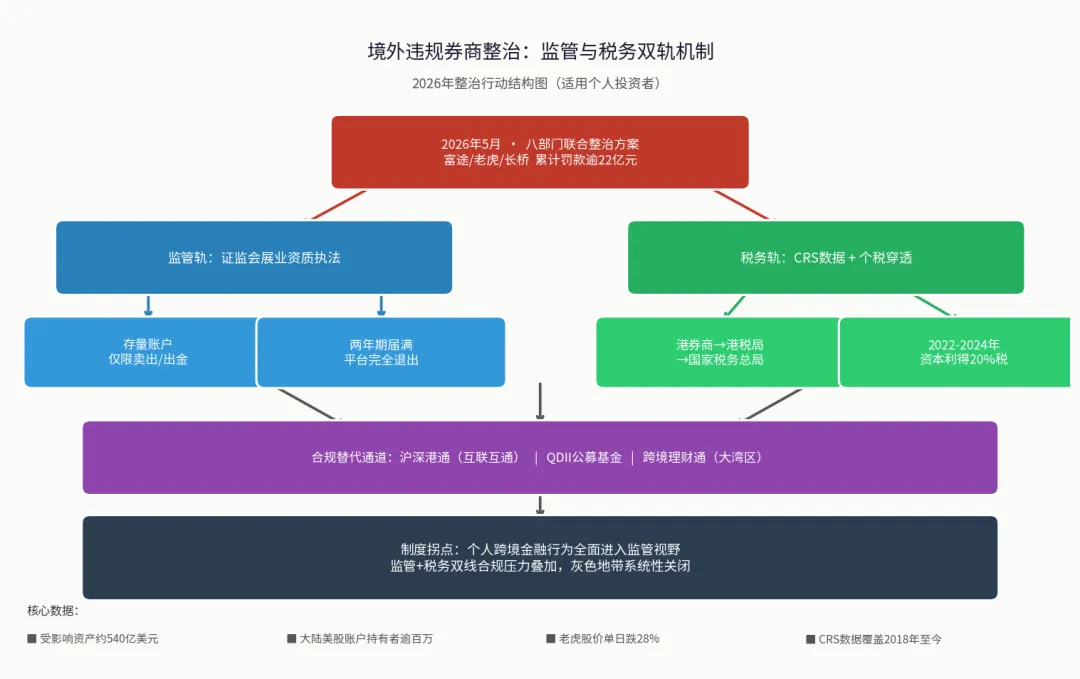

2026年5月22日,中国证监会一日之内连续发出三张行政处罚告知书,指向富途证券、老虎证券和长桥证券。这不是市场传言,而是国务院批准的国家级整治行动的正式落幕序曲。根据同年5月9日证监会联合七部门发布的《全面整治境外证券期货基金违规展业专项行动方案》,上述三家平台被认定在境内违规开展证券业务,将被没收全部违法所得,并处以巨额罚款——老虎证券被处约3.08亿元人民币罚款并没收约1.03亿元违法所得,富途被处约19亿元人民币,长桥亦在列。消息公告后,老虎证券股价单日重挫28%。

这场整治行动的核心数字令人侧目:受影响的大陆投资者离岸账户资产合计约540亿美元,持有美股账户的大陆高净值用户逾百万。这是一张两年期的账单。

违法边界在哪里

要理解这场整治的逻辑,需要厘清一个先决问题:境外券商为大陆投资者开立美股账户,究竟违反了什么规定?

答案并不像通常理解的那样指向"外汇管制"。大陆居民通过银行每年可合规购汇5万美元,这一额度并未被触碰。问题出在"展业资质"上:《证券法》第一百二十二条规定,经营证券业务须经国务院证券监督管理机构批准,未经批准不得向境内居民销售证券产品或提供证券经纪服务。富途、老虎等平台注册于香港,持有香港证监会牌照,对香港居民提供服务合法;但其通过中文简体版App、微信公众号等渠道主动向大陆居民销售、开户,即构成向境内居民"非法经营证券业务"。2022年12月30日,证监会曾就此发出警示,启动了初步管控。2026年5月的整治方案,是这项政策的系统性、强制性落地。

整治期间的安排分三个层次。第一,存量账户只能卖出、只能出金,不得再买入或追加资金。第二,平台须停止向新的大陆用户销售推广。第三,两年整治期届满后,上述平台须彻底关闭面向大陆的网站、App及服务器。证监会同时承诺,整治不会强制平仓已有资产,投资者有序退出时间充裕。

三条出路的制度空间

对于持有存量账户的投资者,监管给出了三条合规通道,但每条通道都有明确的制度约束。

沪深港通(互联互通)提供了最直接的替代选项,可交易沪深港三地上市股票,无年度总额限制。问题在于,沪深港通不覆盖美股,投资者若持有苹果、英伟达等美国股票,这一通道并不解决需求。

QDII(合格境内机构投资者)计划允许通过公募基金间接投资美股,是目前覆盖美股敞口最主流的合规路径,但额度归属于机构,个人只能间接参与,无法持有个股,税务处理方面基金分红与赎回收益亦与直接持股不同。

跨境理财通(Cross-boundary Wealth Management Connect)仅限大湾区居民,且产品范围受限,覆盖面相对窄。

三条通道的共同特点是:均在监管视野之内,信息透明,资金流动受到追踪。这一特点对下文的税务分析具有关键意义。

看不见的第二条线:CRS数据的税务后果

此次整治在资本市场监管层面的意涵已被广泛讨论,但另一条线索尚未引起足够关注:对于持有离岸证券账户的大陆税务居民,CRS(共同申报准则)数据交换所带来的税务敞口正在系统性显现。

香港于2018年起向中国内地税务机关进行CRS数据交换,香港券商、银行须向香港税务局申报内地税务居民的账户信息(含账户余额、利息、股息、出售所得),香港税务局随即与国家税务总局完成自动交换。这意味着,通过富途、老虎在香港开立的证券账户,其2018年以来的全部资产信息,理论上均已在CRS框架下被中国税务机关掌握。

根据中国个人所得税法,中国税务居民须就全球所得申报纳税。海外股票的资本利得适用20%税率,海外股息亦须申报。然而在实践中,大量通过上述平台持有美股的大陆居民,其历年海外证券收益并未主动向国内申报。

2026年以来,执法态势正在明显收紧。国家税务总局目前对2022年至2024年度的离岸账户收益实施专项核查,并自2026年3月起引入公示手段,对拒不配合申报的纳税人进行点名曝光。与此同时,本轮整治的跨部门性质(八部门联合,国务院批准)表明,证监会与税务机关之间的信息共享渠道已被正式激活。CSRC整治行动将使这批账户从"灰色存在"转变为"已登记资产",而资产一经登记,税务核查便有了基础。

中国维度的深层逻辑

这场整治并非孤立的证券监管行动,它嵌套在一个更大的制度转型框架内。

一方面,2026年7月1日即将生效的《对外投资规定》,与本次整治共同指向同一个逻辑:将大陆居民的境外金融行为全面纳入可见、可追溯的监管体系,无论是企业的对外直接投资,还是个人的离岸证券账户,皆不例外。

另一方面,允许存量账户存续两年、有序退出,而非强制平仓,本身是一种制度设计的精算。强制清算540亿美元资产将冲击香港金融市场,亦与人民币国际化及香港国际金融中心定位相悖。两年窗口兼顾了监管目标与市场稳定。

有分析指出,部分投资者已将目光转向加密货币,视其为监管之外的新路径。然而,在《反洗钱法》2025年修订及CARF框架逐步推进的背景下,监管机构对这一出口已有所预判。灰色通道的关闭,在技术层面具有系统性。

本次整治在制度史上的意义或许不仅在于那几张罚单,而在于它标志着一个拐点:个人跨境金融行为,与企业对外投资一样,正式进入全面监管时代。合规路径仍然存在,但不合规的代价正在以监管与税务双线叠加的方式,显著攀升。

关键时间节点

2022年12月30日:证监会首次警示富途、老虎等平台违规展业,初步管控启动

2026年5月9日:八部门联合方案发布,两年整治期正式开启

2026年5月22日:富途、老虎、长桥接到行政处罚告知书,老虎股价单日跌28%

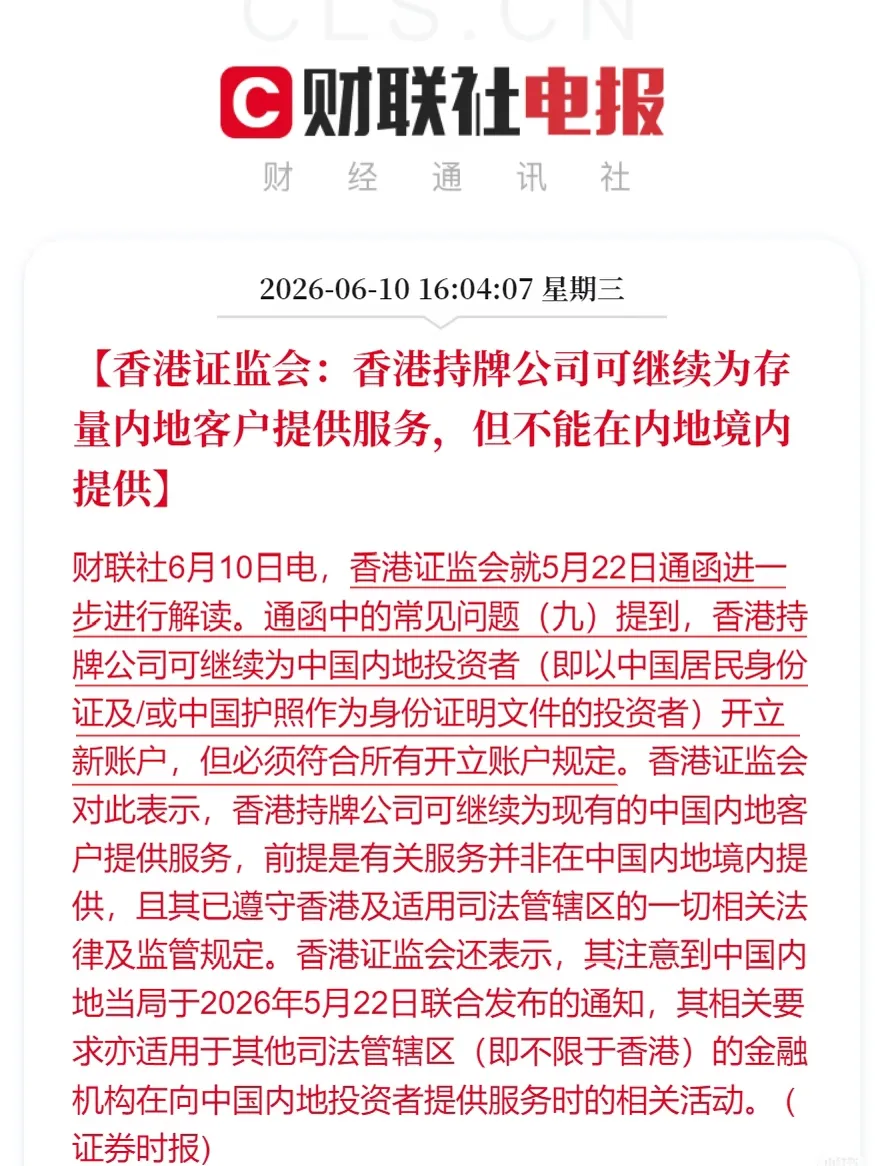

2026年6月7日:证监会声明确认存量资产不被强制清算,有序退出窗口打开

2028年5月(约):两年整治期届满,违规平台须完全退出大陆市场

发表评论

发表评论: