研报速递

研报速递作者:张经纬/蒋中煜

特别感谢:徐景(实习)

券商6月业绩点评:自营驱动业绩回暖,分类监管利好龙头

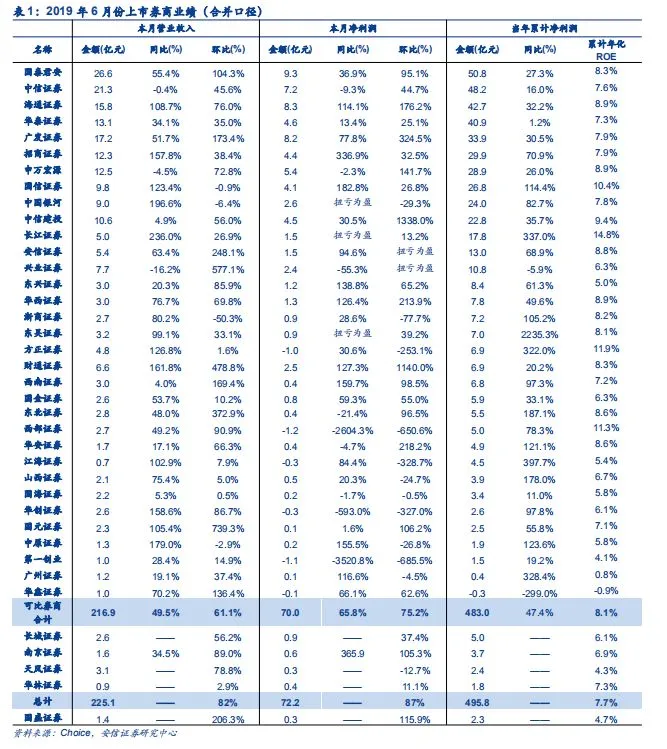

■业绩:券商6月业绩回暖,半年利润同比增长47%。

(1)6月可比券商利润环比上升76%,同比上升66%。截至7月8日,已有38家券商发布6月业绩。6月可比券商营业收入合计216.9亿元,同比上升50%,环比上升61%;归母净利润70.0亿元,同比上升66%,环比上升76%。券商业绩环比回暖的主要原因包括自营回暖和季末部分收入确认。公司方面,环比表现较好的券商是兴业证券(MoM+1823%),安信证券(MoM+1631%),中信建投(MoM+1338%)及财通证券(MoM+1140%)。国泰君安单月利润9.3亿元,排名行业第一。

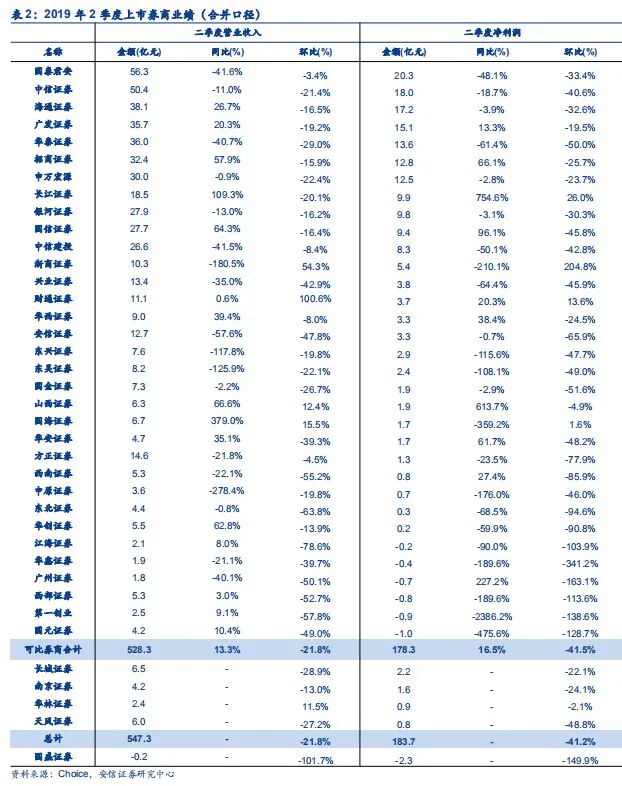

(2)半年利润同比+47%,二季度利润同比+17%、环比-42%。2019年前6月券商累计净利润同比增长47%,考虑到下半年的低基数效应,券商业绩同比改善趋势仍将保持。公司方面,国泰君安累计净利润50.8亿(YoY +27%),排名行业第一;同比表现较好的券商有:东吴证券(YoY+2235%)、江海证券(YoY+398%)和长江证券(YoY+337%)。

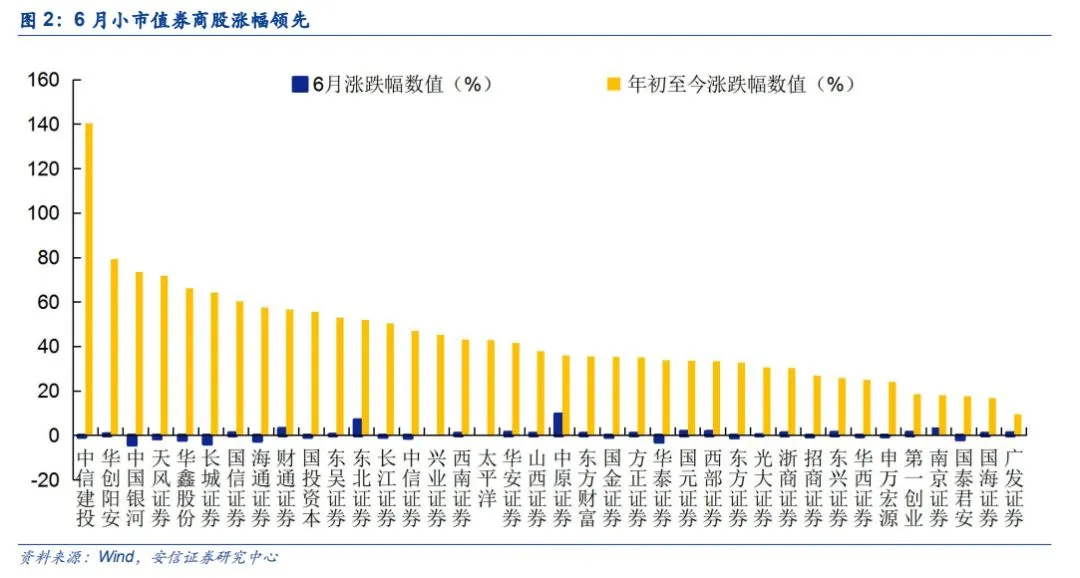

■股价:券商股月涨幅11%,龙头券商享估值溢价。

(1)6月券商股出现小级别反弹,小市值券商股领涨。6月申万二级券商指数上涨11%,涨幅前三均为小市值券商股:中原证券(+9.5%)、东北证券(+6.8%)、南京证券(+3.7%)。

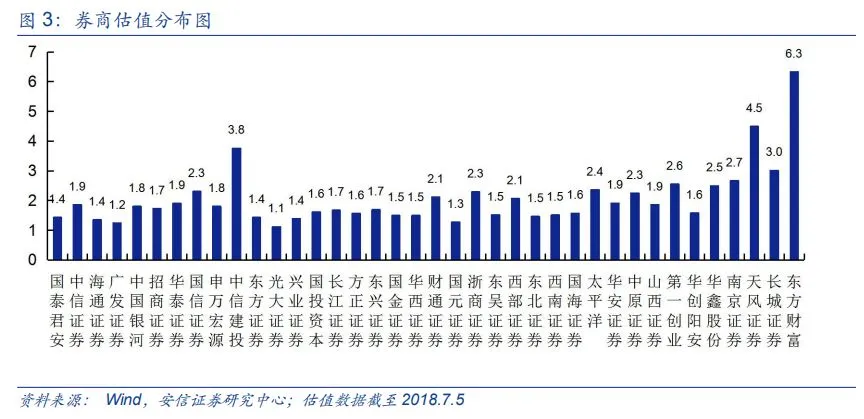

(2)头部券商享有估值溢价。截至2019年7月5日,申万二级券商股整体估值为1.71xPB、算术均值2.06xPB,头部券商如中信证券估值为1.86xPB,享有估值溢价。

■业务:自营仍是驱动券商业绩回暖的核心因素。

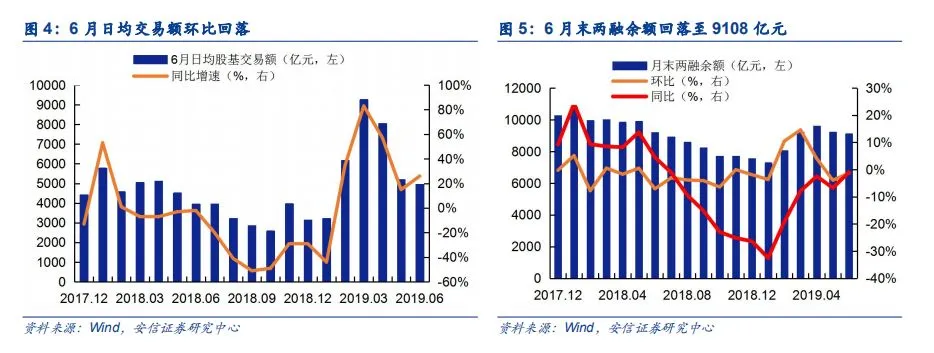

(1)经纪信用:交易量与两融环比持续下滑,同比受益于低基数。受外部风险事件的冲击,6月市场交易量和两融余额延续环比萎缩态势,日均股基交易量下降至4959亿元,环比下降5%,上半年累计日均股基交易量6158亿元,同比增长27%;6月末两融余额9108亿元,环比下降1.3%,同比下降1%;月末股权质押市值跌至4.8万亿元,较4月高点下降18%。

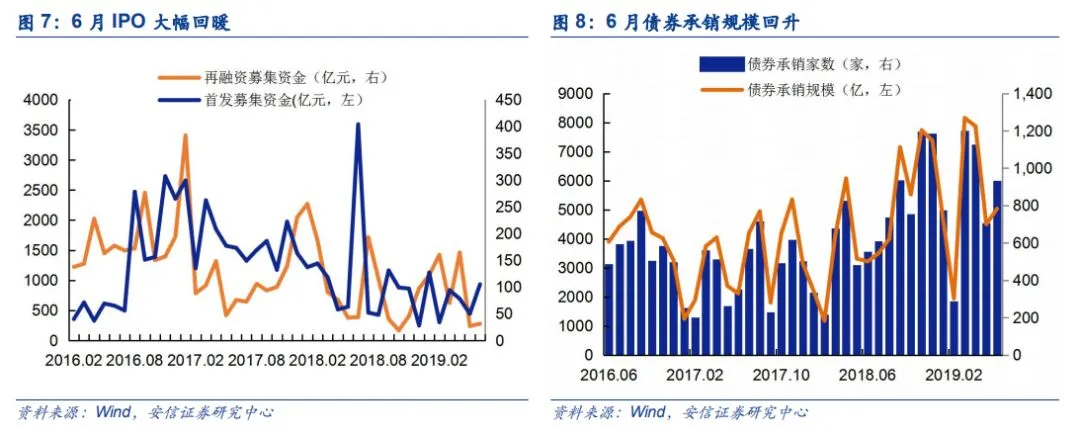

(2)投行:IPO正常化发债火热,科创板即将开市。6月 IPO 发行规模为105亿元,环比上升111%,同比下降74%,过会率达88%;再融资发行规模278亿元,环比上升16%。债券承销规模5038亿元,环比上升12%,由低点开始回升。科创板方面,科创板宣布将于7月22日开市,已确定首批发行项目25家,我们预计开市前主板交易量可能有小幅下降,但科创板开市后市场交易量有望回升,增量资金稳步入市。

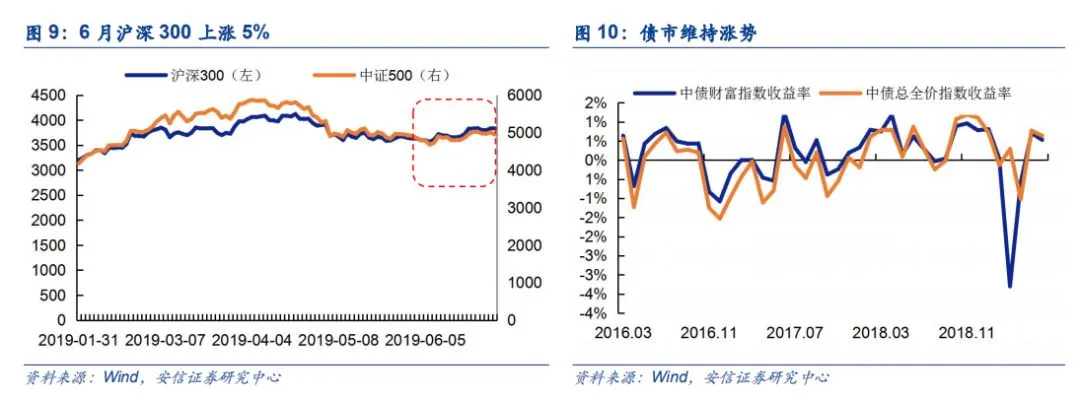

(3)自营:股债双升自营回暖,权益投资存低基数效应。6月股市和债市均有正的收益率,特别是沪深300上涨5%叠加同环比的低基数效应带动券商业绩同环比大幅改善,考虑到经纪信用业务的环比回落,权益自营投资回暖仍是券商业绩改善的核心驱动因素。

(4)资管:产品数和净值企稳。6月末券商资管产品数量环比增长0.3%至4353个,净值18730亿元,开始低位回升。券商资管规模开始逐步回暖,但主动管理转型仍是大势所趋。

■政策:分类监管推动分化,头部券商盈利提升更为确定。

近期证监会发布《证券公司股权管理规定及配套政策》并就《证券公司流动性支持管理规定》公开征求意见,核心要点是将券商区分为“综合类券商”和“专业类券商”,其中综合类券商,可以从事股票期权做市、场外衍生品、股票质押回购等复杂业务,允许提高经营杠杆但同时在股东方面比专业类券商更为严格,同时也确定了券商流动性保护机制。我们认为这一系列政策对于头部券商更为利好,原因是头部综合类券商既可以开展增量业务,又获准提高杠杆率并获得流动性的支持,其盈利能力和市场占有率的提升更为确定,而对于专业类券商需要看细分领域是否迎来爆发期或者在市场整体上涨时有较大的业绩弹性。

■投资建议:头部券商享改革红利。

券商股短期利好因素(外部风险缓和、科创板落地和业绩改善)已基本兑现,我们长期持续关注金融供给侧改革的政策红利,这将成为券商新一轮盈利能力提升的核心驱动因素,券商各项业务将伴随资本市场改革而逐步解决经营痛点。券商分类监管后差异化也将更加明显,头部券商获准提高杠杆率开展增量业务,其盈利和市占率的提升更加确定,未来仍将延续强势地位。

■标的推荐:中信证券/海通证券/东方证券。

■风险提示:自营投资风险/业务转型进展不及预期/国内外政策变化风险。

团队成员介绍

■ 公司评级体系

收益评级:

买入 — 未来6-12个月的投资收益率领先沪深300指数15%以上;

增持 — 未来6-12个月的投资收益率领先沪深300指数5%至15%;

中性 — 未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%;

减持 — 未来6-12个月的投资收益率落后沪深300指数5%至15%;

卖出 — 未来6-12个月的投资收益率落后沪深300指数15%以上;

风险评级:

A — 正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动;

B — 较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动;

■ 分析师声明

张经纬声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■ 本公司具备证券投资咨询业务资格的说明

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■ 免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

长按识别二维码,关注“新角度新金融”

发表评论

发表评论: