研报速递

研报速递

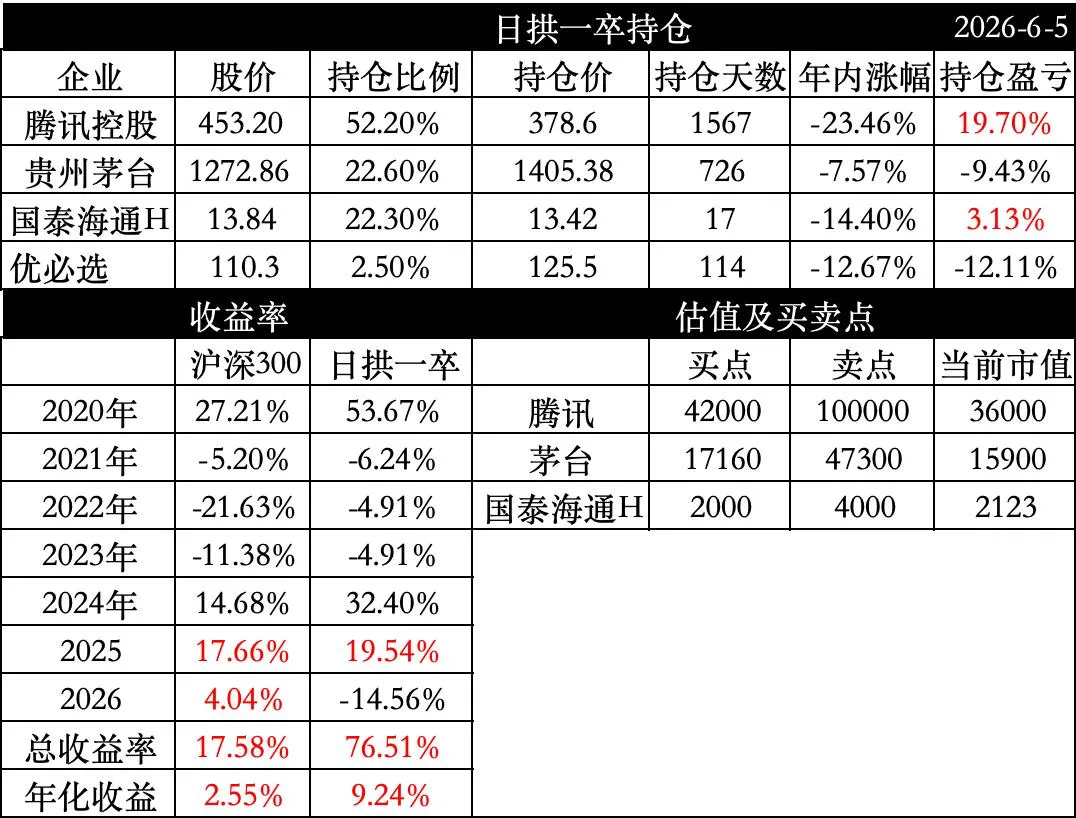

本期操作:卖出了上海机场、长江传媒、东航物流、新华文轩 H,减仓 10% 仓位的贵州茅台,所得资金全部买入了国泰海通 H。

主要操作理由:券商股目前普遍不足 10 倍 PE、市净率低于 1PB。

我的逻辑是,如果把券商当周期股看待,目前的估值和分红只能算比较便宜,有一定的安全边际,但也没有明显便宜可占;但如果把券商股看作成长股,那目前 7倍 PE 就显得非常便宜。

我认为券商股未来会是成长股:

1、居民财富的转化,从房地产到股票基金市场,一定是大的趋势。这从欧美日韩发达国家历史可以看出来;

2、相比于我们以前的基建主要是铁公机、桥梁等,这些基建的资金来源适合银行融资;而未来中国的产业升级、AI 芯片高科技发展,依靠银行融资的效率太低,银行融资的容错性也很低(一旦逾期就会上老赖,严重阻碍人才的创新)。而通过券商的间接融资,才是主流的科技公司融资渠道;

3、券商的资产相对干净、赚的钱是真金白银,不存在存货、固定资产、应收账款,相比银行、保险的利润前置风险后置,更加容易理解。

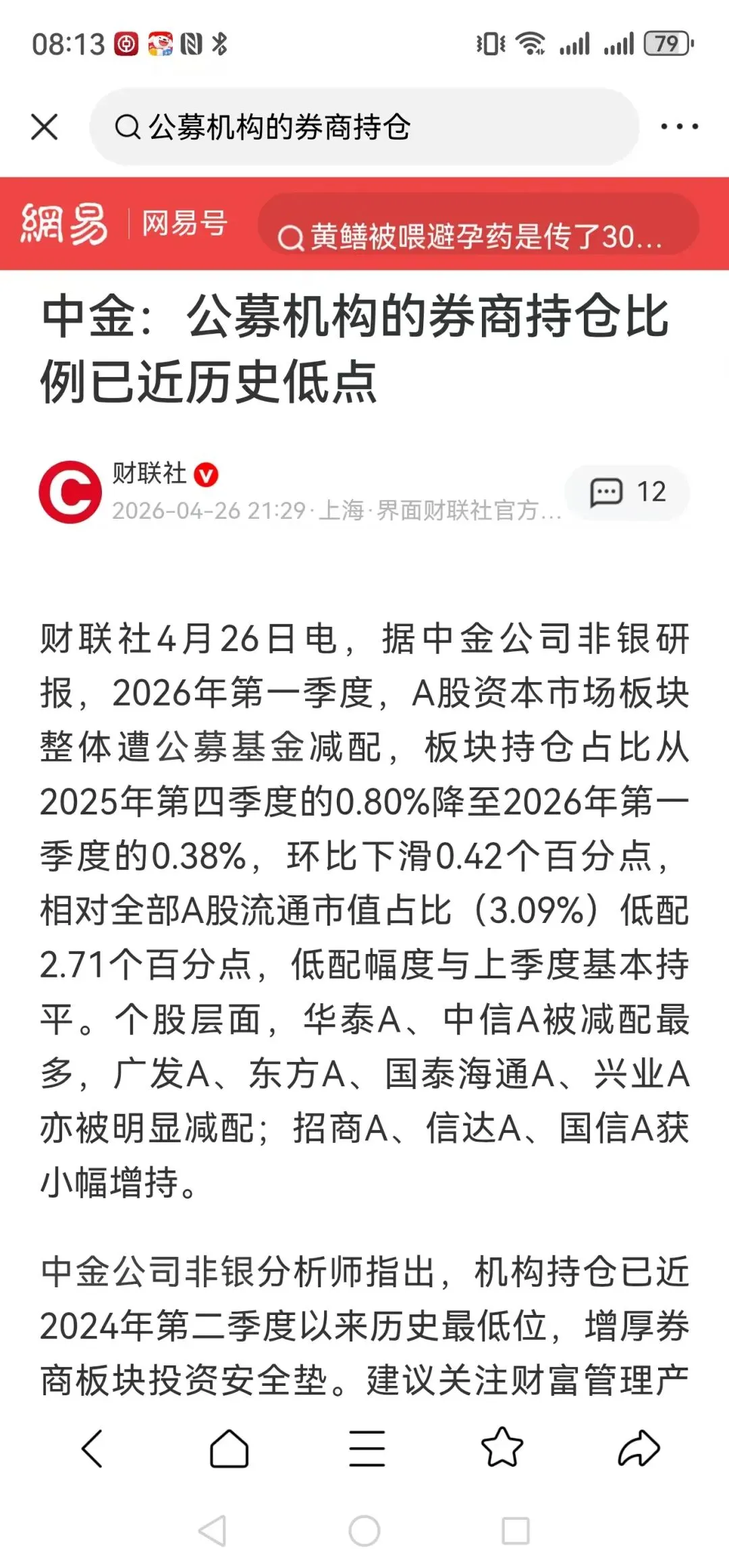

4、根据去年 12 月吴清主席在证券业协会第八次会议的讲话,未来会对券商进行分类差异化监管,优化风控指标,打开杠杆限制,优秀的头部券商会增加杠杆(比如调整核心资本金、资本杠杆率等核心指标),预判未来行业合理杠杆从目前的 3.3-4 倍增加到 5 倍左右,未来会向 5-8 倍甚至 10 倍靠拢。 这样可能会显著提升券商的分红率和估值。

以上!希望对你有所帮助!

请大家自行理性思考,投资有风险,入市需谨慎!

保持耐心,别太着急,你做正确的事,然后精力用在感受生活,未来一定会有好的答案。

股票市场真的是一个好地方:

它包容,允许凡人犯错,只要保持理性与客观,走在正道上,即使犯错,依然不妨碍实现财务自由;

它慈悲,让我们这样既无家世背景亦无超高智商的普通人,也能有机会通过努力,分享经济发展红利;

它公平,让我们可以远离权钱交易、远离商业欺诈,通过日拱一卒,用最干净、最纯粹、最诚实的方法,过上自己想要的生活。

我的周记仅仅是分享我的投资记录,并不构成任何投资意见,文中出现的任何投资内容都带有我的主观偏见!

发表评论

发表评论: