研报速递

研报速递近日,证监会、工信部、公安部、外汇局、央行等八部门联合出手,重罚老虎、富途、长桥三家跨境券商,核心整治其非法跨境展业行为,其中富途被罚18.5亿元。此次整治力度空前,标志着内地居民无门槛炒港股、美股的时代彻底终结,后续跨境资产配置需全面转向合规渠道,同时也对税务规划、保险配置等领域产生深层影响。

一、整治核心:取缔非法展业,两年清理存量账户

(一)整治背景与核心目的

此前,富途、老虎、长桥等境外券商凭借开户简单、入金便捷的优势,绕过内地金融监管,通过 APP 为内地居民提供港美股交易服务,全程无需走QDII、港股通等合规通道,本质属于无证经营、灰色展业,触碰了金融牌照主权红线。此次八部门联合整治,核心目标为坚决取缔非法,稳妥清理存量,并非禁止内地居民投资海外资产,而是严禁境外机构在内地无牌开展跨境证券业务,守住金融安全、资金外流、数据安全三大底线。

(二)存量与增量用户界定及处置规则

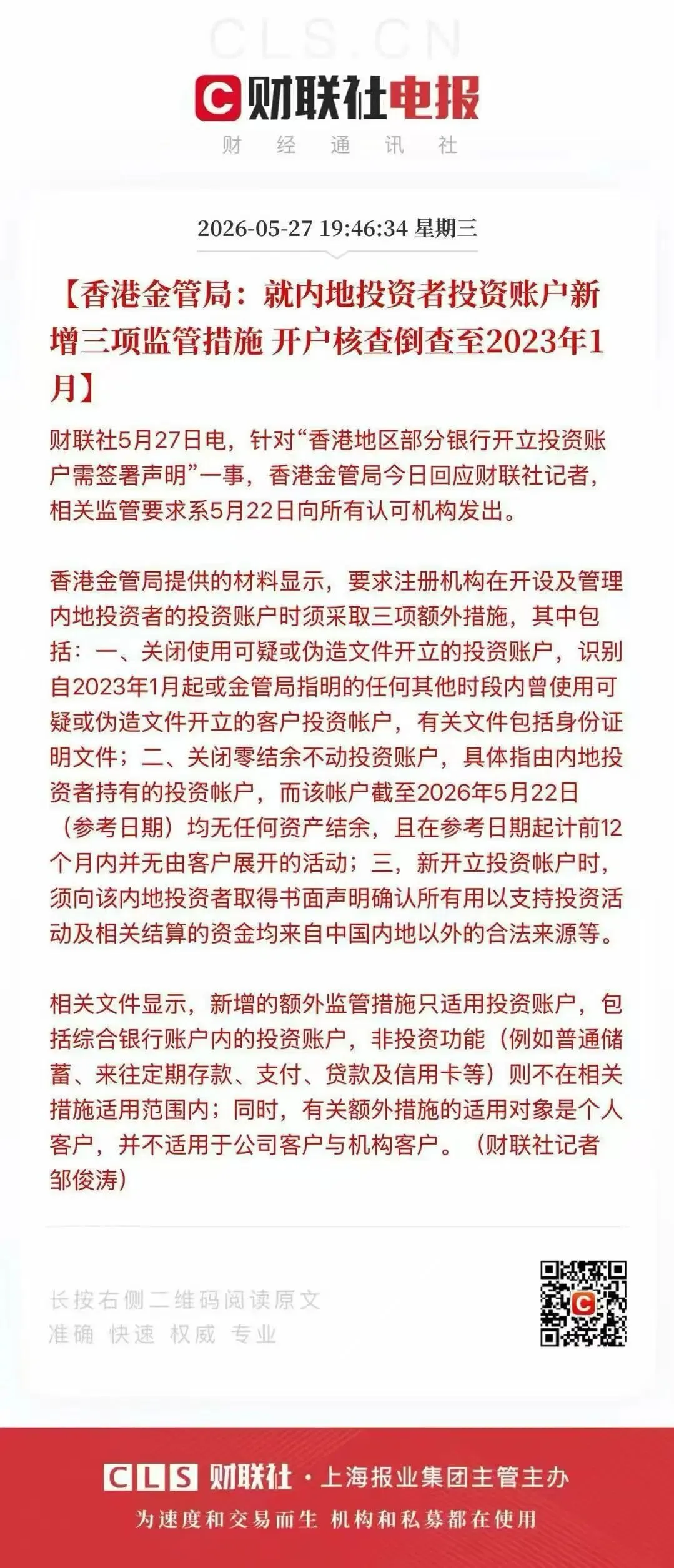

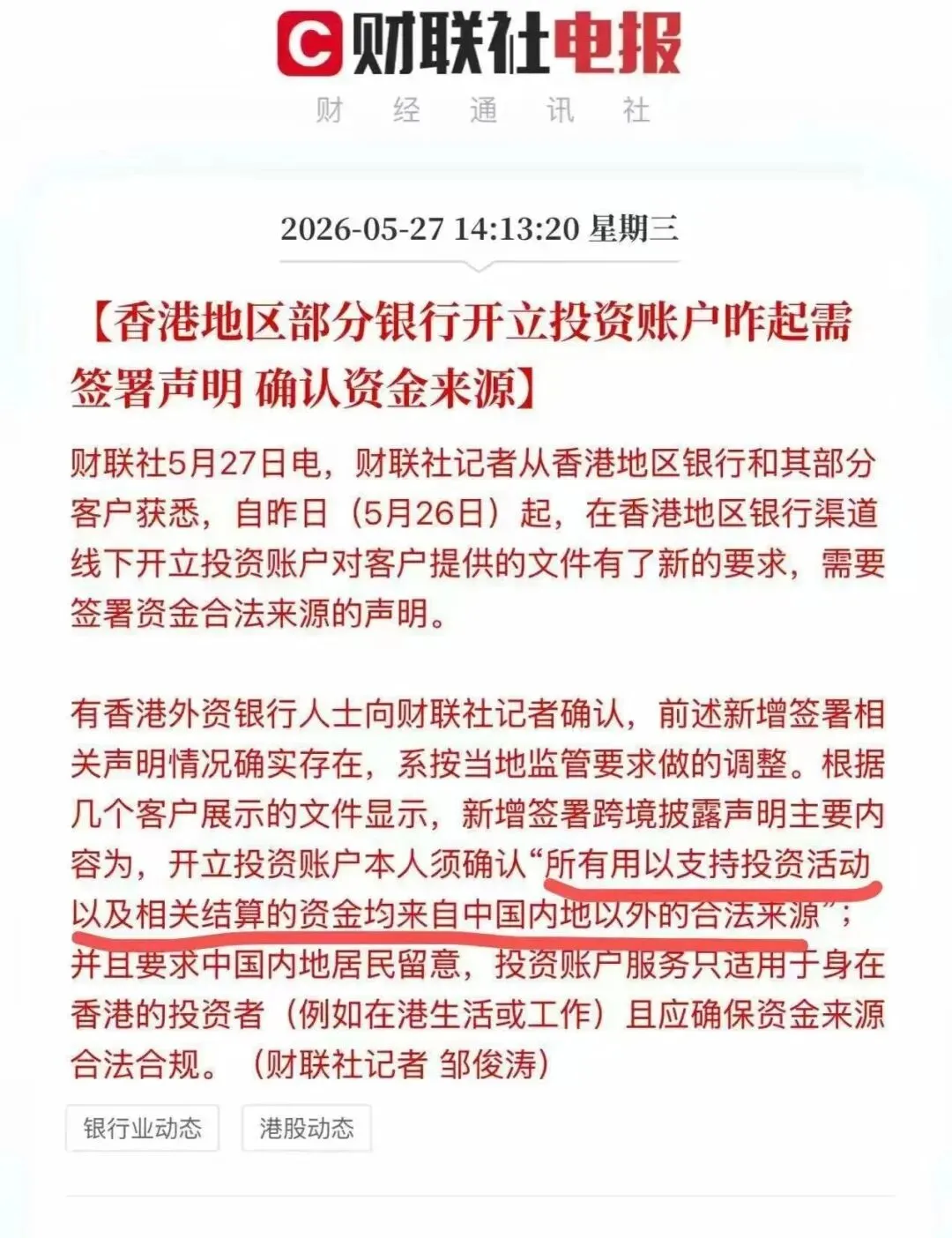

1、存量用户:2022 年 12 月 30 日前已开户的内地居民,享有两年清理窗口期(整治后两年内),期间仅可卖出、不可买入,仅能提取资金、不可存入资金;两年后账户转为静态查看状态,无法交易、提现,需自行赴境外券商线下办理业务,不强制平仓、不冻结账户。

2、增量用户:2022 年 12 月 30 日后开户的内地居民(含借存量证明、虚假材料开户者),按规定需立即停止所有交易,尽快平仓出金,政策执行无缓冲期。

3、合规豁免用户:能提供境外工作、生活、留学证明,且 IP 地址位于境外的内地居民,补充材料后可正常交易;香港永久居民开户不受限制,临时居民开户仍在监管范围内。

(三)内地投资者紧急操作建议

1、立即停止新增操作:不再向涉事平台入金、开新仓,避免新增违规风险。

2、分批有序清理持仓:优先转回货币基金等现金类资产至香港银行账户;股票、基金在两年内择机退出;结构化产品持有到期后退出,两年内完成全部持仓清退。

3.转向合规投资渠道:后续投资港美股,仅可通过港股通、QDII、跨境理财通、香港银行证券账户四大合规通道,远离所有非持牌境外机构。

二、深层影响:税务清算、身份套利与资产配置转向

(一)CRS 税务清算风险凸显

两年窗口期内 “只卖不买” 的规则,直接触发 CRS(共同申报准则)清算风险。过往港股、美股持仓获利未卖出时无需缴税,但若在窗口期内卖出变现,获利资金将被 CRS 统一清算,需缴纳 20% 税款。此前计划长期持有、等待税务身份变更避税的投资者,将面临被动缴税的局面,税务成本大幅上升。

(二)香港税务居民身份成关键套利点

香港税务居民可合法开设境外券商账户、交易港美股,且海外投资收益无需缴纳 20% 税款,形成合规身份套利。此次整治后,移民机构迎来利好,内地高净值人群对香港税务居民身份的需求激增,以此规避跨境投资税务成本、实现合规海外投资。

(三)香港保险成为资产配置新选择

跨境券商受限后,内地居民海外投资需求转向香港保险,核心原因有三点:

1、合规替代渠道:香港保险为全球投资的保本股债混合产品,无需个人直接参与高风险证券交易,借助机构投资者实现 “一站式” 海外配置。

2、税务递延工具:香港保单前期现金价值低,天然具备税务递延功能,搭配香港税务居民身份,可有效应对 CRS 清算问题。

3、投连险热度上升:香港投连险底层挂钩海外基金,契合全球资产配置需求,随着跨境券商收紧,成为内地居民海外配置的热门选择。

三、香港保险:合规不受冲击,内地违规营销将禁止

(一)港险与跨境券商本质区别,不受整治影响

此次整治不针对香港保险本身,仅打击跨境券商无牌展业,二者核心差异显著:

1、展业模式合规:港险签约必须在香港本地完成,无内地非法展业行为;跨境券商通过 APP 在内地开户交易,属于违规跨境展业。

2、投资属性不同:整治核心针对美股投机交易(高频、资金外流、定价权风险);港险为低频长期避险资产,是资金沉淀工具,非投机通道,契合国家全球资产配置导向。

3、政策态度支持:内地央企险企持续扩张香港子公司业务、推出创新产品,印证国家对港险 “规范发展、而非打压” 的态度。

(二)港险违规营销将被严厉整治

港险产品的内容不受影响,被整治的是内地违规的营销乱象:

1、违规营销行为:无香港牌照在内地直播卖险、夸大收益(如非保证分红险谎称固定派息)、引流私域、引导客户违规购汇分拆额度。

2、整治影响:此类行为将被严查,违规从业者面临罚款、监禁;合规方向为讲配置趋势、监管逻辑、家庭资产规划,不推具体产品、不演示收益、不引流私域。

四、跨境配置底层逻辑:堵灰色通道,稳人民币预期

(一)三大监管逻辑闭环

1、防止资金外流通道化:内地利率下行、储蓄需出路,灰色通道(跨境券商、违规港险)成为资金外流捷径,此次整治直接封堵通道。

2、稳定人民币资产预期:大量换汇买美元资产,会削弱市场对人民币的信心,监管通过堵外流、推内地合规分红险、险资举牌,强化人民币资产吸引力。

3、杜绝境外机构绕监管:互联网技术不能突破法律底线,境外机构在内地服务内地客户,必须持内地牌照,否则一律取缔。

(二)港险购汇合规风险警示

港险本身合法,但内地客户购汇交费存在明确违规风险:

1、违规依据:个人每年 5 万美元购汇额度仅限旅游、留学等经常项目,严禁用于购买人寿、分红类保险,分拆额度、亲友凑钱、同名账户中转均属违规。

2、处罚后果:轻则列入外汇关注名单、取消购汇额度、纳入征信;重则罚款(最高违法金额 30%)、反洗钱调查;情节严重涉嫌骗购外汇罪,最高15年有期徒刑。

3、追溯风险:行政处罚追溯期 5 年,保单持续交费每次均为新违规,CRS 每年同步保单数据,违规事实长期可查。

五、政策窗口期有限,合规配置需趁早

此次整治是中国资本项目管制的全面收尾,过往20年的跨境投资灰色窗口正式关闭,政策套利窗口期短、越晚成本越高、风险越大。

对内地投资者而言,需摒弃侥幸心理,短期有序清退境外券商持仓、转向合规渠道,长期通过香港税务居民身份、合规港险、QDII 等方式,实现安全、合法的全球资产配置。对证券从业者而言,跨境券商需配合存量清理,港险从业者需摒弃违规营销,回归合规教育与资产规划本质。

大陆 vs 香港保险核心差异:90%人踩过的外汇+合规雷区,一篇说透

发表评论

发表评论: