研报速递

研报速递2026.05.29

本文字数:2800,阅读时长大约3分钟

作者 | 第一财经 梁晓璇

出海,已成为券商的“兵家必争之地”。

5月28日晚,中信证券(600030.SH;6030.HK)公告,拟通过向第一大股东中信金控发行股票的方式,募资160亿元,全部用于发展国际化业务,具体投向包括增资中信证券国际有限公司(以下简称中信证券国际)、拓展资本中介类业务、补充境外运营流动性等。

受此消息带动,今天中信证券A、H股分别上涨2.76%、3.58%。同时两地券商板块今日整体上扬,中信建投(601066.SH,6066.HK)国泰海通(601211.SH,2611.HK)、中金公司(601995.SH,3908.HK)等在板块中涨幅居前。

开源证券非银金融行业首席研究员高超等人认为,2025年,中信证券海外子公司ROE达到25%,显著高于公司整体11%的水平。本次定增主要用于海外业务、跨境机构业务等高ROE方向,可对冲新增股本的摊薄效应,并有望提升公司整体ROE中枢。

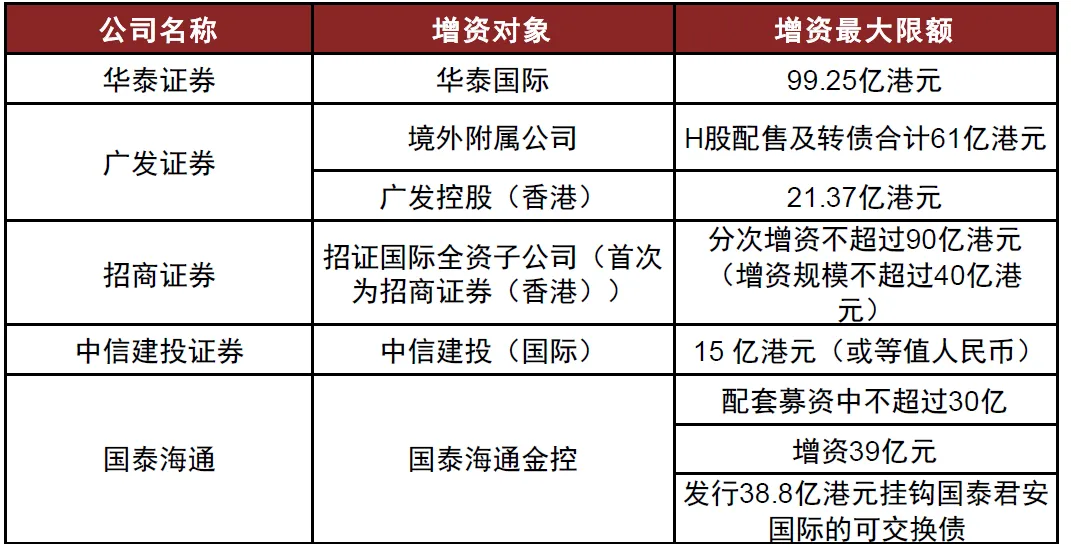

券业“一哥”加码海外业务,也意味着券商在出海业务上的竞争更加激烈。近一年来国泰海通证券、华泰证券(601688.SH,6886.HK)、招商证券(600999.SH,6099.HK)等5家头部券商先后向境外子公司增资,支持跨境资本金业务。加上中信证券本次募资的160亿元,6家头部券商向海外子公司增资总额已超500亿元。

头部猛“撒钱”,中小券商加紧追赶

头部猛“撒钱”,中小券商加紧追赶

2025年起,券商密集加码海外业务。

头部券商依托强大的资本实力,在向海外扩表时十分 “大手笔”。在中信证券宣布融资之前,今年年初广发证券(000776.SZ,1776.HK)、华泰证券已有动作。

今年1月广发证券通过配售2.19亿股H股并发行本金总额21.5亿港元的H股零息可转债的方式,共募集61亿港元,用于向其境外子公司增资,以支持子公司的国际业务发展。

2月,华泰证券宣布其计划发行的2027年到期本金总额100亿港元的H股零息可转债,已完成发行并将在维也纳证券交易所运营的Vienna MTF上市,预计募集99.25亿港元。

国泰海通、中信建投、招商证券三家头部券商早在去年就已经加码。国泰海通在合并重组时,就宣布募集的100亿配套资金中将投入不超过30亿元用于加强国际化业务发展。中信建投、招商证券去年先后宣布向境外子公司增资15亿港元、90亿港元。

据中金公司统计,此前五家头部券商增资合计约363亿元。若加上中信证券融资的160亿元,6家头部券商向境外业务补充的“弹药”金额合计将超500亿元。

相较之下,中小券商增资“步伐”较小,也有部分券商正从零开始拓展国际业务。

例如去年华安证券(600909.SH)、国金证券(600109.SH)等分别向香港子公司增资5亿元;山西证券(002500.SZ)、中银证券(601696.SH)去年向香港子公司增资的金额分别为10亿元、14亿元。西部证券(002673.SZ)、第一创业证券(002797.SZ)则先后宣布在香港设立全资子公司,出资金额分别为10亿元、5亿元。

首创证券(601136.SH)则在去年宣布,拟发行H股股票并申请在香港联交所主板挂牌上市,以进一步提高公司的整体实力和综合竞争力,更好地整合国际资源,提升国际影响力。目前相关事宜仍在推进中。

增收、政策与利差:券商出海的三重动力

增收、政策与利差:券商出海的三重动力

券商为何纷纷“卷”起了出海业务?最重要的原因之一,就是海外业务能明显增厚公司利润。

中国证券业协会官网援引的数据显示,截至2025年末,34家中资券商共设立36家国际子公司,合计总资产达1.94万亿港元,同比增长31.95%;全年实现营业收入452.33亿港元,同比增长6.15%。

从各家券商的年报来看,海外业务的发展潜力及其对母公司营收的贡献更加明显。

2025年,中信证券、中金公司境外业务营收占比均超20%。其中,中信证券境外业务收入155.2亿元,同比增长41.8%,营收占比达20.7%。中金公司国际业务收入83.93亿元,同比增58.11%,营收占比高达29.47%。

国泰海通、华泰证券国际业务收入占比均在15%以上,其他券商该占比均在10%以下,但部分券商国际业务增长潜力强劲。比如广发证券和中信建投,去年国际业务营收同比涨幅均超100%。

除此之外,政策支持也是券商出海的重要动力。2024年,证监会提出 “到2035年,形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构 ”。去年12月,证监会主席吴清在公开发言时表示 “力争在‘十五五’时期形成若干家具有较大国际影响力的头部机构 ”。

中金公司还提到了利率环境变化带来的机遇。其研报显示,2020年以来,中美利率走势持续分化,形成了“剪刀差”。国内利率已降至历史低位区间,进一步下行空间有限,境内债券投资的票息收益日益微薄;美债收益率经历了本轮加息周期后,继续大幅上行的空间同样有限,一旦美元进入降息周期,高票息债券还将带来可观的资本利得。在取得更高资产收益的同时,降息也将带来融资成本的下行,进一步为券商国际业务提供机遇。

港股IPO之外,新的增长点逐渐显现

港股IPO之外,新的增长点逐渐显现

目前来看,香港市场尤其是港股投行业务,仍是券商出海业务竞争的重点。

Wind数据显示,截至5月29日,中金国际、华泰国际、中信证券香港三家中资券商年内IPO募资额均超百亿港元,居于行业前三名。其中中金国际IPO募资总额达381.87亿港元,市场份额达22.7%,领先优势明显。

与此同时,券商也在积极开拓其他业务板块。国泰海通非银首席分析师刘欣琦指出,近年来我国固收市场“资产荒”特征明显,存在显著利差的海外债券市场吸引力更高,通过跨境资产配置分享境外固收市场投资机遇,已成为部分券商探索的重要转型方向。

他还认为,在中国居民跨境财富管理需求不断增长的背景下,券商可以为其提供全球资产配置服务,这有望成为国际业务新的增长引擎。

南开大学金融学教授田利辉对此也表达了相似观点。他认为,跨境财富管理是中资券商最具比较优势的业务,“其核心在于中资券商独一无二的‘在岸—离岸’闭环,能为高净值群体提供从国内资产保全到海外配置传承的无缝服务,纯外资行无法复制”。同时,他认为衍生品业务、研究销售业务也可以成为券商拓展海外业务的重点。

在资本持续加码的背景下,田利辉提醒,中资券商出海最迫切的短板并非单项技术,而是一套穿透周期、融合中西的机构化风险管理文化。海外衍生品联动脉络复杂,对手方传染风险极难察觉,必须将审慎从制度升格为组织本能,使前台创新与中台风控在博弈中达成精妙平衡。紧随其后的是复合型领军人才梯队,这需要内生式的跨文化锻造而非高薪挖角能速成,以及交易与数据基础设施的硬投入。这一“文化—人才—系统”的三角,直接决定了数轮巨额资本补给的最终效能,是真正的胜负手。

微信编辑 | 雨林

·联系我们

线索爆料:bianjibu@yicai.com

商务合作:business@yicai.com

推荐阅读

阿里宣布薪资调整

发表评论

发表评论: