研报速递

研报速递在我国,设立证券公司必须经证监会审查批准,是专门从事证券经营业务的非银行金融机构。

目前,券商行业正迎来“大重组”的洗盘时期:

2026年5月18日,中金公司、东兴证券、信达证券召开重组第二次董事会,公告重组报告书,根据2025年利润分配方案调整换股价格,6月8日将进一步召开股东会,审议批准合并方案。

合并后有望净资产规模达2016亿元,跃升至行业第4;

网点方面,根据2025年末数据,合并后公司营业网点数量将由247家提升至441家,行业排名由第14名提升至第 3名,基于东兴证券、信达证券的客户积累和渠道优势,公司在北京、福建、辽宁、广东、浙江、江苏等重点地区的竞争力将显著增强。

客户基础方面,根据2025年末数据,合并后公司零售客户数由999万户增至超1500万户,投顾人数由3866人增至 5756 人。

此外,中国信达、中国东方将分别直接持有中金公司16.76%、8.03%股份,分别成为公司第2、3大股东,结合两大AMC股东在不良资产等领域万亿资产体量,公司可全面在业务上进行协同,建立资本市场与不良资产业务的协同发展模式,打造高质量资产池。

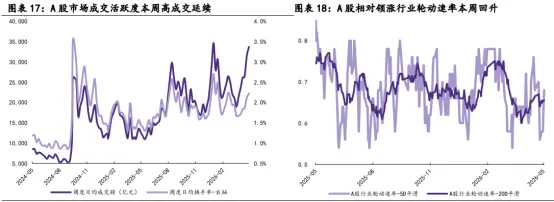

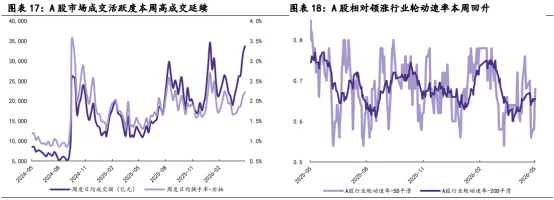

景气度方面,截止5月19日,万得全 A指数日均成交额为3.37万亿元,环比提升2080.2亿元;日均换手率为2.22%,环比提升0.10pcts。A股市场行业轮动速率指标,5日与20日均显现回升趋势,相对领涨行业轮动频率提升。

图:A股市场成交活跃度&转动速率

来源:华鑫证券、Wind

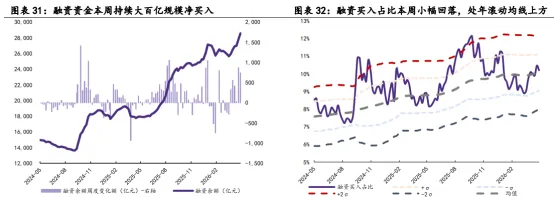

截止至5月15日,融资余额为2.86万亿元,环比净买入738.66亿元。融资买入周度占比为10.20%,环比下降0.26pcts,融资买入占比小幅回落,但持续处于年滚动均线上方。融资资金周度行业配置,融资净买入加配电子、通信、机械设备、电力设备、汽车行业,减配计算机、煤炭、石油石化、建筑材料、美容护理行业。

图:融资资金情况

来源:华鑫证券

近期,头部券商公司的业绩情况如下:

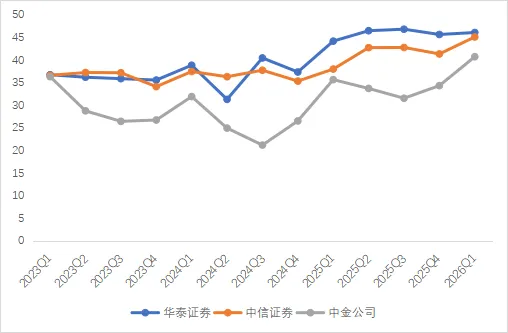

华泰证券——2026年一季报实现收入104.22亿元,同比增长26.6%;归母净利润为48亿元,同比增长31.8%。

中信证券——2026年一季报实现收入231.55亿元,同比增长30.37%;归母净利润为102.16亿元,同比增长56.09%。

中金公司——2026年一季报实现收入88.25亿元,同比增长54.26%;归母净利润为35.77亿元,同比增长75.2%。

我国证券市场的历史发展,可分为四个阶段:

一、萌芽起步期(20世纪80年代初 - 1999年):这一阶段的核心任务是 "建机制、立规矩",从区域性试点走向全国统一监管,为现代资本市场奠定基石。改革开放后,为满足企业融资需求,1981年国债发行重启,成为资本市场起步的标志。1986年,上海静安证券业务部开张,新中国首个证券柜台交易点诞生,飞乐音响和延中实业成为首批可交易股票。随着1990年12月上海证券交易所和1991年7月深圳证券交易所相继开业,中国集中交易的证券市场正式启航。

1992年的深圳"8·10风波"凸显了加强监管的紧迫性。当年10月,证监会成立,标志着全国统一监管框架的建立。此后,制度建设加速:《股票发行与交易管理暂行条例》、《公司法》等相继出台。1998年,集中统一的监管体系确立,为市场法治化铺平了道路。然后,《证券法》于1999年7月1日正式实施,确认了证券市场的法律地位,使中国资本市场进入依法治市的新阶段。

二、规范探索期(2000年 - 2012年):这一阶段以 "调结构、促开放" 为主题,聚焦于解决深层次制度矛盾,并向成熟市场靠拢。2001年,股票发行制度从"审批制"过渡到"核准制",是市场化进程的重要一步。同时,监管力度空前加强,以2001年的"监管风暴"为契机,严厉打击了市场操纵、虚假陈述等行为。

三、深度改革期(2013年 - 2019年):这一阶段的关键词是 "多层次、广开放" 。随着新三板全国扩容(2013年)、沪港通/深港通开通(2014/2016年),以及科创板设立并试点注册制(2018年),中国逐步构建起服务不同类型企业的资本市场生态。

四、高质量发展期(2020年至今):此阶段以 "提质量、强安全" 为核心目标,在全面推进注册制改革的同时,更加强调风险防控和高质量发展。在科创板经验基础上,创业板(2020年)、北交所(2021年)相继试点注册制,在2023年实现股票发行注册制全面落地,资本市场进入新纪元。2024年,新"国九条"发布,强调"强监管、防风险、促高质量发展",实现了从"管道式"开放向 "制度型"开放的跨越,证券、基金、商品等领域的外资股比限制已全面取消,中国资产在全球的影响力与日俱增。

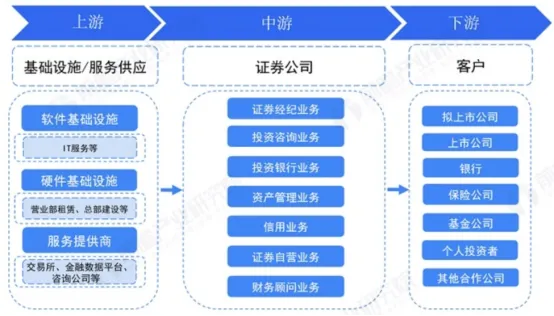

券商这个行业的产业链环节,包括:

图:产业链结构

来源:前瞻产业研究院

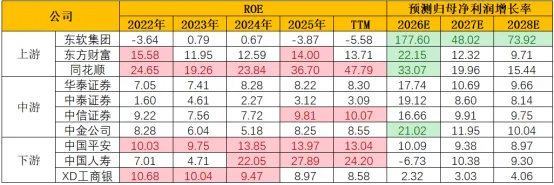

上游——基础设施/服务供应商,代表公司有东软集团、东方财富、同花顺等;

中游——证券公司,代表公司有中泰证券、华泰证券、中信证券、中金公司、海通证券等。

下游——客户,包括上市公司、拟上市公司、银行、保险、基金、个人投资者等。代表企业有中国平安、中国人寿、工商银行等。

图:机构一致性预期

来源:并购优塾、Choice

注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

从市场角色来看,证券公司的核心职能是提供证券发行与交易相关服务,包括代理证券发行与买卖、自营性证券买卖以及其他咨询业务,同时也可参与企业收购兼并,充当企业财务顾问。

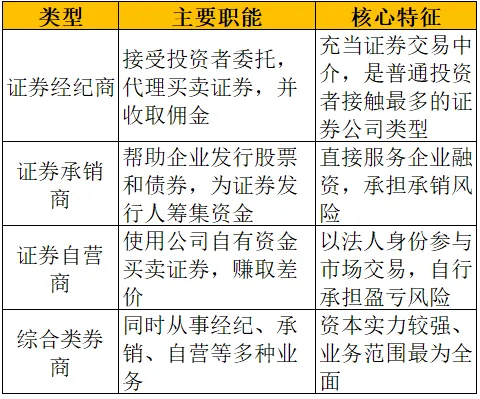

按业务类型——通常将证券公司分为证券承销商、证券经纪商和证券自营商三大类别,其中规模较大、信誉较好的公司可同时从事多种业务(即综合类)。早期我国《证券法》也将证券公司分为综合类证券公司和经纪类证券公司,实行分类注册、分类管理,对不同类别公司颁发不同业务范围的许可证。

图:分类

来源:并购优塾

按业务牌照——根据证券公司从事业务的风险及复杂程度,现行《证券公司股权管理规定》将证券公司分为两大类:

1)专业类证券公司:主要从事常规传统证券业务,包括证券经纪、证券投资咨询、财务顾问、证券承销与保荐、证券自营等。其业务活动以中介服务为主,不涉及大额负债及大额资本中介,外部性较低,对股东的要求相对基础。

2)综合类证券公司:除常规证券业务外,还从事股票期权做市、场外衍生品、股票质押回购等复杂业务。由于资本消耗较高,与其他金融体系联系紧密,外部性显著,对其主要股东和控股股东的资本补充能力和管控水平有更高要求(例如控股股东总资产不低于500亿元人民币,净资产不低于200亿元人民币)。

按监管评价级别——根据中国证监会《证券公司分类监管规定》,证券公司以风险管理能力为基础,结合公司市场竞争力和持续合规状况,被评价和确定为 A、B、C、D、E 五大类共11个级别,具体为:A(AAA、AA、A)、B(BBB、BB、B)、C(CCC、CC、C)、D、E。

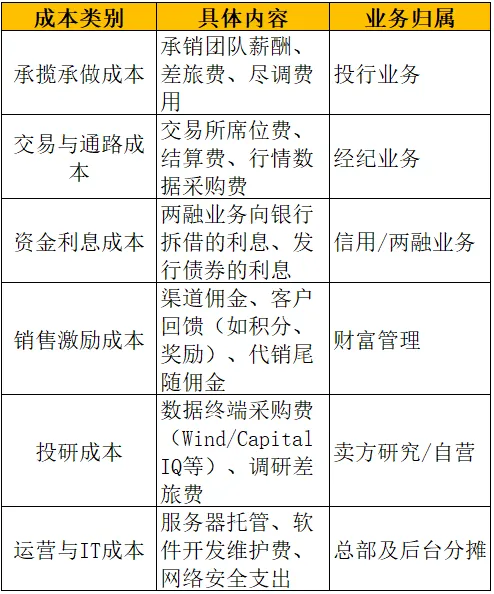

证券公司的成本结构以人力成本为核心(占比约40%-50%),叠加各业务线直接成本及职能分摊构成。从业务维度拆解成本来看,分为如下:

图:各业务成本分类

来源:并购优塾

以中信证券为例,经纪业务成本占比居首,为37.43%;其次是证券投资业务(自营),为25.69%。

图:各业务线成本占比

来源:并购优塾、Choice

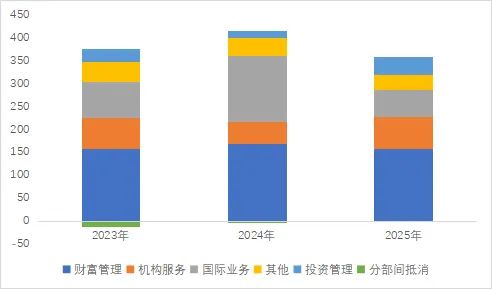

以华泰证券为例,财富管理业务成本占比居首,为48.66%;其次是机构服务业务成本(28.06%)。

图:各业务线成本占比

来源:并购优塾、Choice

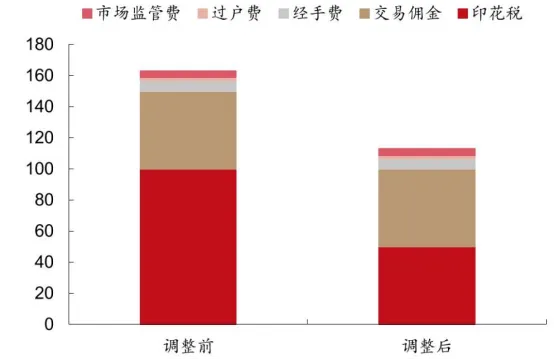

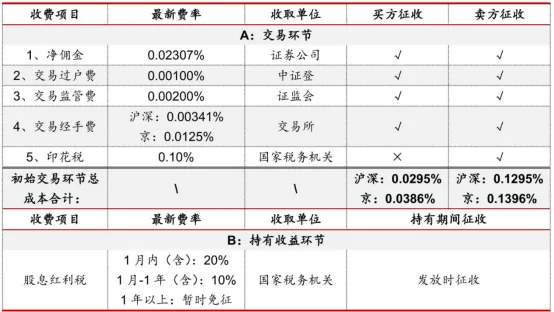

而对于证券投资者来说,证券交易成本主要是交易佣金和印花税。2023年8月28日印花税实施调整后,印花税占比缩减一半。

图:印花税调整前后证券交易成本结构(单位:元)

来源:西部证券

交易佣金、证管费、过户费、经手费均是对买卖双方同时征收,而印花税则采用卖方单边征收模式。并且,目前我国仅对股息红利征税,且采用差异化征税模式。

图:投资初始交易和后续持有环节成本费率收取情况

来源:中证协、华宝证券

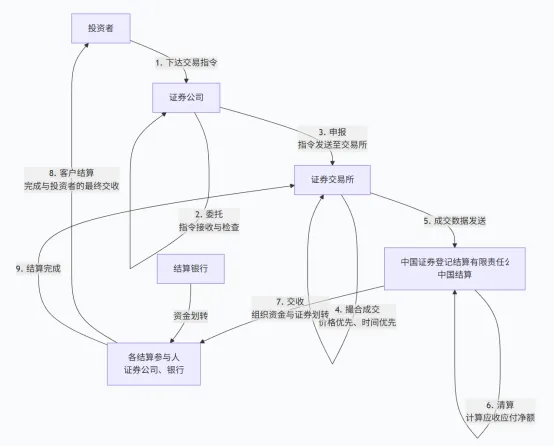

整个证券交易流程包括:开户——委托与申报——撮合成交——清算与交收。

图:流程

来源:并购优塾

券商行业的经营难点在于:

1)佣金率一降再降,价格战卷无可卷——近十年来,证券行业平均佣金费率由约万分之八降至万分之二以下。通道业务收入占比持续下降,经纪业务从"利润奶牛"沦为"流量入口"。"降佣—盈利缩水—服务减配"的恶性循环正在形成,中小券商已陷入"降佣即亏损"的困境。

2)自营业务面临双向挤压——一是利率中枢持续下行,让传统的票息吃利差难以为继;二是利率高波动,稍有不慎净值回撤就侵蚀全年利润。2025年市场呈现"股强债震"的结构分化,各家公司自营业绩冰火两重天。比如开源证券自营收入同比增长34%,而渤海证券自营收入骤降71%。由于自营在头部券商营收中的占比普遍超过40%,一旦踩错方向,业绩就会承压。

3)杠杆天花板制约成长——国内券商平均杠杆率仅3.3倍,头部机构如中信约4.3倍,远低于高盛的14.4倍和摩根士丹利的12.5倍。两融、衍生品、自营等重资本业务在2018年修订的风控指标体系下,不少券商的资本杠杆率和净稳定资金率一度逼近预警线。资本天花板不突破,头部券商对标国际一流投行的成长空间就始终受限。

券商本质上提供资本市场中介服务,业务类型分为轻资本(经纪、投行、资管,以牌照和服务收费为主)和重资本(自营、资本中介如融资融券,以资本消耗换取收益)两大类。

其中,轻资本仍为主力,但持续受制于佣金费率下行和同质化竞争的双重挤压。重资本模式下资本使用效率不高,ROE缺乏弹性;杠杆率仅为4倍,远低于国际同行及国内银行保险的ROE水平。

整体来看,证券行业属于强周期行业,不过,目前自营业务的财富管理转型和以客需为导向的资本中介业务正逐步增强内生稳定性。

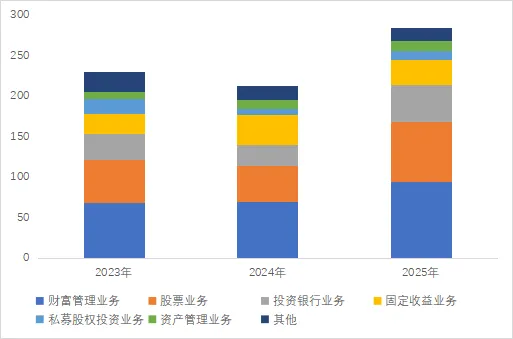

从收入规模而言,依次是:中信证券(748.53亿元)>华泰证券(358.1亿元)>中金公司(284.8亿元)

华泰证券——收入以财富管理为主,2025年财富管理收入158.64亿元,占比44.3%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

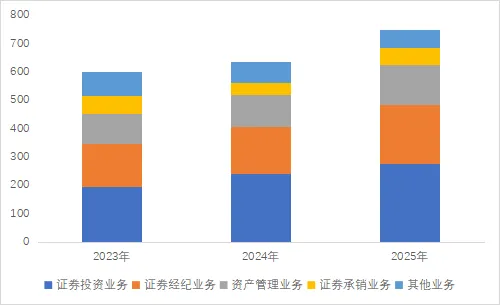

中信证券——收入以证券投资业务为主,2025年该业务收入276.05亿元,占比36.88%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

中金公司——收入以财富管理业务为主,其次是股票业务、投资银行业务。2025年财富管理业务收入为94.89亿元,占比33.32%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

来源:并购优塾、Choice

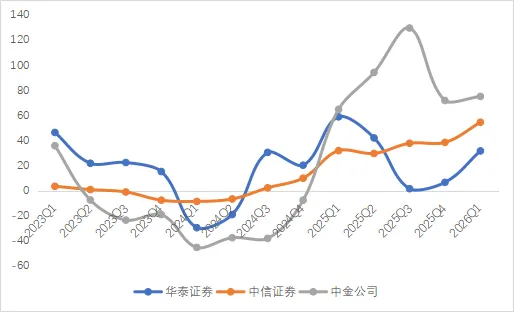

华泰证券——2026年一季报实现收入104.22亿元,同比增长26.6%;归母净利润为48亿元,同比增长31.8%。

整体业绩增长较好主要受益于:1)一季度交易投资活跃,经纪业务实现高增;2)投行业务收入高增,得益于港股IPO 项目承销金额高增,公司参与承销的主要港股 IPO 项目为东鹏饮料、天数智芯、兆易创新、鸣鸣很忙、埃斯顿、广合科技、先导智能等。

图:单季度归母净利润情况

来源:并购优塾、Choice

中信证券——2026年一季报实现收入231.55亿元,同比增长30.37%;归母净利润为102.16亿元,同比增长56.09%。

业绩增长出色,主要系各业务线均全面增长,其中经纪(市场成交活跃度高)和投资业务(公司承销较多优质项目)贡献主要增量,利息净收入由负转正(由于25年初以来短端利率下降较快,26Q1日均1年期SHIBOR利率为1.61%,同比-22bp,或使得卖出回购金融资产利息支出有所下降)。

图:单季度归母净利润情况

来源:并购优塾、Choice

中金公司——2026年一季报实现收入88.25亿元,同比增长54.26%;归母净利润为35.77亿元,同比增长75.2%。

业绩优秀,主要系投行业务优势凸显,股权承销规模大幅增长。股权方面,实现IPO承销规模46亿元,yoy+297.4%,市占率15.5%,排名行业第1;实现再融资承销规模157亿元,yoy+365.4%。债券方面,实现债券承销规模2845亿元,yoy-6.5%。此外港股方面,港股IPO爆发,募集金额近1100亿港元,同比+489%,中金公司香港IPO保荐数量15单,稳居第1。

图:单季度归母净利润情况

来源:并购优塾、Choice

就券商而言,流动性覆盖率、净稳定资金率主要是流动性监管指标;风险覆盖率、资本杠杆率主要从业务杠杆的角度进行约束,超过监管指标要求,无达标压力。

一般而言,资本杠杆率监管底线≥8%,预警线为9.6%,衡量券商资本对总资产的覆盖程度。

净稳定资金率监管底线≥100%,预警线为120%,衡量中长期资产负债期限匹配的稳健性。

流动覆盖率监管底线≥100%,预警线为120%,衡量短期(30天内)应对流动性冲击的能力。

整体来看,三家数据基本均符合监管标准。

图:核心风控指标数据

来源:并购优塾、Choice

来源:并购优塾、Choice

图:杜邦分析拆解

来源:并购优塾、Choice

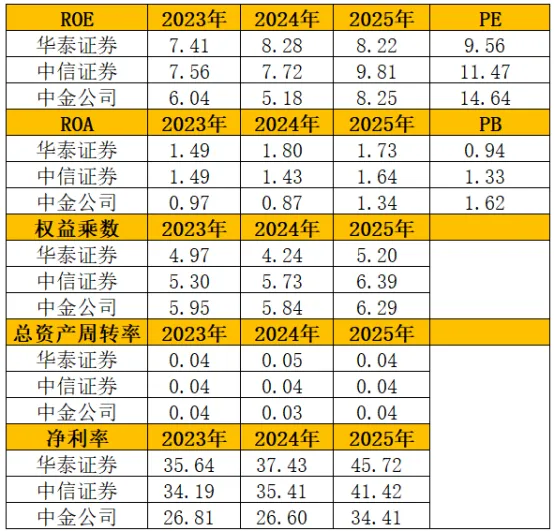

净资产收益率上,中信证券相对较高主要系权益乘数较高。

此外,与国外券商相比(高盛ROE15%,摩根士丹利ROE约16%),国内券商ROE偏低,主要的差异在于杠杆率。国内券商平均杠杆率约4倍,而高盛高达14.4倍、摩根士丹利12.5倍。差异背后的原因在于:

1)监管红线:国内风控指标(资本杠杆率≥8%、净稳定资金率≥100%等),券商理论杠杆上限约6倍;国外(美国)资本充足率(CET1≥4.5%)为核心,表内外杠杆上限实质更高。中信证券国际杠杆率可达16.6倍,子公司ROE超25%,较母公司高出3倍。这直接证明国内子公司并非不能高杠杆,而是境内监管是核心约束。

2)业务模式差异:国内自营以方向性交易为主,收益率波动大。国外(美国)以做市业务为核心,赚取稳定利差而非赌方向。一旦市场下行,做市业务的利差稳定性远高于自营。

3)低成本资金获取渠道不同:国内客户资金需全额保障,券商无法自由运用,负债端成本明显更高。国外客户资金可灵活使用(存管资金在保障客户安全的前提下,可用于流动性管理用途)。

图:净利率(单位:%)

来源:并购优塾、Choice

图:产业链价值分配

来源:并购优塾、Choice

从价值环节看,中游属于价值核心,券商进入壁垒较高,需要资本、牌照等支持,同时直接面向投融资客户,提供的服务附加值高、专业性强。

从成长性来看,上游金融科技服务商获得较高成长性。随着数字经济深化,证券行业的IT投入是确定性趋势,为其带来稳定增长。

券商生意本质上提供资本市场中介服务,提供的服务附加值高、专业性强。业务类型分为轻资本(经纪、投行、资管,以牌照和服务收费为主)和重资本(自营、资本中介如融资融券,以资本消耗换取收益)两大类。

注意,目前轻资本仍为业务主力,但持续受制于佣金费率下行和同质化竞争的双重挤压。重资本模式下资本使用效率不高,ROE缺乏弹性;杠杆率仅为4倍,远低于国际同行及国内银行保险的ROE水平。

未来是以转型升级为主线,如财富管理、国际化业务、以及投行、资管等轻资本提升。

图:A股市场成交活跃度&轮动速率

来源:华鑫证券、Wind

1)得“资本实力、投研、风控能力、客户服务等”得产品力;

2)产品力提升,主要看多元化业务策略提高收益稳定性,并加强风险管理;

3)得“投研能力+客户资源+渠道”得增长;

4)得“人效”得回报;

发表评论

发表评论: