研报速递

研报速递文 | 陈宁迪、马行空

5月22日,中国证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,目标直指富途、老虎、长桥以境内客户为主的境外券商。《整治方案》明确在2年内只允许单向卖出交易并转出资金,2年后全面取缔境外机构的非法经营活动。消息一出,业界哗然。在大家众说纷纭中,我们希望从另一个角度来探讨该处置措施产生的原因以及对港股及香港证券业的短中期影响。

图1:中国证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,信息来源:中国证监会官网

01

中国证监会出台雷霆手段的原因

这次被证监会点名的三家券商其背后的股东或投资人都有中国互联网大厂的背景。其中富途的创始人兼CEO李华是腾讯前高管,拥有富途37%的股份(63%的投票权),而腾讯控股则持有22%的普通股,是第二大股东,两者合计持有59%的富途股份。

老虎证券创始人兼CEO巫天华是前网易高管,持有8.9%的股份(48.58%的投票权),小米集团是该公司第二大股东,持有12%的普通股。美国的盈透证券(美国最大在线券商)是其战略股东。长桥证券创始人兼CEO为朱亮亮,该公司目前还没有上市。朱亮亮是前阿里巴巴的高管,长桥证券的主要投资人为阿里前董事、CEO吴泳铭创立的元璟资本以及阿里系的高管(王刚、陆兆禧、麻长炜等)等个人投资者。大家能清楚的看到这些跨境券商背后中国互联网巨头的影子。

5月22日中国证监会就《整治方案》答记者问时明确强调。证监会在2022年12月30日开展对境外机构非法跨境经营的整治工作,禁止境外机构违法招揽境内投资者及为其开立新账户。当时这些境外券商都收到了中国证监会的警告信,但之后这些公司的境内业务都继续大幅增长。

中国证券报在2025年6月4日曾调查揭露老虎证券等互联网券商顶风作案的现象,他们通过伪造存量证明、为新增客户App“留后门”等手段非法跨境揽客。

图2:中国证券报曾报道老虎证券港股跨境开户,信息来源:中国证券报

因此证监会这次认定:“个别境外机构规避整治要求、变相非法展业。未来要落实监管‘长牙带刺’、‘有棱有角’要求,严厉打击境外机构在境内非法经营证券业务等违法行为”。故制定了新的《整治方案》,说到底是为了树立监管的权威性。

这次证监会对富途、老虎、长桥直接进行了立案调查,并作出行政处罚事先告知书,拟决定没收三家机构境内外相关主体全部违法所得:其中对富途罚款18.5亿元人民币,对富途创始人兼CEO李华处以个人罚款125万元;对老虎证券行政罚款3.081亿元,没收违法所得1.031亿元,对老虎证券创始人兼CEO巫天华罚款125万元。老虎证券股价从5.87最低跌到4美元,最新价格为4.36,跌幅25.72%;富途控股股价从124.37最低跌到81.22美元,最新价格为89.76,跌幅27.83%。

从警告信到罚款,以及正在进行的立案调查,此次执法力度已经发生了质变。这次的《整治方案》开始突出全链条治理,取缔要求覆盖营销招揽、开户、处理交易指令、资金划转等各业务环节,严禁境外机构以任何形式在境内非法提供开户和交易服务,并设置2年集中整治期清理非法存量业务,坚决将此类非法跨境经营活动逐出境内市场…...整治措施覆盖证券监管、外汇管理、银行监管、网络管理、犯罪打击等多个领域,这也是为什么要8部门联合行动的原因。

02

这一措施对资本市场有什么影响?

第一,判断影响首先要看其资金规模。富途2025年底拥有336.5万个有资金账户,资产总额1.23万亿港币,年交易额14.68万亿港币。富途称,截至2026年Q1末,已将内地有资产客户占比主动降至13%。

老虎2025年底有资产客户为125.4万个,资产总额约4764亿港币,内地个人客户资产占比约10%。长桥证券因为不是上市公司,详细信息没有披露。根据其2025年10.26万亿港币的交易额估算,其客户资产应该在8600亿港币。三家合计客户资产总额2.56万亿港币。

尽管富途披露了内地客户数量占比为13%,相信内地客户的资金占比要远高于13%,合理估计在50%左右,即1.23万亿港币中约6000亿港币在未来两年要全部清仓,加上老虎的480亿、长桥约1000亿,三家合计约7500亿。

第二,7500亿港币净卖出影响几何?

富途平台上美股交易额在总交易中占比高达 75%,其中大中华区客户的美股持仓还更高一些。因此我们认为,中国内地客户的7500亿中90%以上都会是美股,至少在6800亿,其他股票在700亿港币。

2025年纽交所股票总成交额41.4万亿美元,日均1740亿美元;纳斯达克总成交额39.63万亿美元,日均成交额1660亿美元。这样的交易规模,2年内消化6800亿港币的净抛售应该不会对美股产生任何波澜。因此我们重点分析这7500亿能流到哪里去?

第三,港股是这7500亿仅有的国际投资目的地!

目前境内客户合法投资国际资产的渠道有三个。

一是QDII(合格境内机构投资者),截至2026年3月末,国家外汇管理局累计批准的QDII投资总额度 1762亿美元,这是2007年至今的累计金额,总量并不算大。而且对于个人投资者来说,大家只能买基金,不能买个股,严重限制投资的灵活性。

二是跨境理财通,目前规模有1313亿元人民币,服务约16.2万投资者,目前试点范围只在大湾区的9个市,这些钱也只能投港股。

三是港股通,目前内地居民投资港股通没有投资额度的门槛。截至2026年5月20日,南向资金持股市值增长至6.22万亿港元。

大家会发现,这7500亿港币回流后,港股是他们为数不多的选择。这次整治表面是打击跨境券商,实质是把“资本流出的暗道”堵上了。所以7500亿回流只是第一层,未来2年能流入香港的资本可能接近万亿。因为以后内地居民的海外资产配置,只能走官方通道——QDII、港股通、跨境理财通,而这些渠道基本都流向了港股。这个变化,才刚开始。

03

对香港本土券商的影响

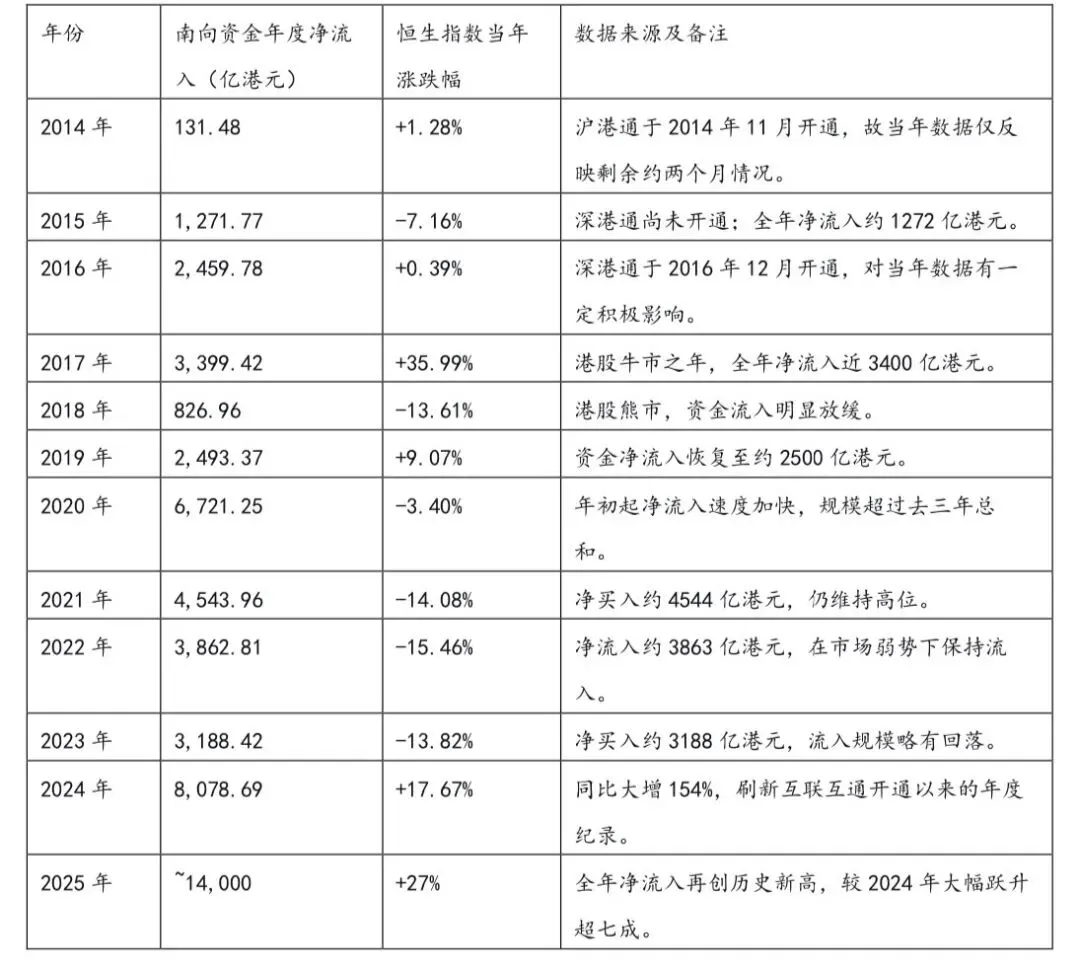

第一,资本回流,利好港股。下图是每年南向资金的净流入额度以及对应的恒生指数情况。未来两年,在之前的基础上,至少会有7500亿港币的净流入,考虑到实际情况可能流入资金会达到万亿,从任何层面看对港股都是绝对利好。

图3:2014-2025港股通及恒指数据,信息来源:公开资料

第二,对本地合规券商是利好。富途、老虎、长桥等互联网券商在给内地客户开户方面的灰色地带这次被连根拔除,以非客户名义进行银行资金结算和提存等违规行为也将被杜绝。

未来两年,这些受影响的内地客户一定会选择合法合规的在港开设证券账户。对于像德林这样严格遵守证监会规定的本地券商是利好!只要客户能够提供香港银行账户、提供香港的地址证明、我们完全可以为他们提供优质的金融服务。

第三,德林的优势。对大多数香港本土中小券商而言,未来的核心问题是能否在数字化浪潮中完成从“通道商”向“服务商”的转型。德林是香港本土券商里少有完成数字化转型的机构,旗下的NeuralFin一站式投资咨询平台已经建设完成,大量高质量财经内容吸引了众多潜在投资者。NeuralFin已经接入了各类AI辅助投资决策工具,每个人都可以和巴菲特、达利欧等投资大师深度交流学习,参考借鉴他们的投资策略。

另一方面,德林作为家族办公室孵化出来的券商天生具备服务高净值客户的基因,能够在竞争日趋激烈的证券市场服务好自己的客户,有能力承接本轮监管中溢出的高净值客户。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过26年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

马行空,本科毕业于香港中文大学,研究生毕业于清华大学,曾任《财经郎眼》总策划,现任德林控股首席经济学家、德林新经济研究院执行院长,香港证监会4号牌持牌人,著有《贸易能力塑造国家能力》、《你的投资机会在哪里》、《萧条下的希望》等畅销书。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

本平台所载的信息和材料,包括文本、图形、链接或其它项目来自第三方信息终端,仅供一般参考用。任何情况下,本平台所发布的信息均不构成投资建议。

未经本公众号授权,任何人不得擅自转载。

微信涉及的内容仅供参考,版权归德林控股及相关内容提供方所有,免责声明见德林控股官方网站:https://www.dl-holdings.com/

扫码关注德林控股

领英: DL Holdings Group

发表评论

发表评论: