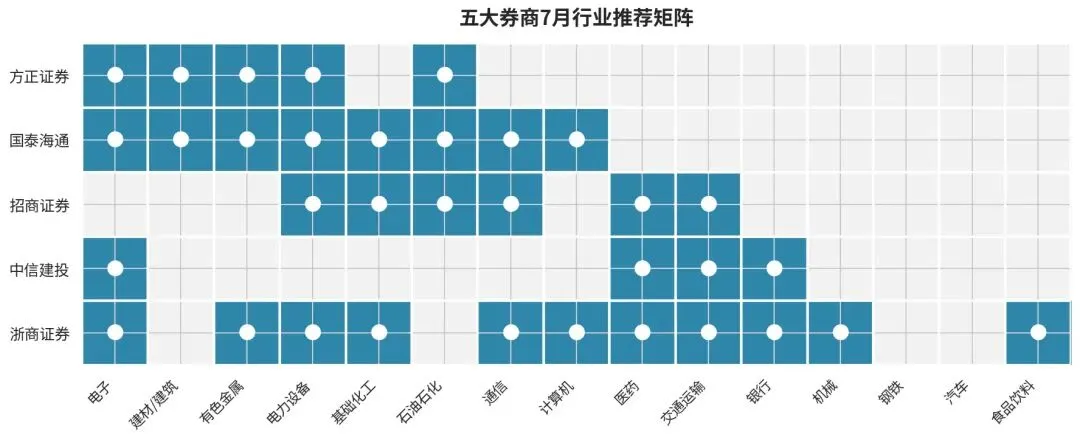

研报速递

研报速递上一篇聊完A股券商ETF为什么跑输,有读者留言问了一句:港股也有券商板块,是不是可以拿来当替代?

这个问题挺有意思,我也认真想过。

A股这边,每次行情有点动静,券商ETF就会被拎出来反复聊。但轮到港股投资机会的时候,港股券商几乎是隐形的——没人提,没人讨论,好像它不存在一样。

是真的没有好的券商公司?还是这类资产本身就不值得看?还是有别的原因?

这篇把它拆清楚。

港股有哪些券商,规模到底怎么样

先说基本事实:港股有没有券商公司?

有,而且数量不少。

大陆头部券商几乎都在港股放了上市主体:中信证券国际、国泰君安国际、申万宏源香港、华泰证券国际……海通国际以前也在港股上市,后来退了。

香港本地也有券商:耀才证券(01428)、辉立证券这些,都是扎根香港多年的老牌零售券商。

所以"港股券商"这个品类是真实存在的。

但有一个关键问题,必须先说清楚。

你在港股看到的"中信证券国际",不是A股那个中信证券,而是中信证券的境外子公司,主要做香港及周边市场的业务。

两家公司的体量差距,比你想象的大得多。

拿数据来看:中信证券(A股主体)2024年归母净利润217亿元。同年,中信证券国际在港股披露的净利润约5.3亿美元,折合人民币大概36亿左右。

也就是说,港股这个子公司的体量,大致是A股主体的六分之一。

国泰君安国际的情况类似。2024年净利润3.48亿港元,而国泰君安A股主体的归母净利润超过100亿。

这个落差基本上就定了调:港股券商不是主角,更像是边缘业务的挂牌载体。

为什么港股券商的存在感这么低

知道了基本结构,再来聊为什么它几乎没什么存在感。

原因有三个,叠在一起,每一个都不太好解。

第一个,你买的其实是子公司,不是主体。

港股挂牌的这些券商,核心业务、主要利润、大部分资产都在A股主体里。港股子公司主要做的是跨境业务、机构客户服务、境外发债承销这类事情。

你配置了国泰君安国际,买到的不是国泰君安这家公司的整体弹性,只是它境外那一小块业务。

如果A股行情来了,国泰君安A股主体受益,但国泰君安国际不一定跟着涨——逻辑链条是断的。

第二个,香港本地券商的商业模式已经很难做了。

过去十年,香港零售经纪市场打过一场很惨的佣金战。富途、老虎、盈透这些互联网券商进来之后,把零售佣金打到接近零。

耀才、辉立这些传统本地券商,经纪收入持续萎缩,用户数增长也比不过移动端体验更好的对手。

今年4月蚂蚁集团完成了对耀才证券的收购,以每股3.28港元的价格拿下超50%股份,总对价约28亿港元。这件事本身就能说明问题:耀才这种年营收不过数亿港元的本地小券商,需要找个有流量入口的互联网巨头来接盘,才能继续撑下去。

第三个,港股缺少A股那种"情绪共振"效应。

A股这边有一条很清晰的链条:成交量放大 → A股主体券商佣金收入直接增加 → 业绩弹性体现 → 券商ETF跟着涨。

港股那边,就算港股成交量放大了,受益的也只是港股挂牌的子公司。而且港股的投资者结构以机构为主,成交量的情绪放大效应远弱于A股。

A股散户在讨论"旗手来了没有"的时候,感知的是A股市场本身的温度,天然不会把港股子公司的业绩变化纳入这个讨论。

这就是港股券商存在感低的根本原因:它和A股投资者的情绪感知是脱节的。

如果港股走牛,港股券商能不能跟上

说清楚为什么没人讨论它,再来回答一个更实质的问题:如果港股本身走牛,港股券商有没有"旗手效应"?

历史上不是完全没有过。

2020年下半年到2021年初,港股经历了一段还算不错的行情,恒生指数在2021年2月一度触及31000点附近的高点。这段时间,耀才证券、辉立证券等本地券商的确涨过一波,幅度也不小。但持续性和幅度,和A股2015年那次完全不在一个量级上。

核心原因还是港股的投资者结构。机构为主的市场,交易行为受成交量情绪的影响远没有散户那么大,情绪放大效应弱,券商的弹性自然也弱。

倒是富途这个例子值得单独说一下。

富途控股(FUTU)是在美股上市的互联网券商,业务覆盖港股、美股、A股三个市场。港股和美股市场活跃的时候,富途是同步受益的,因为它的用户开户数和成交量直接关联。2020-2021年那段,富途股价从2020年初的低点一度涨了数倍。

但富途更接近"科技+金融"的复合型标的,逻辑和传统券商完全不同。拿它去对比港股本地券商的旗手效应,参考意义其实有限。

我自己的判断是:港股确实也有"成交量→券商受益"这条逻辑,但幅度更弱、持续性更差,而且A股散户能直接操作的工具也少得多。

想在港股里找"成交量弹性",有没有更好的选择

既然港股传统券商的弹性这么弱,那想在港股里找类似A股券商那种情绪弹性,有没有其他更清晰的方向?

有,而且逻辑比港股券商清楚得多。

第一个选择:港交所(00388)

港交所做的是垄断生意。港股所有的证券交易、衍生品交易,都必须通过香港交易所完成,它直接收取交易和结算费用。成交量放大,港交所的收入立刻增加,没有什么中间损耗。

2024年,港交所归母净利润130.5亿港元,同比增长10%。2024年10月8日,港股成交额创下超6200亿港元的历史单日新高,带动港交所Q4单季净利润同比增长46%。

相比传统券商,这条逻辑干净得多:你只要判断港股成交量会不会扩张,不需要去研究哪家子公司的业务结构。

而且港交所还有一条额外的逻辑:沪深港通的持续扩容、中国企业赴港上市的节奏,都是它的增量驱动。

第二个选择:富途控股(FUTU)

如果能接受在美股投资,富途是港股成交量扩张时弹性最大的受益标的之一。

富途的商业模式本质上是用户规模驱动:活跃用户越多,成交量越大,收入越高。2025年一季度,富途营收47亿港币,同比增长约70%。当前PE估值在24倍左右(2025年预测值),相比传统券商的低PB,估值明显更贵,但成长性也更强。

需要注意的是,富途的业务不局限于港股,美股市场的活跃度同样是驱动因素。判断富途,要看的是全球交投情绪,不只是港股本身。

第三个选择:港股宽基ETF

如果目标只是参与港股整体的上涨,不想深入研究具体的"成交量受益标的",直接配恒生科技ETF或恒生指数ETF更简单直接。港股券商的弹性不如港股科技方向,风险收益比也不占优势。

港股券商值不值得配,一个直接的判断框架

把前面说的东西综合一下,直接给结论。

想要短期港股弹性:不推荐港股传统券商。弹性弱,工具少,逻辑链条还不清晰。

看好港股整体上涨、想找情绪弹性标的:优先考虑港交所(00388),而不是传统港股券商。港交所的逻辑更直接——成交量涨,它的收入就涨,没有中间的业务结构干扰。国内有不少港股通标的可以直接买港交所,不需要专门开港股账户。

想配置港股金融板块、做偏价值型的配置:港股大型银行(汇丰、建行H股、招商银行H股)的逻辑更清晰,分红稳定性也更好。港股券商子公司的业绩稳定性不如银行,业务受市场波动影响更大。

我自己的看法:港股券商不是不存在,而是没有那么明确的配置理由。它存在感低,背后有结构性原因,不是被市场忽视了,而是确实性价比没那么突出。

港股里如果要找"成交量受益"的标的,港交所是比港股传统券商更直接、更纯粹的选择。

数据说明:中信证券A股净利润数据来自2024年年报(2025年3月公告)。中信证券国际净利润数据来自中信证券2024年年报境外业务披露。国泰君安国际净利润数据来自其2024年财年年报(2025年3月公告)。港交所净利润及成交量数据来自港交所2024年全年业绩公告(2025年2月)及市场统计年报。蚂蚁集团收购耀才证券相关进展参考耀才证券公告(2026年4月29日)。富途估值数据参考券商研报(2025年5月)。

发表评论

发表评论: