研报速递

研报速递方正证券 | 国泰海通证券 | 招商证券 | 中信建投证券 | 浙商证券

数据截至2026年7月初 | 纯数据驱动分析

导读:当五大券商同时"翻牌"同一个行业

每到月底,券商金工团队就像交"月考试卷"一样,准时发布下月行业配置建议。但问题来了:五家顶级券商同时"开卷",答案能一样吗?谁家模型最准?我们该信谁?

这篇文章做了一件简单但极其实用的事——把方正、国泰海通、招商、中信建投、浙商这五家头部券商的7月行业轮动模型,做了一个横向PK。我们不看空洞的"战略展望",只看量化模型给出的硬核结论。

核心发现有三个:

第一,电子行业是唯一被五家券商集体"翻牌"的共识品种;第二,建材/建筑材料是第二大共识方向(国泰海通双策略+方正力推);第三,方正证券曹春晓团队的"分歧与共振"模型上半年斩获22.40%超额收益,是目前公布的"成绩"最亮眼的选手。

一、五大券商7月推荐行业一览

先把"考卷"摊开,看看五家券商分别推荐了哪些行业。我们整理了两套数据:各券商量化模型的首推行业,以及合并不同策略后的完整推荐列表。

1.1 各券商模型核心推荐

券商 | 模型名称 | 核心方法论 | 7月Top行业 | 风格信号 |

方正证券 | "分歧与共振" | 技术面+基本面+资金流+宏观 | 建材、电子、有色、石油石化、电新 | 小盘价值 |

国泰海通 | 复合因子+单因子 | 基本面+预期+情绪+量价+宏观 | 电子、建材、基础化工、计算机、电新 | 小盘+价值 |

招商证券 | "预期共振" | 景气度+量价+分析师预期 | 电新、基础化工、交运、医药、通信 | 成长(Q4或切换) |

中信建投 | 因子动量7模块 | 宏观+财务+预期+ETF+基金仓位+事件 | 医药、消费者服务、交运、电子、银行 | 因子轮动 |

浙商证券 | 四维引擎 | 宏观+中观基本面+微观技术+拥挤度 | 有色、电新、纺织服装、计算机、机械 | 小盘+价值 |

表1:五大券商行业轮动模型7月核心推荐一览

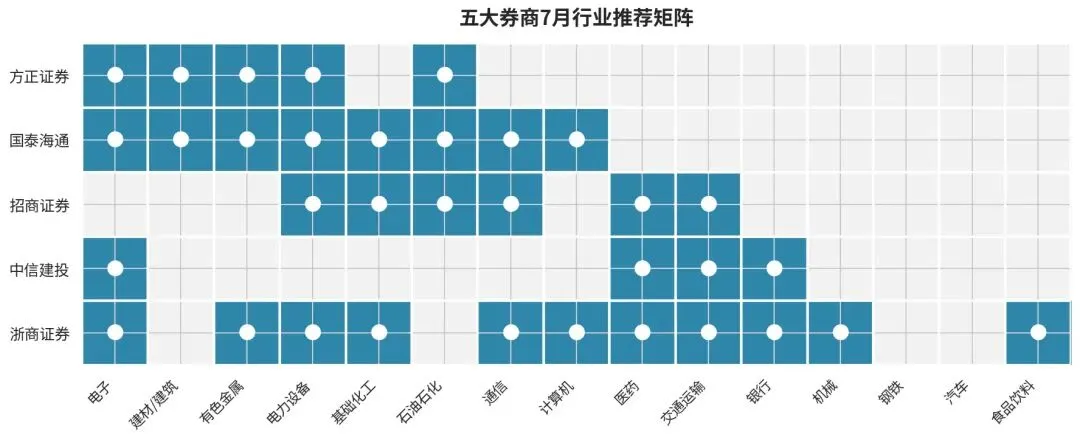

1.2 推荐矩阵:谁和谁"英雄所见略同"?

为了更直观地看出五家券商的共识与分歧,我们把所有推荐行业做了一个交叉矩阵。蓝色表示该券商推荐了该行业,灰色表示未推荐。

图1:五大券商7月行业推荐矩阵(蓝色=推荐,灰色=未推荐)

从矩阵中可以一目了然地看到几个关键信号:电子行业横贯全行蓝色(五家全部推荐),电力设备和有色金属也有极高的共识度(4家和3家推荐)。而医药、交通运输、银行则呈现明显的"分化推荐"特征——部分券商看好、部分未入榜单。

二、"最大公约数":电子和建材为何被集体看好?

2.1 电子:五家券商的唯一"全票通过"

电子行业是本次PK中唯一一个被五家券商同时"翻牌"的行业。这不是巧合——背后有扎实的逻辑支撑。

第一,AI产业链持续扩散。从算力基础设施(GPU、光模块)到终端应用(AI PC、AI手机),电子行业的"含AI量"在所有行业中最高。国泰海通7月金股组合将集成电路、通信设备、高端装备列为"新兴科技"核心方向;方正的"分歧与共振"模型从4月起就持续超配电子,且动量信号连续数月强化。

第二,业绩确定性较强。电子行业2026年中报业绩预告普遍向好,半导体设备和材料、PCB/覆铜板等细分领域的产能利用率持续回升。招商证券中期策略明确指出"电子布、高频高速树脂、HVLP电子铜箔"等AI硬件材料是核心投资线索。

第三,资金面共振。方正模型的技术面+资金流维度显示,电子行业北向资金净流入和ETF申购量均处于高位;中信建投的优选基金仓位模块同样显示公募基金对电子行业的超配幅度在扩大。多维度信号指向同一个方向,增强了"共识"的可信度。

2.2 建材:被低估的"最大公约数"

建材/建筑材料虽然只被3家券商直接推荐(方正、国泰海通双策略),但其"隐性共识度"更高。

核心逻辑:方正将建材列为7月第一推荐;国泰海通复合因子和单因子多策略均推荐建材,属于"双重验证";浙商廖静池团队虽然未将建材单独列入Top10,但在"三低资产"(低位、低估值、低拥挤度)框架下,建材行业的拥挤度处于近10年极低分位,具备修复空间。

建材被看好的深层原因有三:一是专项债发行加速预期下基建投资有望提速;二是地产政策持续松绑后竣工端回暖;三是建材行业估值处于历史底部区间,安全边际充足。方正的"分歧与共振"模型特别指出,建材行业在动量溢出效应维度(产业链上下游景气度传导)得分显著提升,意味着"政策预期→订单改善"的传导链条正在启动。

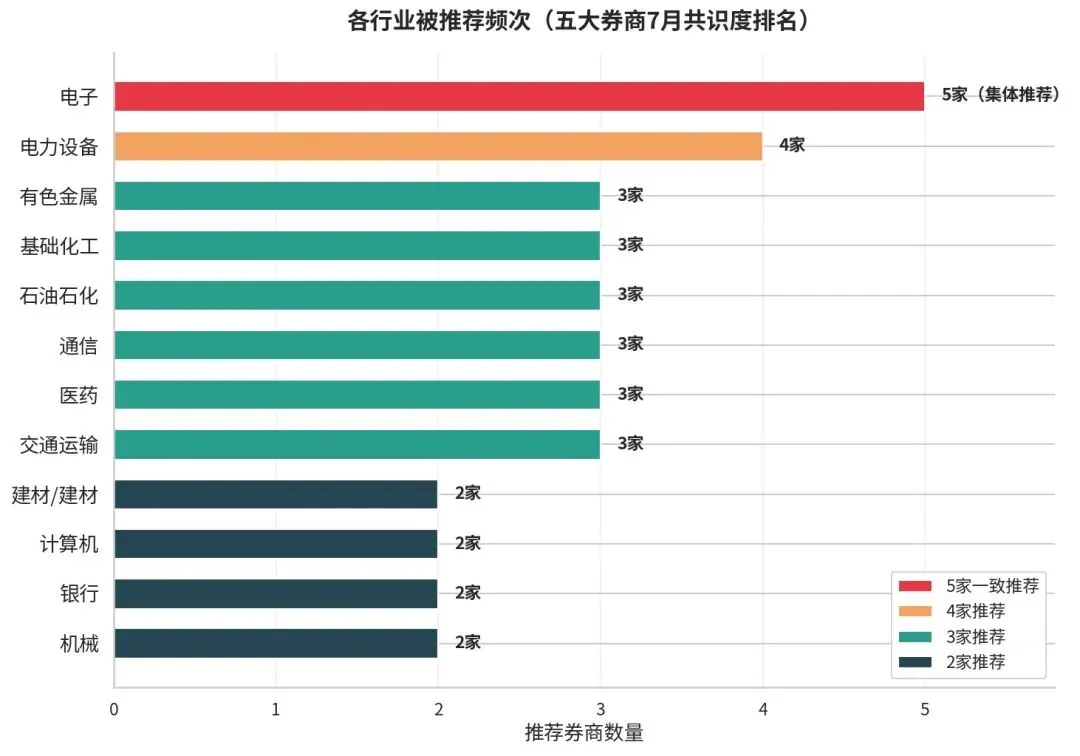

2.3 共识度全景图

图2:各行业被推荐频次——电子以5家全票通过遥遥领先

从共识度排名来看,可以清晰看到一条"主线-副线-独门"的分层结构:电子是唯一全票品种,电力设备、有色金属、基础化工、医药、通信属于"高共识"(3-4家),而消费者服务、钢铁、纺织服装等则是个别券商的"独家之选"。

三、"独家之选":各券商差异化推荐背后的逻辑

如果说共识行业代表"安全牌",那各券商的独家推荐就是"差异化Alpha"的来源。我们来拆解一下五家的"独门秘籍"。

3.1 方正证券:"分歧与共振"的独特视角

方正将石油石化列为Top5推荐之一,这是其他四家都没有的"独家"。方正模型的独特之处在于引入了"宏观日历效应"——发现CPI发布日表现好的行业在未来一个月倾向于继续表现好。石油石化在通胀预期回升背景下受益于"价格传导"逻辑,这一维度是其他模型较少覆盖的。

3.2 中信建投:因子动量选模块的"反直觉"

中信建投最引人注目的推荐是消费者服务和银行。这两大行业在传统"景气度投资"框架下并不起眼,但中信建投的"因子动量"策略会根据近期各模块的超额表现动态选择"当月最优模块"。其事件动量模块推荐了医药、银行、交通运输,说明这些行业近期在"非线性动量"维度出现了异常信号。

特别值得关注的是,中信建投的优选基金仓位模块上半年累计超额高达106.2%(2012年以来),6月单月超额15.9%。这个模块跟踪的是"长期能力强的基金经理"的行业选择变化,相当于"跟着聪明钱走"。

3.3 浙商证券:拥挤度视角的"逆向思维"

浙商缪铃凯团队的四维引擎模型有一个独特维度——交易拥挤度。7月模型明确回避了煤炭、食品饮料、农林牧渔、房地产等行业,因为这些行业的成交占比已经逼近或超过历史阈值。而推荐的纺织服装、计算机等,恰恰是拥挤度处于低位的行业。

这种"拥挤度过滤"机制在当前市场环境下尤为重要。浙商廖静池团队的数据显示,截至6月末,成长风格成交占比拥挤度已达近10年99.7%分位,而金融、消费仅处于5.7%和0.4%分位。这意味着"从极度拥挤向不拥挤方向轮动"的可能性正在上升。

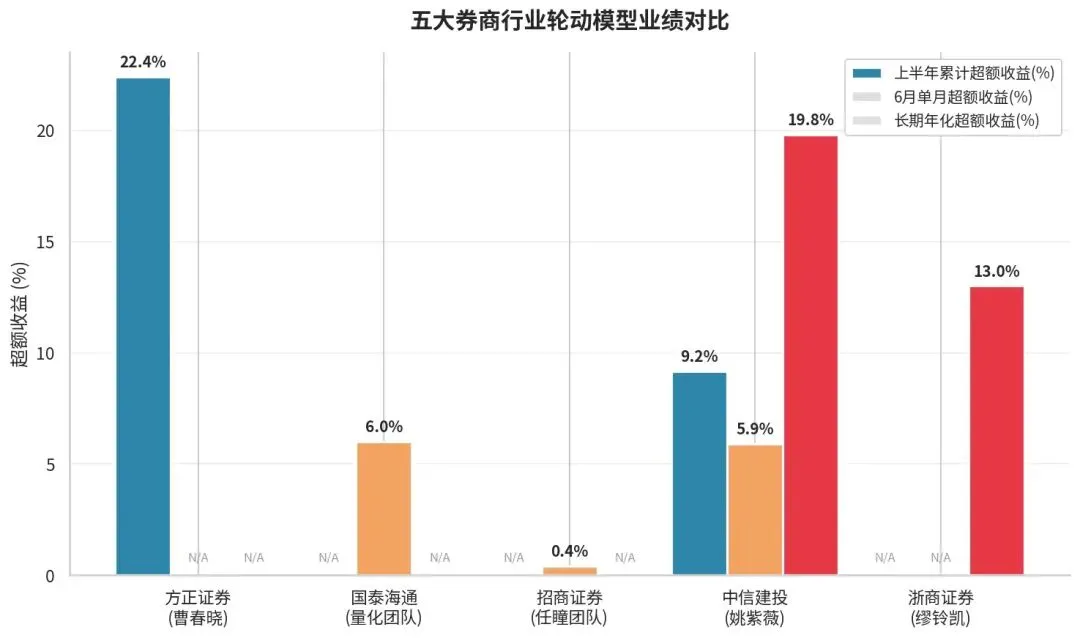

四、上半年成绩单:谁家模型最准?

推荐行业只是"答卷",成绩如何才是"阅卷"环节。由于各家券商披露口径不同,我们尽量从公开研报中提取了可比的超额收益数据。

图3:五大券商行业轮动模型业绩对比(灰色=N/A,表示未公开该口径数据)

4.1 方正证券:上半年"状元",超额+22.40%

方正曹春晓团队的"分歧与共振"模型是本次PK中成绩最亮眼的选手。上半年累计超额收益22.40%,这意味着如果你从年初就跟着方正的月度推荐配置行业,到现在已经跑赢行业等权基准22个百分点以上。

方正的"高胜率"主要归功于两大机制:一是从4月开始持续重仓电子和有色金属,精准捕获了AI产业链和周期资源的主升浪;二是"分歧与共振"框架天然具备"顺势而为"的属性——当多维度信号指向同一方向时才重仓,避免了"逆势扛单"的陷阱。

4.2 中信建投:因子动量选模块的长期王者

中信建投姚紫薇团队的复合策略虽然上半年超额+9.17%不及方正,但其"优选基金仓位"子模块的长期业绩令人惊叹——2012年以来累计超额106.2%,月度胜率70%。6月单月该模块超额15.9%,说明"跟着聪明钱"这一策略在特定市场环境下极其有效。

4.3 国泰海通:风格轮动的"精准预判"

国泰海通量化团队在风格判断上表现出色:Q2准确预判了"小盘跑赢大盘"和"成长跑赢价值"两大趋势,小盘相对大盘超额+3.72%,成长相对价值超额+26.95%。7月风格信号切换为"小盘+价值",暗示成长风格可能面临阶段性调整。

五、普通投资者如何"抄作业"?

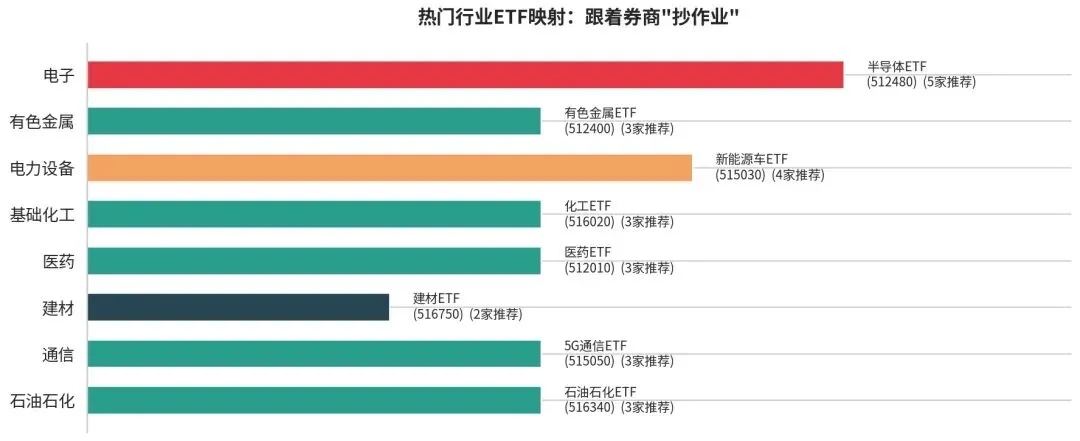

量化模型的结论虽然专业,但并不意味着普通投资者无法"抄作业"。关键在于把"行业推荐"转化为"可执行的ETF配置方案"。

5.1 核心配置层(3-4家以上券商共识)

对于风险偏好适中的投资者,建议优先配置共识度最高的行业ETF。这些行业经过了多个独立模型的"交叉验证",胜率相对更高。

图4:热门行业ETF映射——跟着券商"抄作业"的实用指南

5.2 卫星配置层(独家推荐但逻辑清晰)

对于希望增强收益的投资者,可以关注各券商的"独家之选",但需要理解背后的逻辑:

方正的石油石化:如果看好通胀预期回升和油价中枢上移,可以关注石油石化ETF(516340)。

中信建投的银行:如果认同"金融风格拥挤度极低+估值修复"的逻辑,银行ETF(512800)是高效工具。

浙商的计算机:如果看好AI应用落地和软件国产替代,计算机ETF(512720)值得关注。

5.3 风控提醒

量化模型并非"圣杯"。首先,模型基于历史规律,极端市场环境下可能失效;其次,各模型更新频率不同(月度vs周度),信号存在滞后性;最后,ETF配置建议仅作为参考,个人投资者还需结合自身风险承受能力、持仓集中度和仓位管理进行决策。

建议采用"核心-卫星"策略:60%-70%仓位配置高共识行业ETF,30%-40%仓位择机配置独家推荐方向,并设置5%-8%的单行业止损线。

免责声明

本文仅为数据整理与分析,不构成任何投资建议。文中提及的券商研报观点和数据均来自公开渠道,准确性以原始报告为准。市场有风险,投资需谨慎。

数据来源:方正证券、国泰海通证券、招商证券、中信建投证券、浙商证券2026年7月行业轮动/配置相关研报

| |

发表评论

发表评论: