研报速递

研报速递微信调整推送规则后,大家无法准时收到文章推送。点击上方蓝字👆加关注并设置星标,及时获取最新文章更新。

一、行业概览:券商业绩开门红,行业处于扩张周期

2026年一季度,证券行业交出了一份"总量向好、结构分化"的成绩单。43家上市券商合计实现营业收入1512.32亿元,同比增长19.88%;归母净利润610.56亿元,同比增长16.34%。近六成券商实现营收和净利润双增长,其中19家归母净利润增幅超过30%,4家实现翻倍。

从行业景气度看,券商行业正处于扩张周期:

交投活跃度维持高位:一季度A股日均股基成交额高达3.15万亿元,同比增长77%;两融日均余额2.66万亿元,同比增长42%。

新增投资者涌入:一季度累计新开户1204.2万户,同比增长超六成;新开两融账户47.84万户,同比增长超50%。

融资环境回暖:A股股权融资募集资金2302.23亿元,同比增长106.88%,债券融资规模保持高位。

然而,与基本面持续改善形成鲜明对比的是,券商板块估值仍处于历史底部。截至2026年一季度末,证券行业(中信证券II指数)估值为1.23倍PB,证券行业PE/PB均处于历史15%分位以下。基本面与估值的背离,意味着板块具备较强的估值修复空间。

二、业务拆解:自营是"胜负手",经纪资管全面回暖

1. 经纪业务:全线普涨,弹性释放

受益于市场交投活跃,43家上市券商经纪业务手续费净收入合计475.3亿元,同比增长45%;利息净收入150.23亿元,同比增长85%。这是近年来少有的"全线正增长"格局,显示零售端业务韧性强劲。

2. 自营业务:极端分化,决定业绩排名

自营业务成为左右一季度业绩的"关键变量"。按"投资收益+公允价值变动收益"口径,超半数上市券商自营收入出现下滑,且部分中小券商降幅超过30%。国盛证券因子公司持有的HTT股票市值暴跌,自营收入由盈转亏,净利润骤降97.91%。

反观头部券商,凭借多资产配置与专业能力,自营业务表现稳健。中信证券单季度自营收入破百亿元,同比增长32%;国泰海通为58.39亿元,增幅46%;广发证券自营收入同比大增123.67%,成为利润增长核心引擎。

3. 投行业务:头部集中,中小承压

一季度股权融资规模同比翻倍,但券商业绩呈现"冰火两重天"。42家券商中21家投行手续费净收入下滑,而中金公司投行业务收入15.45亿元,同比增幅达283%,收入和增速均排行业第一;华泰证券、中信建投增幅也超过50%。

4. 资管业务:温差缩小,近七成正增长

资管业务并未全部实现"开门红",但相较上年同期表现,将近七成的资管业务手续费净收入取得增长。西南证券增幅高达274%,西部证券、国海证券、国泰海通增幅超过50%。

三、重点公司分析:头部券商的商业模式与竞争优势

1. 中信证券(600030):全能龙头,单季净利破百亿

业务介绍与模式:国内唯一一家营收超200亿、净利破百亿的券商,业务线覆盖经纪、投行、资管、自营、信用全链条。

竞争优势:投行/资管/FICC优势显著,机构客户基础深厚,跨境业务能力领先。

2026Q1业绩:营收231.55亿元(+40.91%),归母净利润102.16亿元(+54.60%),成为A股首家单季盈利破百亿的券商。

估值与目标价:当前PE约11.2倍,PB约1.2倍。华源证券给予目标价31.10元,对应2026年1.5倍PB。

2. 华泰证券(601688):财富管理+机构业务双轮驱动

业务介绍与模式:以金融科技赋能的财富管理龙头,ETF做市业务行业领先,机构业务占比持续提升。

竞争优势:移动端流量优势显著,"涨乐财富通"月活稳居行业前列;国际化布局(AssetMark)贡献稳定收益。

2026Q1业绩:营收104.22亿元,归母净利润48亿元(+32%),自营收入41.19亿元(+60%以上)。

估值与目标价:当前PE约8.9倍,PB约0.9倍,处于破净边缘,安全边际极高。

3. 国泰海通(601211):合并协同效应释放,高股息属性

业务介绍与模式:由原国泰君安与海通证券合并而成的"超级航母",经纪、投行、资管业务均居行业前三。

竞争优势:合并后资产规模稳居行业第一,机构经纪与衍生品业务优势突出;高股息率吸引长期资金。

2026Q1业绩:营收162.32亿元(+58.91%),归母净利润63.88亿元;若剔除上年同期合并产生的负商誉影响,扣非后净利润同比增长73.43% 。

估值与目标价:当前PE约10.7倍,PB约0.9倍,估值处于历史低位。

4. 广发证券(000776):资管业务护城河深厚

业务介绍与模式:以资管业务为核心特色的综合券商,控股广发基金、参股易方达基金,财富管理转型成效显著。

竞争优势:资管规模与主动管理能力行业领先,公募基金业务贡献稳定管理费收入;2026Q1自营收入同比大增123.7%,弹性十足。

2026Q1业绩:营收116.82亿元(+64.33%),归母净利润47.07亿元(+70.73%),增速在头部券商中领先。

估值与目标价:当前PE约9.7倍,PB约1.0倍,性价比较高。

5. 东方财富(300059):互联网券商龙头,流量变现之王

业务介绍与模式:以"东方财富网+天天基金网"为流量入口,通过证券经纪和基金代销实现变现。

竞争优势:用户粘性极强,基金代销市占率领先;证券业务边际成本极低,牛市环境下弹性最大。

2026Q1业绩:归母净利润同比增长37.67%,证券经纪与两融业务弹性凸显。

估值与目标价:当前PE约21.4倍,PB约3.0倍,估值高于传统券商,但成长性溢价合理。

四、估值分析:整体便宜,头部性价比突出

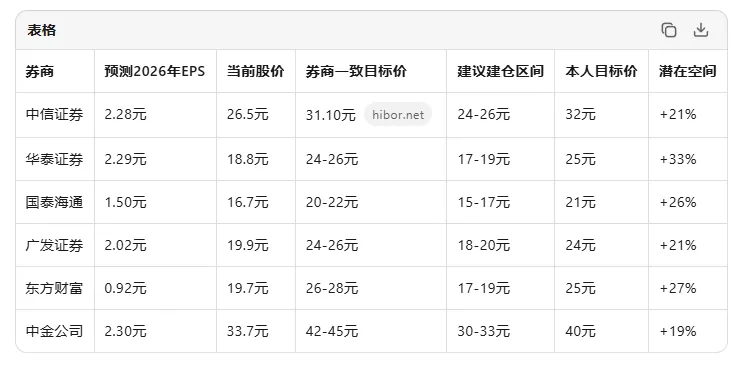

截至2026年4月底,主要券商估值如下:

核心结论:传统头部券商PE普遍在8-12倍,PB多数在1倍以下或附近,处于历史估值底部区间。考虑到2026年行业景气度延续,全年扣非归母净利润有望同比增长16%,头部券商ROE或超过2021年高点 ,当前估值具备显著的安全边际。

五、未来1年价格展望与EPS预测

基于行业景气度与个股成长性,我们对重点券商的2026年全年业绩及目标价预测如下:

预测逻辑:

2026年全年市场日均成交额有望维持在2万亿以上,经纪与两融业务持续贡献增量。

自营业务在头部券商资产配置转型下,波动率将降低,收益稳定性提升。

投行业务受益于科技金融政策与并购重组升温,头部券商份额将进一步集中。

六、机构持仓变化:Q1大幅减持,配置价值凸显

2026年一季度,公募基金对券商板块配置处于相对低位,甚至出现"越涨越减"的现象:

板块整体持仓:券商及互金板块持仓占比0.35%,较2025年末减少0.34个百分点。

个股持仓分化:传统大中型券商中,仅国泰海通、招商证券、国信证券获机构增持;中信证券、华泰证券、广发证券、中国银河、中信建投等遭明显减持。

2026Q1公募基金持仓市值前10券商:

国泰海通:0.090%(增持188万股)

中信证券:0.065%(减持6767万股)

华泰证券:0.051%(减持8915万股)

同花顺:0.035%

广发证券:0.021%(减持1742万股)

东方财富:0.016%(减持2022万股)

招商证券:0.013%(增持1161万股)

国信证券:0.009%(增持816万股)

东兴证券:0.007%

其他

数据来源:东吴证券研究所

解读:机构持仓降至低位,意味着后续加仓空间充足。一旦市场情绪回暖或业绩持续验证,增量资金流入将推动板块估值修复。

七、券商ETF vs 绩优股:如何配置?

券商ETF(512000、512880)特点:

优势:分散风险,避免个股"暴雷"(如国盛证券因单一股票持仓导致净利暴跌97%);流动性好,适合波段操作。

劣势:收益被中小券商拖累,无法充分享受头部券商超额增长;管理费与跟踪误差存在损耗。

持仓结构:以512880为例,前三大持仓为东方财富(13.57%)、中信证券(13.34%)、国泰海通(10.65%),前十持仓占比59.29%。本质上仍是"头部券商组合"。

券商绩优股特点:

优势:头部券商ROE稳定、业务多元、抗周期能力强,可获取超越行业平均的收益。

劣势:个股波动风险,需要精选标的。

配置建议:

方案A:稳健型(适合大多数投资者)

60% 券商ETF(512880或512000):获取行业Beta收益,规避个股风险。

40% 头部个股:中信证券(20%)+ 华泰证券(20%)。

逻辑:ETF打底,头部增强。适合看好券商板块但缺乏个股研究能力的投资者。

方案B:进取型(适合有一定研究能力的投资者)

30% 券商ETF:保留行业配置底仓。

70% 头部个股组合:

中信证券(20%):全能龙头,确定性最强;

华泰证券(20%):估值最低,修复弹性大;

国泰海通(15%):合并红利+高股息;

广发证券(15%):资管优势+自营弹性。

逻辑:放弃ETF中质地较差的中小券商成分股,集中配置ROE领先、业务稳健的头部机构,获取Alpha收益。

建仓策略: 当前券商板块估值处于历史低位,但市场风格轮动较快,建议分批建仓:

第一批:当前价位建仓30%(估值底部,下行空间有限);

第二批:若板块回调5%-8%,加仓40%;

第三批:若日均成交额突破3万亿或政策利好出台,加仓30%。

八、风险提示

市场成交额下滑风险:若A股日均成交额回落至1.5万亿以下,经纪与两融收入将显著承压。

自营业务波动风险:权益市场震荡加剧可能导致券商投资收益不及预期。

政策风险:金融监管政策变化可能影响投行与资管业务开展。

并购重组不及预期:行业整合进度若低于预期,将影响头部券商估值溢价。

本文仅为个人研究分享,不构成任何投资建议。

发表评论

发表评论: