研报速递

研报速递今日券商板块逆势上涨,广发证券涨超6%,浙商证券涨超4%,国联民生、华泰证券、中国银河、长江证券涨超2%,中信证券、中信建投、招商证券等纷纷上涨。

2026年一季度,A股一组数据亮眼。

一季度A股市场累计成交额高达144.51万亿元,较上年同期增长66.29%;股基日均交易额同比暴增78.9%至3.12万亿元;新增投资者账户猛增1204.02万户,同比飙升61.15%。

券商却走出云泥之别,财富管理的春天,并不是所有人的春天。

随着一季报披露收官,上市券商的成绩单全面浮出水面。

券商出现了前所未有的冰火两重天。有人单季净利首次突破百亿,有人净利润同比暴跌98%,赚的钱只够北上广深一套房。 分化的背后,折射出证券行业正在经历的深刻洗牌。

中信证券以102.16亿元的归母净利润,成为史上首家单季净利破百亿的券商。营收231.55亿、同比增长40.91%,净利增速54.60%高于营收增速,显示盈利质量同步提升。

自营、经纪、资管三大业务全面开花,是中信大象起舞的核心动力。

自营业务净收入116.79亿元(+30.3%)、经纪业务净收入49.15亿元(+47.8%)、资管业务净收入35.05亿元(+36.7%)、投行业务净收入12.07亿元(+23.8%)、信用业务净收入10.53亿元同比扭亏为盈。

紧随其后的国泰海通表现也不逊色,它的数据有一个陷阱,归母净利润同比-47.82%,但这并非经营恶化,而是上年同期基数包含了海通证券并表的一次性收益。若剔除合并影响,其扣非归母净利润实际同比大增73.43%。

广发证券表现最为亮眼,营收增速64.33%、净利增速70.73%,在头部阵营中均居首位。

东方财富作为互联网券商龙头,营收突破50亿、净利37.38亿,增速保持在37%以上,依旧稳健。

把目光移到增速排行榜,可以看到两个极端。

财通证券(+113%)和东北证券(+103%) 实现了翻倍式增长。这两家均为区域型券商,一季度受益于经纪业务交易量暴增和自营策略得当,成功兑现了业绩弹性。

但在另一端,西部证券(-2.25%)、国元证券(-15.38%)、哈投股份(-33.03%)、湘财股份(-50.98%) 则在一片交易牛中录得负增长。尤其是湘财股份,营收同比-5%,净利直接腰斩。

究其原因,这类券商通常业务结构单一要么高度依赖自营投资且踩错节奏,要么信用业务计提了大额减值,导致市场好≠我能赚。

如果说增速分化是行业常态,那业绩的绝对地板则更触目惊心。

国盛证券一季度归母净利润仅146.87万元,同比骤降97.91%。

这是什么概念?同期中信证券日均净利润超过1.13亿元,国盛一整个季度赚的钱,不及中信半天。

根据财报披露,国盛证券子公司持有的趣店股票公允价值大幅缩水,直接拖累净利润几乎归零。把自己的业绩命门系于单一中概股的涨跌,这种风控理念与头部券商“衍生品对冲+做市多元化”的策略,已完全不在同一维度。

资金如是,市场也同样在用脚投票。绩优券商被资金追捧,差生则面临估值与资金的双重抛弃。

当前,券商板块整体估值处于历史底部区域。多家机构明确指出,证券板块正处于“低估低配”的有利布局阶段。

但低估不等于该买。伴随一季报的分化落地,市场对券商的投资逻辑也在重新校准。

龙头集中,中信、国泰海通、广发等头部券商凭借资本实力、业务多元化和风控能力,正在持续抢夺市场份额。强者恒强的逻辑,在一季度得到了充分验证。

警惕伪成长,部分中小券商依靠低基数实现的翻倍增长,难以线性外推。一旦市场成交热度回落,其业绩可能迅速变脸。

其他 -----

1 本周是超级央行周,日本央行在4月28日结束的两日政策会议上宣布维持利率在0.75%不变,但6比3的投票结果创下行长植田和男任内最大分歧。

策略师认为,这一决定带有明显鹰派色彩,并推动日元兑美元走强。日本央行维持基准利率不变,但投票结果出现分歧,显示6月加息概率上升,进而提振日元。

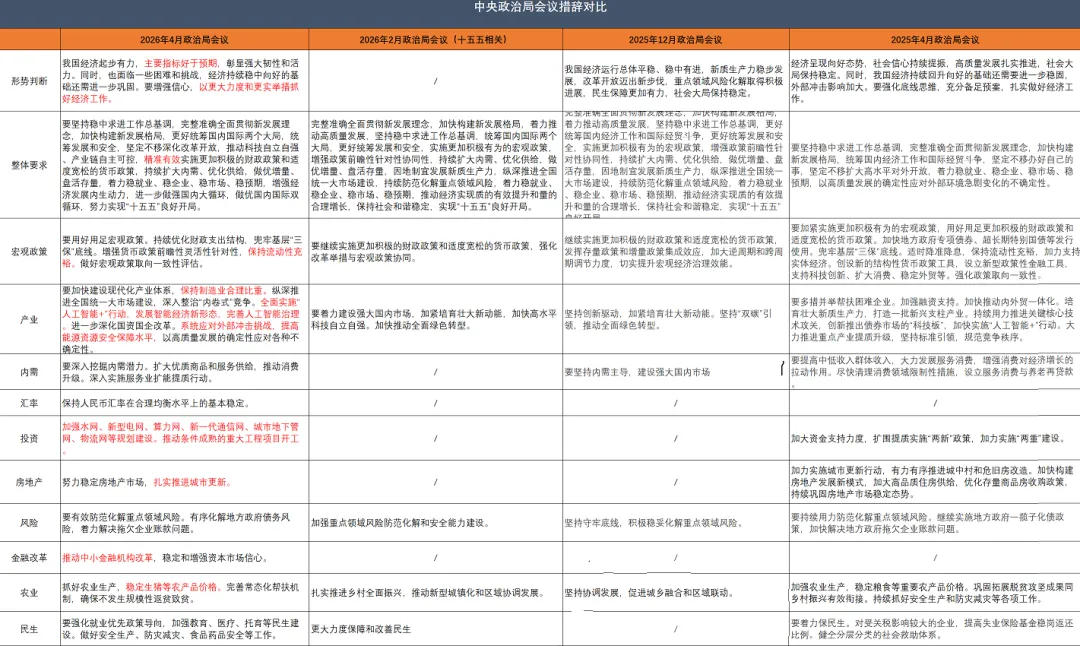

2 中共中央政治局召开会议,会议指出,要深入挖掘内需潜力。扩大优质商品和服务供给,推动消费升级。深入实施服务业扩能提质行动。加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。推动条件成熟的重大工程项目开工。

会议指出,要有效防范化解重点领域风险。努力稳定房地产市场,扎实推进城市更新。有序化解地方政府债务风险,着力解决拖欠企业账款问题。推动中小金融机构改革,稳定和增强资本市场信心。

发表评论

发表评论: