研报速递

研报速递

光模块在AI集群里到底发生了什么变化?

@松果财经原创

市值500亿的光模块小龙头剑桥科技刚刚闹出“乐子”。4月27日,剑桥科技发出一季度成绩单,营收12.87亿元,同比增44%;归母净利润1.18亿元,同比暴增276%。虽说这份五年来最强一季报数据还不错,不过其发布时A股已收盘,但港股还在交易。作为两地上市公司,这样的操作还是换来了市场一笑。

不过,这并非重点。剑桥科技的一季度增速放在任何行业都算亮眼,由于去年四季度业绩不及预期,不少投资者调侃,这是班里不及格的小子突然考了80分,单论情绪价值也得高看一眼。但在当下的光模块赛道里,它甚至排不进第一梯队。随着景气度从龙头向全产业链扩散,越来越多人开始面对一个问题:“你相信光(模块)吗?”

如果相信,就要追高站在山顶;如果不相信,就会担心错失机遇。似乎,这是个两难问题。

就在剑桥科技发报前几天,中际旭创、新易盛、天孚通信组成的“易中天”三巨头,刚刚以合计1.9万亿元市值超越贵州茅台,其中中际旭创单只市值逼近万亿。整个CPO概念板块年内涨幅超过40%,三年前还是百亿市值“小盘股”的公司,如今已经被公募基金买成了头号重仓。

而与此同时,券商研报却不约而同地抛出一个词:元年。从点明今年是“高速光模块商业化元年”,到给光模块市场一个吓人的增速,大量信息说明这场AI基础设施竞赛其实才刚刚开始。

按倍数而不是百分比算的涨幅和“元年”的定性同时存在,市场在宠溺一个既怕错过、又怕追高的板块。

我不是配件,我是主角

光模块在AI集群里到底发生了什么变化?

在传统数据中心时代,光模块解决的是服务器和交换机之间的连接问题。它是标准件,各大厂商的100G模块参数接近,拼的是成本和良率。这个时期的光模块生意,本质上是一个高端制造外包。商业模式的核心甚至只是加工费,而不是技术溢价。

生成式AI改变了这一切。当训练一个大模型需要上万张GPU协同工作时,网络变成了整个系统最紧绷的地方。英伟达从H100迭代到B200的过程中,单芯片算力翻了几倍,但GPU之间的通信带宽却跟不上。这就像发动机马力越来越大,传动轴如果还是老产品,发动机越强反而越危险。

于是,光模块从此前的“锦上添花”变成了“救命稻草”,从可有可无的配件,变成了决定集群效率的核心瓶颈。

这个角色变化,是券商敢于喊出“元年”的底气所在。它意味着光模块的需求将紧随AI算力投资的线性扩张持续增长。北美四大云厂商2026年资本开支指引合计超过6000亿美元,同比增长超60%,而中际旭创在财报电话会上透露,部分重点客户已经在规划2028年的需求。一个稀缺的时代,意外开启。

角色变了,定价体系自然也得重估。2022年的中际旭创只需要证明自己能稳定赚钱,2026年的中际旭创需要证明的是,它能吃掉全球AI运力市场最大的蛋糕。

不仅如此,从技术方向看,800G光模块2024年才开始放量,1.6T在2025年进入小批量,3.2T要等到2028年。技术代际的爬坡期远比市场想象的漫长,而每一代产品在初期的良率、产能和客户认证都存在不确定性。所以“元年”不仅意味着机会大,也意味着此前的数倍涨幅,很大程度上是市场提前给后面几代的预期定价。

这种时间错配,造就了当下最核心的矛盾——股价跑得比产业快。

景气扩散的“三层结构”,

红利到底属于谁?

剑桥科技一季报的数字背后,藏着景气扩散的第二个信号。

在光模块行业里,公司分为泾渭分明的三个梯队。第一梯队是直接绑定英伟达、谷歌、微软等头部客户的“易中天”,享有800G和1.6T最肥美的直接供应份额;第二梯队是剑桥科技这类,客户结构更分散,产品以中高速模块为主,正在从100G/200G向400G/800G爬坡;第三梯队则是在上游卖设备、卖材料、卖光芯片的“卖铲人”。

尽管“光”席卷全产业链,让大家或多或少都在赚钱,但赚法和预期完全不同。

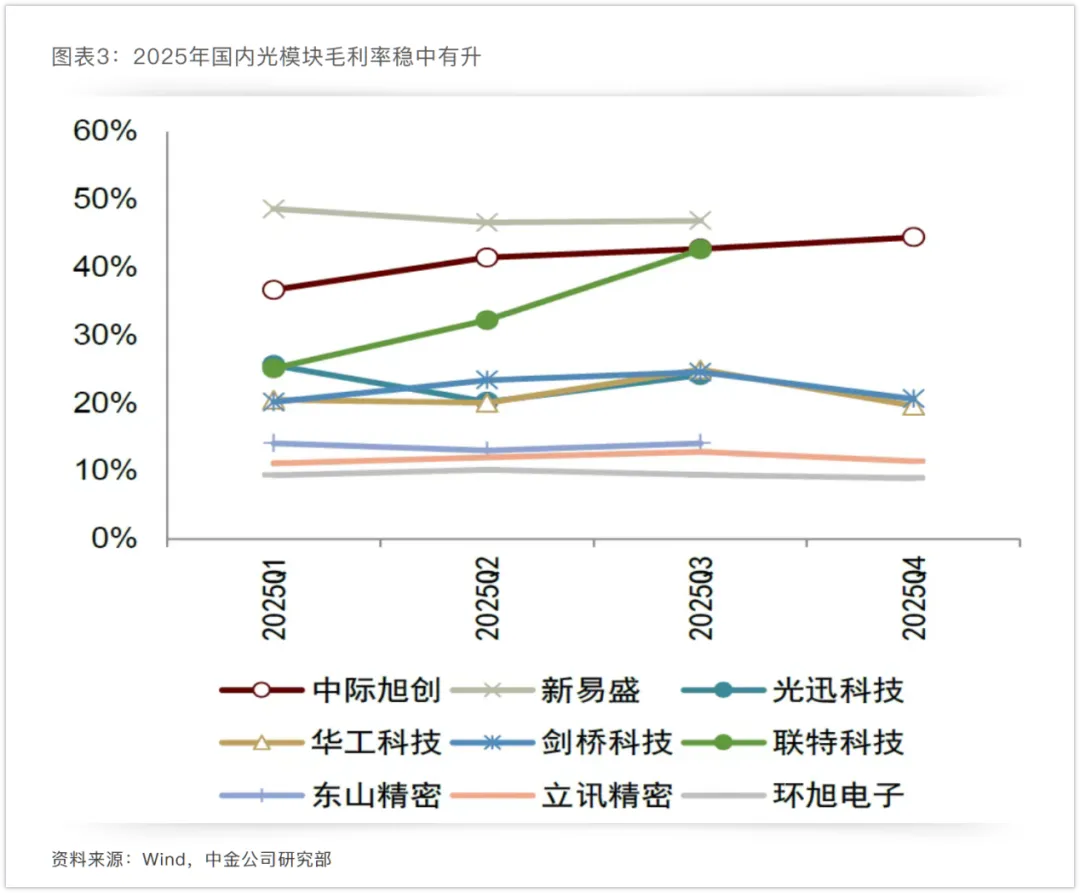

第一梯队赚的是份额和定价权。中际旭创在800G市场占据约40%份额,1.6T超过50%,2025年净利润107.97亿元,是两年前的5倍。高盛给的目标价从791元上调到1187元,理由是“产品组合升级驱动毛利率扩张”。龙头吃的是高端产品占比提升的结构性红利——同样卖一只光模块,1.6T的售价和毛利远高于400G。

第二梯队赚的是低基数的弹性。剑桥科技2025年高速光模块营收暴增240%,但基数只有16.75亿元。276%的净利润增速看起来炸裂,绝对值却只有1.18亿元。二线光模块一直被市场认为是投资趋势里的性价比之选(因为第一梯队太高),但也要提防其增速的基数效应会随着体量增长而消退,市占率和产能瓶颈才是二线厂商面临的真考验。剑桥科技在年报中自己也承认,“市场份额仍低于行业龙头,需进一步扩大800G/1.6T产品出货规模”。

第三梯队的“卖铲人”往往被市场忽视,但景气扩散的钱他们赚得最稳。测试设备和耦合设备的价值量占比超过60%,而且不管最终哪家光模块厂商胜出,他们都要买设备扩产。Lumentum光器件订单已排到2028年,产能出现缺口;联讯仪器所在的测试设备赛道,中国市场从2024年的33亿元将增长到2029年的65.9亿元。需求拉动的设备先行逻辑,在上行期总是一大利好条件。

总体看来,目前行业正从“龙头独肥”走向“全链受益”,但这个扩散过程是不均匀的。

不要过于在意

万亿市值和“股王”称号

针对疯狂的风气,市场的意见并不统一。在一部分人抛弃过去不回头地追“光”的同时,还有一部分人回忆起了被基金抱团到山巅的恐惧,一同被回忆起的还有各产业高峰期出现的各种现象。

当一家公司冲向万亿市值时,市场总会替它找一个参照系。有声音说中际旭创是AI时代的宁德时代,两者都是全球供应链中不可或缺的中国公司,都在一个渗透率跃升的超级赛道里吃到了最肥美的利润。同样是公募基金无法绕开的头号重仓。宁德时代当年受益于新能源车的渗透率飞跃,中际旭创现在受益于AI数据中心的全球军备竞赛。

当新能源车渗透率从2020年的5.8%冲到2023年的35%以上,宁德时代的万亿故事进入了后半段:必须超预期。否则增速一旦回落,股价就会深度调整。光模块现在正站在类似的十字路口。

从机构预期看,中际旭创2026年目标净利润264亿元、2027年430亿元,分别增长145%和63%。如果兑现,当下的万亿市值在动态PE上并不离谱。但这里有一个隐性成本:市场已经把两年的高增长全部定价进去了。一旦任何一个季度的增速不及预期——哪怕不是因为公司经营出了问题,只是基数变大后增速的自然回落——估值修正的烈度也会被当前的抱团结构放大。

中际旭创2025年超越宁德时代成为公募第一大重仓股,年内成交额1.39万亿元排名A股第一,新易盛紧随其后排第二。有基金一个季度就将持仓从31万股增至290万股。当所有大资金都出于职业安全而选择扎堆时,这个赛道的容错率就变得极低。

而更让部分人忧心的是,宁德时代之所以万亿,以及万亿之后再增万亿,是因为它具备真正的行业统治力和不可替代性,份额和技术均领先。但光模块的技术壁垒,恐怕没有外界想象的高。现在的竞争格局是不是稳固,更多取决于会不会有更多制造业巨头凭产业链优势切入,届时,二线及以下的厂商将面临地位动摇。

还有一层技术侧的隐忧是CPO(共封装光学)。目前800G可插拔模块仍是绝对主流,CPO在2028年之前更多是增量贡献而非替代威胁。但技术路线从可插拔向CPO的迁移一旦加速,整个产业链的利润分配方式将重新洗牌。今天的龙头是否能在那个时代继续称王,取决于他们在硅光、CPO等新路径上的布局深度。

历史反复证明,万亿、股王这些称号很多时候并无逻辑可言。如果有,那也是短期的。唯有掌握真正的竞争力,才能在所有征途上走得更远。不管什么时候,这才是不过时的道理。

本文来源:松果财经(公众号:songguocaijing1)—— 解读财经热点事件,以独特视角带你挖掘新经济时代的商业机会。

关注下面公众号

和我一起探索港股市场的所有秘密

发表评论

发表评论: