研报速递

研报速递

本文自南都·湾财社。

采写 | 南都·湾财社记者 刘常源

编辑 | 王琦璋

4月20日晚,国盛证券(002670.SZ)发布的2026年一季度业绩快报令市场“大跌眼镜”。

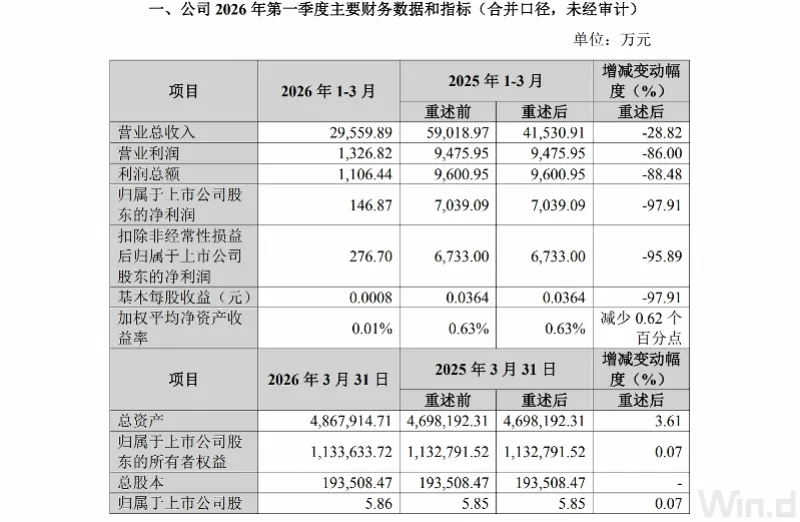

与2025年公司业绩的全线上涨不同,2026年一季度,国盛证券实现营业总收入29559.89万元,同比下降28.82%;利润总额1106.44万元,同比下降88.48%;归属于上市公司股东的净利润146.87万元,同比下降97.91%;扣除非经常性损益后归属于上市公司股东的净利润276.70万元,同比下降95.89%。

来源:国盛证券

暴跌的业绩被归因于对HTT(原“趣店”)的投资。国盛证券在公告中表示,业绩等指标大幅减少的主要原因,系公司子公司本期持有的HTT股票受市值波动影响,大幅减少公司利润总额及净利润因素所致。

南都·湾财社记者注意到,从2016年入股趣店,到2026年一季度因趣店导致业绩大跌,期间趣店的主营业务及盈利模式均已发生重大变化,而国盛证券在2018年即萌生减持的意图,却在数年中进展缓慢,最终造成公司业绩的“史诗级”下跌。

据公开资料,趣店(后更名为High Templar Tech Limited,股票代码HTT)是一家从校园贷起家,历经多次转型尝试,目前主要依靠投资及利息收入维持运营的中国金融科技公司。

趣店的前身“趣分期”于2014年3月上线,由连续创业者罗敏创立。其商业模式是面向大学生提供消费分期贷款,主要用于购买手机、电脑等3C产品。凭借激进的地推策略和快速的校园扩张,公司在早期投资人蓝驰创投等的资金支持下迅速抢占市场。2015年,公司获得蚂蚁金服的投资,估值飙升。

也正是从2016年起,现国盛证券的前身国盛金控决定持资入股趣店。当年10月,国盛金控的全资子公司深圳国盛前海投资有限公司以3.75亿元购得趣店运营主体北京快乐时代5%的股权。同年12月,通过VIE架构(境外上市的协议控制架构),国盛金控的另一家全资子公司国盛(香港)投资有限公司以约1508.83万美元认购了趣店1508.83万股股份。

2017年10月,趣店成功在美国纽交所上市,市值一度突破百亿美元,达到巅峰。然而,其赖以生存的“校园贷”业务因低门槛、暴力催收等问题引发巨大争议,并受到监管部门的严厉打击。2017年底,监管明确叫停校园贷,迫使公司转向更广泛的年轻消费群体,并开始主推“现金贷”产品。

然而,面对主营业务的监管压力,趣店漫长而反复的转型探索几乎全部以失败告终。2025年12月,趣店更名为High Templar Tech Limited (HTT)。目前,公司实质上已放弃寻找新的主营业务,主要依靠早年积累的庞大现金储备进行投资来获取利润。2025年,趣店营收为1.52亿元,其中利息收入就达1.11亿元,因此尽管营业利润为负,公司全年却实现了7.09亿元的净利润。截至2025年末,公司持有现金及现金等价物超过70亿元人民币,资产结构依然稳健,但已从一家高增长的金融科技公司转变为一家以投资管理为主的“资产管理公司”。

改名并未能拯救其在资本市场的表现。HTT股价自2025年12月8日起便开启了断崖式下跌模式,从4.89美元/股一路下探至最低1.88美元/股。进入2026年一季度,HTT股价区间跌幅高达45.35%,接近腰斩。截至4月21日收盘,其股价仅为2.42美元/股,依然处于历史相对低位。

国盛金控2018年起有意减持趣店

国盛金控2018年起有意减持趣店

但进展缓慢

趣店近年的业务与业绩情况,国盛金控并非没有察觉。2018年5月,国盛证券就已发布公告,决定根据市场情况择机出售持有的趣店股份,但实际减持行动非常缓慢。

自2017年趣店上市以来,其赖以起家的校园贷业务因监管收紧而受重创,公司尝试向大白汽车、万里目电商、预制菜等多个领域转型,但均告失败,自2022年起基本停止了新增信贷业务。其营收从2019年巅峰期的88.6亿元一路萎缩至2025年的1.52亿元,下滑幅度超过98%。

尽管2018年就宣布减持,但8年来,国盛金控的持股数量仅从上市初期的1415.95万股,部分减持到了2025年9月时的1267万股(持股比例约7.87%)。换言之,国盛证券在趣店上市初期持有的股票,在经历8年后,有近九成仍握在手中,未能减持。

直到2025年9月,国盛金控才再次发布公告称,公司将根据市场情况,适时处置所持有趣店的全部约1267万股趣店股票,以规避风险、聚焦主业。

同时,国盛金控也宣布了对趣店会计核算方式的变更。此前,国盛(香港)投资2016年取得趣店5%的股权时,由于向趣店委派了一名董事,国盛金控一直将该项投资作为“长期股权投资”并按权益法核算。

2025年9月的公告中,国盛金控则称,因公司已决议处置趣店股票、且香港子公司不再向趣店委派董事,将对趣店的股权投资由按权益法核算的“长期股权投资”,变更为以公允价值计量的“交易性金融资产”。这意味着,此后趣店股价的波动将直接计入国盛证券的当期损益,这也成为国盛证券今年一季度业绩大跌的重要原因。

为中小券商敲响五重警钟

从国盛证券2025年年报来看,对趣店的投资是国盛证券2025年证券投资中金额最大的一笔。该笔股权的最初投资成本约4.03亿元,2025年内公允价值变动损益为-0.83亿元;截至2025年末,该笔股权的账面价值为3.16亿元。2025年,趣店涉及的相关事项合计减少公司2025年度净利润2.06亿元。

其中,受该笔投资影响最直接的是国盛(香港),其2025年实现营业收入-1.60亿元,净利润-2.13亿元。受趣店会计核算方式变更及市值波动影响,国盛香港当期投资收益及公允价值变动减少1.60亿元。

南开大学金融发展研究院院长、金融学教授田利辉表示,国盛证券的投资遭遇为中小券商敲响五重警钟:

其一,集中度是不可逾越的红线,单一持仓超标即是系统性风险;

其二,投前尽调须穿透商业模式,趣店主业空心化早有征兆;

其三,止损纪律必须刚性,公告减持却半年近乎零执行是致命拖延;

其四,投后管理须动态监控,风险信号持续数年却无动于衷;

其五,多元化配置是根本保障,中小券商资本有限,需要构建多资产组合方能穿越周期。

“单票豪赌,绝非自营之道”,田利辉提醒道,中小券商要在注册制改革和全面深化资本市场改革的背景下,从“风险承受者”转型为“风险管理者”。生存之道不在规模扩张,而在能力深耕。中小券商需要将风险意识融入基因,找到特色化发展空间。

4月21日,即业绩快报发布后次日,国盛证券股价在开盘半小时左右便“一字”跌停;4月22日,国盛证券股价再度下跌2.04%,截至收盘,报12.94元/股。

发表评论

发表评论: