研报速递

研报速递市场再次大涨之际,这一次,轮到了券商发力。

券商作为牛市旗手,历史上指数的大涨从来没有缺席过;而在今日上涨之前,券商板块的点位接近于去年4.7大跌时候的低点,当时上证综指收于3096点,严重滞涨。

昨日中信证券一季度业绩快报成为今日板块上涨催化剂。

中信证券Q1净利润102亿,同比增长54.6%,在25年年报同比增长近40%后,26年继续发力,中信的业绩同时也给整个板块画出了一个大致的锚点。

与25年一季度相比,整个市场成交量增长76%,两融余额增长36%,股权融资增长64%,证券公司各业务指标均有显著增长,只有自营投资存在不确定性,但在权益下跌(沪深300指数下跌3.89%,25年Q1为下跌1.21%)固收上涨(中证全债指数上涨0.88%,25年Q1为下跌0.79%)的背景下,中信已经交出一份亮眼的业绩,预计板块整体也不会差。

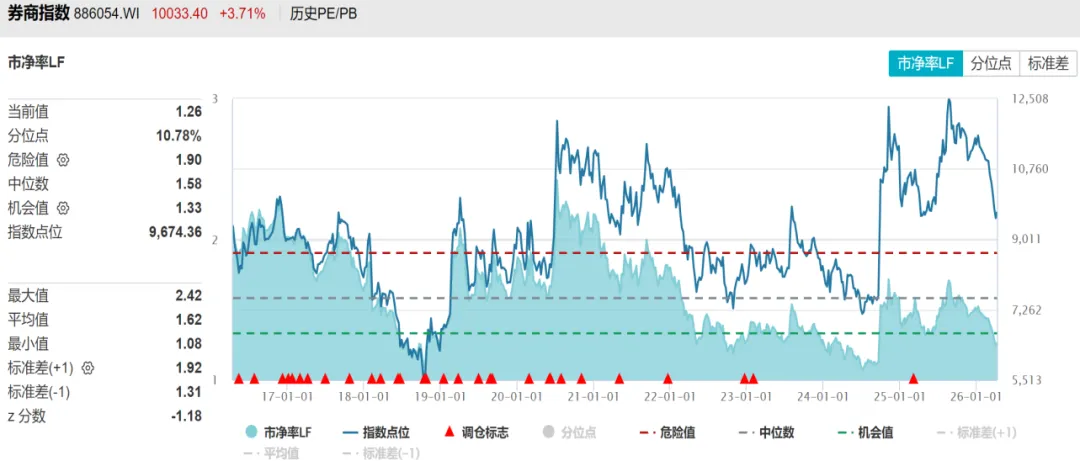

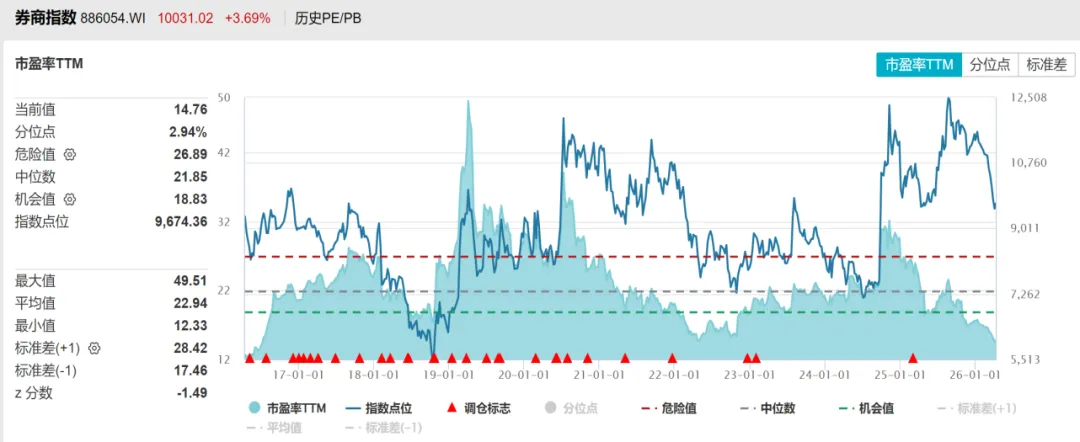

行业当前属于业绩高增与低估值并存,市盈率与市净率均处于历史低点附近,国泰海通、华泰等龙头公司甚至处于破净状态。

数据来源:wind

银行破净担心不良贷款的拖累,地产破净担心地价与房价的重置价格,对于券商而言并不存在上述干扰,显然存在明显的低估。

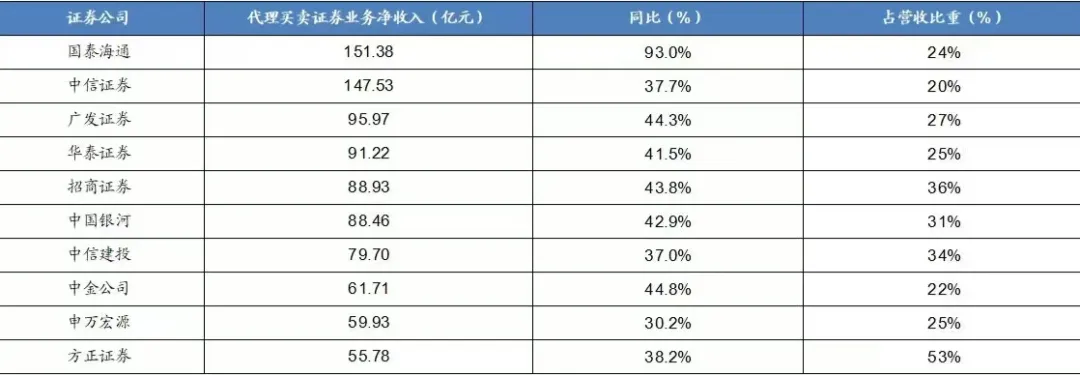

当前投资者的担忧主要集中在佣金率下行持续,券商盈利能力会否大打折扣。

这一担忧,其实属于对证券公司的刻板印象。

从已经披露2025年年报的公司来看,传统经纪业务已不是那个占据营收半壁江山的主要分项,佣金率的下行在持续倒逼券商发力增值创新服务。

数据来源:广发证券

以中信为代表的行业龙头,传统经纪业务占比甚至不到1/4。

还有一点,是对行情延续性的担心。

若市场就此走熊,无论从成交金额、两融余额还是自营投资,对于券商都是利空。

本周三大涨之后,我们明确提到本轮下跌底部已探明,伊朗冲突对于市场的影响,或许类似于去年4.7美国关税战的极限施压,短期快速冲击之后,市场重新回到自身逻辑上来。

今日公布的PPI数据同比+0.5%,为连续下降41个月后首次上涨,环比+1.0%,涨幅较上月扩大0.6个百分点,除了国际油价上涨影响之外,国内部分行业供需关系改善也起到积极作用。

内卷严重的光伏与锂电池价格分别同比上涨5.2%和2.5%,竞争秩序得到优化,内需动能显著增强。

在高层多次强调扩内需、反内卷之后,供需改善开始出现,宏观基本面的好转对A股市场而言将会形成进一步支撑。

当然,对于券商而言,最主要的,还是便宜(估值低),即便今日大幅上涨,性价比依然极高。

风险提示:文中所提个股和基金仅作为研究分析参考,不构成任何买卖建议。个股和基金的涨幅和业绩仅代表过去,不预示未来。基金投资有风险,入市需谨慎。

发表评论

发表评论: