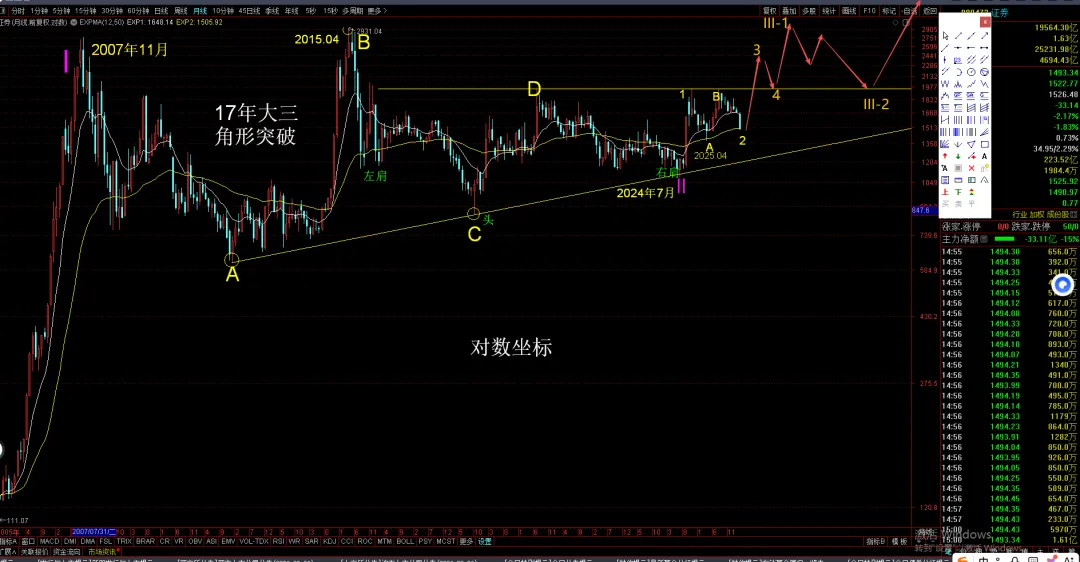

券商即将开启主升浪证券板块长达15个月的2浪调整,已经进入最后的“绝望区”,一场针对2024年高点的主升3浪,即将拉开序幕。当“好得离谱”的业绩,遇上“烂得彻底”的股价,昨晚中信证券净利润突破300亿,创历史新高;中信建投净利润增长超30%。这份成绩单,放在任何一个行业,都足以引发股价的狂欢。然而,昨天券商板块的走势,却用“冲高回落”甚至是“创新低”,回应了这份史诗级的年报。这种极端的背离,不再是简单的悲观,而是市场情绪进入“非理性负循环”的铁证。基本面在云端,股价在地板。这恰恰是主升浪启动前,最标准的“黄金坑”形态。一、技术解盘,为什么“15个月”是调整的极限?

券商指数(或者以中信证券为代表的头部券商)正在无限逼近2025年4月的低点。如果我们站在波浪理论的视角审视这段长达15个月的下跌,一切豁然开朗:时间周期的对称性。从2024年9月到2024年11月的1浪上升,用了2个月;而从2024年11月至今的2浪调整,已经走了整整15个月。在技术分析中,2浪调整的时间是1浪的5-7倍,这属于典型的“以时间换空间”的复杂调整。当时间跨度超过1浪的5倍以上时,变盘的概率呈指数级上升。形态的完整性。这15个月,完美地构筑了一个“abc”三浪调整结构。目前,无论是券商指数还是中信证券A股,都在走最后的“c浪下跌”。而c浪的末端,通常伴随着“最后一跌”——即击穿前期低点(如2025年4月低点)制造恐慌,随后快速拉起,也可能不击穿。“楔形4浪”与“2浪C”的统一。无论你如何定义这段调整,结论只有一个:下跌结构已近尾声。如果这里是楔形4浪,后面是5浪上升;如果这里是2浪C,后面是爆炸性的3浪主升。无论哪种走法,指向的都是“上涨”,区别仅在于级别和高度。二、基本面的“底牌”,全牌照航母的引擎已经轰鸣

很多人担心券商股会不会一直跌下去?两家头部券商年报里透露的“硬核”信息,这远比K线图更有说服力。最坚实的业绩底。中信证券归母净利润300亿,ROE水平显著回升。这不是什么“纸上富贵”,而是实实在在的现金流和分红。103亿的分红总额,创历史新高。当一家公司拿出真金白银回馈股东时,所谓的“下跌趋势”在绝对的价值面前,只是纸老虎。“五篇大文章”的落地。年报中反复提及的科技金融、绿色金融,不再是口号。中信证券在科创板、科创债的承销规模均排市场第一;中信建投保荐宁德时代赴港上市,融资410亿港元。这意味着,头部券商已经深度绑定国家新质生产力战略。未来的牛市,如果是由科技创新驱动,那么作为“卖铲人”的头部券商,必然是最大受益者。真正的“耐心资本”。年报显示,中信证券自有资金投资平台正在大量投向“具身智能、国产GPU”等硬科技领域;私募股权基金也在积极布局。当市场还在炒作概念时,券商的自营和另类投资,已经作为“耐心资本”在底层播种。这些资产的增值,最终会体现在未来的利润表中。三、主升逻辑,为什么这一波叫“飞浪”?

一旦确认15个月的2浪调整结束,接下来的行情绝非普通反弹,而是一轮摧枯拉朽的“主升飞浪”。压得越深,弹得越高。长达15个月的阴跌,清洗掉了所有不坚定的筹码。当前券商板块的融资余额、股东户数都处于低位,筹码高度集中。当卖盘枯竭时,只需少量买盘就能引发股价的快速修复。业绩与估值的“戴维斯双击”。目前头部券商(如中信证券)的PB(市净率)已跌至历史极低分位,接近甚至低于2018年的熊市底部。但基本面却处于历史最好水平。一旦市场风险偏好回暖,这种极致的估值压缩,必然会迎来报复性的修复。业绩增长+估值提升=双击=主升浪。情绪的极致反转。现在的市场,几乎没人谈论券商,甚至“券商是牛市旗手”的说法都被嗤之以鼻。油气、红利、电力等防御板块成为主流叙事。当所有人都躲进防空洞时,进攻的号角往往就在下一秒吹响。一旦券商板块出现连续两根放量阳线,那些现在加自选却不买的人,就会变成追涨的增量资金。证券板块的这15个月,是磨底,是洗盘,更是一场对人性的极致考验。如果说2024年的924行情是预演,那么这一次,在业绩的支撑下,在时间的沉淀后,在15个月调整即将结束的拐点处,券商板块将不再是“旗手”,而是化身为一台马力全开的“重型轰炸机”,开启真正的主升飞浪,掀翻过去两年的所有高点。

猜你喜欢

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

-

上海市蒂艾孚网络科技有限公司

研报速递

研报速递

发表评论

2026-03-28 01:12:38 回复该评论

发表评论: