研报速递

研报速递世界杯前夜的冷思考

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

分析日期:2026年3月27日收盘价:9.50元总市值:200.6亿

元理视界V

以第一性原理为刃,解构全球变局

核心判断

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

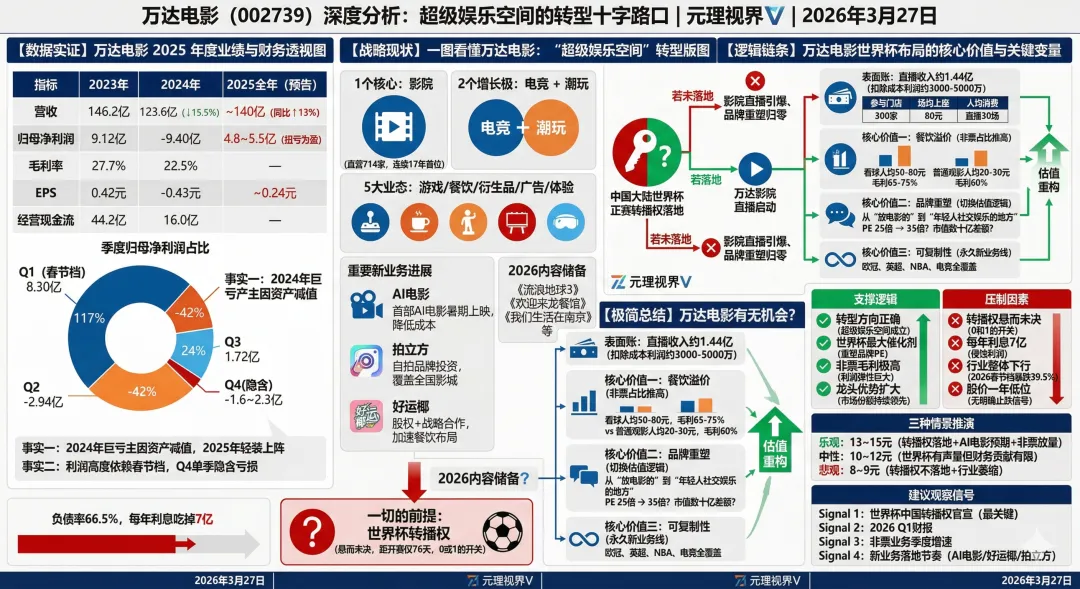

▎万达电影正站在“院线公司”向“超级娱乐空间”转型的十字路口。世界杯是验证这条路能否走通的最大一次考试——但考卷(转播权)还没发下来。

本文基于万达电影2025年度业绩预告(全年盈利4.8~5.5亿,截至2025年12月31日)、近一年周线走势、2026春节档实际数据、世界杯/食品饮料布局及AI电影等新业务动态,从第一性原理出发,回答一个问题:

万达电影,到底有没有机会?

壹 | 财报透视:扭亏了,但没完全扭

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

关键财务数据

指标 | 2023年 | 2024年 | 2025全年(预告) |

营收 | 146.2亿 | 123.6亿(↓15.5%) | ~140亿(同比↑13%) |

归母净利润 | 9.12亿 | -9.40亿 | 4.8~5.5亿(扭亏为盈) |

毛利率 | 27.7% | 22.5% | — |

EPS | 0.42元 | -0.43元 | ~0.24元 |

经营现金流 | 44.2亿 | 16.0亿 | — |

院线龙头地位

指标 | 数值(截至2025.12.31) |

直营影院 | 714家 / 6,179块银幕(年内+24家) |

2025全年票房 | 76.78亿(含服务费,+18.53%) |

市场份额 | 连续17年行业首位 |

全国TOP100影院占比 | TOP200中91席 / TOP500中224席 |

万达仍是中国院线龙头,市场份额稳中有升。但问题不在市占率,而在行业本身。

三个必须看到的事实

事实一:2024年巨亏9.4亿,主因是资产减值

全年资产减值损失高达6.67亿元(主要是商誉和长期资产)。这不是经营崩盘,而是过去高价并购的历史债务在集中消化。好消息是:减值释放后,2025年的报表「轻装上阵」。

▎更新(3月27日):2025年度业绩预告已出——全年盈利4.8~5.5亿元,成功扭亏为盈。但Q4单季隐含亏损1.6~2.3亿(Q1-Q3已赚7.08亿),说明下半年盈利偏弱,进一步验证了季节性依赖的判断。全年票房76.78亿元(+18.53%),观影人次1.63亿(+14.76%)。

事实二:利润高度依赖春节档,季节性极强

季度 | Q1(春节档) | Q2 | Q3 | 合计 |

归母净利润 | 8.30亿 | -2.94亿 | 1.72亿 | 全年4.8~5.5亿 |

占比 | 117% | -42% | 24% | Q4隐含亏损1.6~2.3亿 |

Q1独占利润的117%,Q2单季亏损近3亿。如果某年春节档不及预期,全年业绩就有「变脸」风险。

事实三:负债率66.5%,每年利息吃掉7亿

总负债155亿,货币资金29.3亿。每年财务费用约7亿元,几乎等于全年净利润。公司在「一边赚钱一边还债」,没有明显的现金积累。

贰 | 股价复盘:市场在想什么

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

指标 | 数值 | 解读 |

一年最高价 | 13.87元(2026.2.13) | 春节档行情冲高 |

一年最低价 | 9.32元(2026.3.27盘中) | 盘中创新低,尾盘反弹收9.50 |

年初至今 | -16.1% | 跑输大盘 |

春节高点至今 | -31.5% | 利好出尽 |

今日成交额 | 2.69亿 | 缩量反弹 |

换手率 | 1.35% | 交投清淡 |

关键信号:

● 利好出尽春节档利好已被完全消化

● 世界杯未定价市场对「世界杯概念」并未提前定价——说明资金还在观望

● 底部特征一年低位 + 缩量 = 多空分歧不大,等待催化剂

▎股价告诉我们:市场不否认万达的故事,但不愿在「可能性」阶段买单。

叁 | 世界杯 + 食品饮料:被低估的机会?

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

表面账:直播收入约1.44亿

假设项 | 数值 |

参与直播门店 | 300家(705家中的部分) |

场均上座 | 200人(60%上座率) |

人均消费(票+餐饮) | 80元 |

直播场次 | 30场(64场中精选) |

总收入估算 | 300×200×80×30 = 1.44亿 |

扣除成本后利润 | 约3000-5000万 |

对比2025前三季7.08亿利润,直播贡献仅占4%-7%。如果只看这一层,世界杯确实只是「锦上添花」。

但真正值钱的不是直播门票

第一层:餐饮溢价——看球比看电影能多吃2倍

场景 | 人均消费 | 毛利率 | 消费驱动力 |

普通观影 | 20-30元 | 60% | 随便买点 |

看球赛(2小时亢奋状态) | 50-80元 | 65-75% | 进球干杯、紧张啃零食 |

看球是「情绪消费」——消费频次和客单价天然比看电影高。万达此时推出自研品牌「三口小时光」和「好运椰」,就是要把这部分利润从供应商手里拿回自己手里。自研品牌毛利率比采购品高出15-20个百分点。

第二层:品牌重塑——无法用财报量化,但可能最值钱

万达电影当前的估值困局:投资者一听「院线股」就想到「票房不行了」,给的是周期股PE(15-25倍)。

但如果世界杯期间,社交媒体上到处是「万达影城看球太爽了」的短视频——万达就不再只是「放电影的」,而是「年轻人社交娱乐的地方」。

▎哪怕世界杯只多赚5000万利润,但如果市场给的PE从25倍涨到35倍,市值差的可不是5000万——而是数十亿。

第三层:可复制性——跑通一次,长期受益

● 世界杯4年一次,但欧冠、英超、NBA、演唱会、电竞全年都有

● 万达已经在做了(2024奥运会、2025西甲直播),世界杯只是最大的一次验证

● 一旦「影院看球」模式被验证,它就不是一次性收入,而是一个永久的新业务线

肆 | 转播权:一切的前提

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

▎万达所有的世界杯布局,都建立在一个前提上:中国大陆有人拿下正赛转播权。

当前状态(截至2026年3月27日):

● 谈崩央视此前与亚洲足球集团(AFG)因「极度畸高」的报价谈崩,连18强赛预选赛都未拿到

● 替补爱奇艺体育以付费模式(9元/场)获得预选赛独播权,后期咪咕视频加入联合转播。首播中日战时爱奇艺服务器崩溃,口碑受损

● 悬而未决2026世界杯正赛转播权至今无人官宣,央视、咪咕、抖音均为潜在竞争方

● 紧迫距6月11日开赛仅剩76天——时间窗口正在收窄

● 万达就绪万达已制定世界杯IMAX/激光厅直播计划,核心场次优先排期,联动「观赛+小食」套餐,硬件准备基本到位

这是万达电影当前最大的不确定性。逻辑链条非常清晰:

环节 | 状态 | 影响 |

转播权落地 | 未完成 | 0→1的开关,没有它一切归零 |

影院直播启动 | 待命中 | 依赖转播权 |

社交媒体引爆 | 未发生 | 依赖直播体验 |

品牌重塑 | 目标 | 依赖全链条打通 |

估值重构 | 终极目标 | 依赖品牌重塑成功 |

伍 | 2026春节档:万达强了,行业弱了

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

2026年春节档大盘总票房仅57.52亿,同比暴跌39.5%,创8年新低。但万达逆势交出了好成绩:

指标 | 数值 | 同比变化 |

万达参投影片总票房(全生命周期) | 77亿 | +84.6% |

春节档内容端收入 | 12.42亿 | — |

春节档院线端收入 | 6.04亿 | — |

合计 | 18.46亿 | +39.7% |

主力影片《飞驰人生3》 | 29.27亿 | — |

TOP100影城中万达占比 | 65席 | +14席 |

▎万达自身在变强,但行业蛋糕在缩小——这是估值的核心矛盾。

好的一面:万达在龙头争夺中持续扩大优势——TOP200中占91席、TOP500中占224席,市场份额连续17年行业首位。

坏的一面:整个电影市场在萎缩。2026春节档暴跌39.5%意味着观影人次在加速流失,行业天花板在下移。

陆 | 营收结构:非票业务是未来,但现在还不够

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

2025上半年营收结构(总营收66.89亿):

业务 | 收入 | 占比 | 毛利率 | 点评 |

观影收入 | 41.77亿 | 62.4% | ~20% | 苦力活,靠量 |

商品/餐饮 | 8.63亿 | 12.9% | 60%+ | 最大利润池 |

广告收入 | 5.03亿 | 7.5% | 90%+ | 纯利润 |

影视制作发行 | 3.22亿 | 4.8% | 浮动 | 看片子 |

游戏发行 | 1.85亿 | 2.8% | 50%+ | 稳定 |

其他 | 6.39亿 | 9.6% | — | — |

非票收入合计占比37.5%,较疫情前提升约6个百分点。

世界杯的核心价值就在于:它能把「商品/餐饮」和「广告」这两块高毛利业务的占比再往上推。如果非票占比从37.5%突破45%,整体利润率将显著改善。

▎新增重要进展(更新于3月27日)

● 「1+2+5」战略2025年6月万达发布全新战略版图,定位「超级娱乐空间」——1个核心(影院)+ 2个增长极(电竞+潮玩)+ 5大业态(游戏/餐饮/衍生品/广告/体验),从「放电影的」向「年轻人娱乐平台」全面转型

● AI电影首部AI制作电影进行中,有望暑期档上映。若模式跑通,将大幅降低内容制作成本,提升投资回报率

● 拍立方完成对自拍品牌「拍立方」的战略投资,2026春节前首批设备入驻影城,计划逐步覆盖全国700+直营店,打造「影像社交」消费新场景

● 好运椰股权+战略合作,截至2025年10月已开设125家门店(全年目标300家),影院自研餐饮布局加速,毛利率显著高于外采品牌

● 2026内容储备在手项目包括《流浪地球3》《欢迎来龙餐馆》《惊蛰无声》《转念花开》《我们生活在南京》《蛮荒禁地》等,内容管线充沛

● 澳洲业务Hoyts 2025年票房3亿澳元(+4.51%),观影人次1672万(+4.96%),海外业务稳中有升

柒 | 估值与情景推演

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

当前估值水平

指标 | 数值 | 解读 |

当前股价 | 9.50元 | 盘中创新低9.32,尾盘反弹+0.53% |

总市值 | 200.6亿 | — |

滚动PE(TTM) | ~39倍 | 基于2025全年预告中值5.15亿(较前值50倍明显改善) |

PB | ~2.6倍 | 中等 |

券商目标价 | 12.50~14.75元(均值~13.5元) | 潜在空间32%~55%(6买入+1持有) |

三种情景

情景 | 触发条件 | 股价区间 | 概率判断 |

乐观 | 转播权落地+影院直播引爆+年报兑现+非票放量+AI电影预期 | 13~15元 | 需多重条件共振 |

中性 | 世界杯有声量但财务贡献有限,业绩平稳 | 10-12元 | 基准情景 |

悲观 | 转播权不落地+行业继续萎缩+减值重现 | 8-9元 | 当前正在定价 |

捌 | 结论

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

▎万达电影有机会吗?有。2025年已成功扭亏(全年盈利4.8~5.5亿),「超级娱乐空间」战略落地加速。但机会的进一步释放,仍取决于一把还没到手的钥匙——世界杯转播权。

支撑逻辑

● 转型方向正确——从「卖电影票」到「卖体验」,影院看球+自研零食是成立的商业模式

● 世界杯是最大催化剂——不在于赚多少钱,而在于能否重塑品牌、切换估值逻辑

● 非票业务毛利率极高——一旦规模起来,利润弹性巨大(餐饮60%+、广告90%+)

● 龙头优势在扩大——TOP200中91席、TOP500中224席,市场份额连续17年行业首位

压制因素

● 转播权悬而未决,距开赛仅76天——这是0和1的开关

● 利息每年7亿,严重侵蚀利润,降杠杆是漫长过程

● 电影行业整体下行(春节档暴跌39.5%),核心业务缺增长动力

● 当前股价已在一年低位,但仍无明确止跌信号

建议观察三个信号

Signal 1世界杯中国转播权正式官宣——最关键催化剂,决定万达所有布局能否兑现

Signal 22026年Q1财报公布——春节档18.46亿收入能否转化为超预期利润

Signal 3非票业务季度增速——是否加速突破40%→45%占比

Signal 4新业务落地节奏——AI电影暑期档能否兑现、好运椰门店扩张至300家、拍立方全国覆盖进度

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

免责声明

本文基于公开财务数据和市场信息分析,不构成任何投资建议。股市有风险,投资需谨慎。

元理视界V

以第一性原理为刃,解构全球变局

微信公众号:元理视界V抖音号:元理视界V微信视频号:元理视界V

觉得有启发?转发 + 在看

发表评论

发表评论: