十大券商春季策略共识:2026年,盈利驱动接棒估值修复2026年3月,北京金融街寒意未消。

至此,中金、华泰、广发、开源等十余家头部券商已完成年度策略发布。这并非例行公事式的行业集会,而是一场对中国资产定价逻辑的集体解剖。市场共识正在凝聚:中国资产重估已进入以盈利兑现为核心的深水阶段。估值驱动的宽松叙事正在退潮,取而代之的是对利润表真实性的严苛检验。这一转变不是风格轮动的简单切换,而是资本市场底层定价范式的结构性迁移。过去两年由流动性宽松、风险偏好修复和政策预期推动的估值牛市,正被企业盈利周期的实质性启动所取代。市场不再为“可能的故事”买单,而是为“已经发生的利润”投票。A股由此迈入“盈利验证期”,这是其从情绪市向成熟市演进的关键分水岭。一、范式迁移:

为何2026年是盈利驱动的元年?

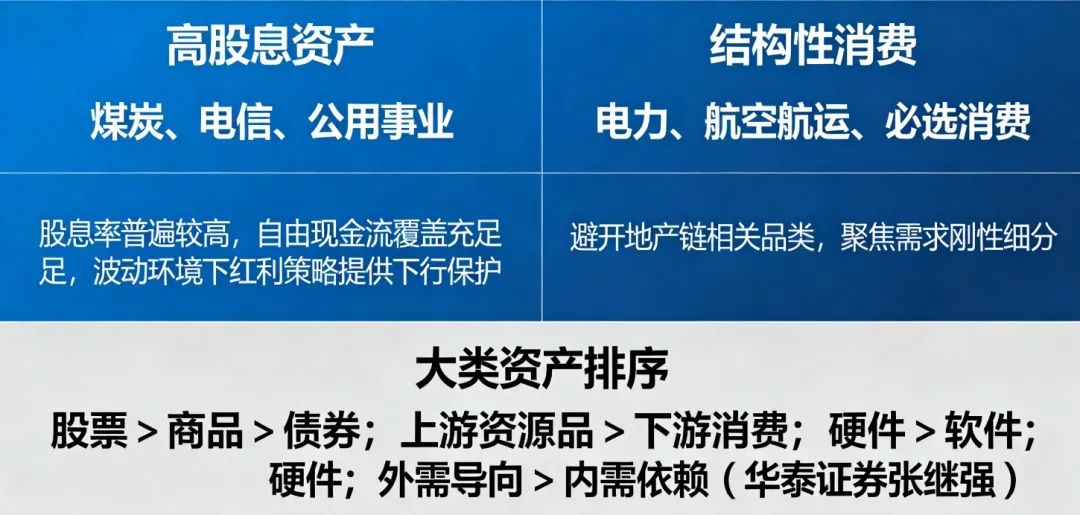

要理解2026年的特殊性,需回溯2025年的估值修复逻辑。彼时,风险溢价压缩、外资阶段性回流、稳增长政策密集出台,共同推升了A股整体估值水平。估值透支:核心成长指数如科创50、创业板指的动态PE已隐含较高的未来增速预期,安全边际显著收窄;风格失效:追高策略胜率骤降,板块轮动频率加快至历史高位,β收益持续衰减;资金转向:增量资金从“博反弹”转向“选标的”,机构持仓集中度提升,α能力成为超额收益的核心来源。开源证券策略首席韦冀星直言:“旧有投资策略已失效。”AI叙事从概念走向落地验证,以及PPI预期转正标志工业盈利周期重启。前者意味着技术革命进入可计量的资本开支阶段,后者则预示企业毛利率触底回升。中金公司缪延亮虽承认AI存在泡沫,但强调“距整体破裂尚远”。其依据在于:算力基础设施如GPU集群、液冷数据中心、电力配套已产生真实订单与折旧摊销,形成可审计的资产负债表项目。这不再是空中楼阁式的想象,而是具备现金流支撑的资本支出周期。广发证券张威将2026年定位为“十五五”规划开局之年。其深意在于:国家产业政策与财政资源将系统性向高端制造、绿色能源、数字基建倾斜。在此背景下,优质资产的价值重估不再是估值修复,而是盈利增长与估值提升共振的戴维斯双击。市场逻辑正从“看政策文件”转向“看企业订单”,从“听故事”转向“读财报”。2026年A股的结构性机会,必须通过“盈利结构”与“资金结构”的双重透镜加以解构。截至3月中旬,煤炭、石油石化、电力设备等板块领涨市场,而商贸零售、非银金融显著跑输。这种分化并非短期扰动,而是全球再工业化与中国制造出海双重趋势下的必然结果。华泰证券梁红指出,在地缘重构与AI浪潮交织下,四类资产具备持续盈利优势:这些领域不仅拥有技术或资源壁垒,更在全球供应链中占据不可替代位置。例如,中国新能源车出口持续增长,光伏组件全球市占率超80%。海外收入占比提升,有效对冲内需疲软,形成“外需驱动型盈利”。西部证券曹柳龙预测的“油价超级周期”,本质上是对中国出口导向型周期品企业的重估。当全球制造业回流推升能源需求,具备成本优势的中国炼化一体化企业将获得超额利润。过去依赖房地产与银行理财的资金,正通过“固收+”、二级债基、养老FOF等渠道间接入市。中信证券朱烨辛强调,监管层正系统性构建“长钱长投”生态,引导险资、年金、AMC等机构提升权益配置比例。重塑波动特征:长期资金偏好高ROE、稳定分红资产,降低市场换手率;反哺金融体系:券商、保险等非银机构通过产品创设与资产配置,形成“资金—资产—营收”正向循环。2026年非银机构权益配置比例有望提升,对应数千亿增量资金。这虽不及2015年杠杆资金的冲击力,却更具可持续性。最危险的错配在于:部分资产的估值已透支未来三年盈利,而商业模式尚未闭环。AI无疑是2026年最热主题,但多数应用仍处投入期。大模型训练成本高昂,商业化路径模糊,广告、订阅、API调用均未形成规模收入。一旦Q2财报显示营收增速不及预期,高估值标的将面临剧烈调整。华泰证券提示“避免单一环节押注”,正是对此风险的清醒认知。应聚焦算力基础设施如IDC、电力、光模块,而非纯算法公司。兴业证券张启尧提出“涨价交易”为主线,并划定超额收益窗口。然而,若PPI回升斜率平缓,或欧美制造业PMI再度回落,周期品价格可能提前见顶。曹柳龙建议“上半年配石油化工,下半年转白酒科技”,隐含对经济复苏强度的强假设。但开源证券陈曦警告,2026年债市将结束“低利率时代”,10年期国债收益率易上难下。若利率快速上行,固收类产品净值波动加剧,可能引发赎回潮,反而抽离股市资金。面对复杂局面,机构策略已从宏观叙事转向可操作的配置框架。其核心逻辑可概括为:以盈利可见性为矛,以现金流稳定性为盾,兼顾政策催化与全球定价权。AI基础设施:聚焦算力资本开支链条——GPU服务器、液冷散热、数据中心电力配套。这些环节已产生真实CAPEX,2026年资本开支增速预期较高。涨价能力资产:选择供给刚性+需求刚性组合——铜、稀土、保险。十五五新兴赛道:商业航天、低空经济、具身智能、创新药。这些领域政策催化密集,适合事件驱动型布局。高股息资产:煤炭、电信、公用事业等板块股息率普遍较高,且自由现金流覆盖充足。在波动加大环境下,红利策略提供下行保护。结构性消费:避开地产链相关品类,聚焦需求刚性细分——电力、航空航运、必选消费。华泰证券张继强进一步细化大类资产排序:股票 > 商品 > 债券;上游资源品 > 下游消费;硬件 > 软件;外需导向 > 内需依赖。这一判断直指当前全球经济格局的核心矛盾——中国出口竞争力与全球再工业化需求的共振。若以“透视系统”审视2026年重估逻辑,可清晰识别三层结构:券商策略会高度一致地强调“慢牛”“新增长”“再均衡”,反映市场情绪从悲观修复转向谨慎乐观。四大因素交织作用:盈利周期启动(PPI转正) + 资金结构优化(长钱入市) + 政策导向明确(十五五规划) + 全球定价权提升(中国制造出海)。科技与周期并非对立,而是在“AI赋能传统产业”逻辑下融合。2月下旬至3月中旬,券商对多家公司展开密集调研,工业机械、电子元件、商品化工成焦点。机构正下沉至产业链细节,验证订单能见度、产能利用率、毛利率变动等硬指标。3月下旬至4月财报季,将成为风格切换的决定性窗口。若AI企业Q1营收增速超预期,科技成长将再获支撑。2026年的中国资产重估,不是一场狂欢,而是一次价值回归的严肃进程。它剥离情绪泡沫,穿透概念迷雾,最终指向企业真实的盈利能力与产业的全球竞争力。中信证券朱烨辛所言“资本市场生态明显优化”,其深意在于:这不仅是投资者结构变化的结果,更是中国经济从高速增长转向高质量发展的必然要求。站在“十五五”开局之年,中国资产的价值不应由外部流动性决定,而应由内部创新力与生产力定义。当AI技术真正赋能制造业降本增效、当资源品企业掌握全球定价权、当消费品牌赢得世界尊重,中国资产的重估才具备坚实根基。这场始于2025年的重估浪潮,在2026年进入深水区。投资者需手持解剖刀,冷静分辨哪些是真实盈利,哪些仍是估值幻影。因为真正的价值,永远生长在利润表的土壤里,而非K线图的幻象中。✦ 精选内容 ✦

安湖家办2026投资策略解读:坚定AI大趋势下的硬科技投资

云储新能源融资3亿,挑战储能百年铁律:不再追求电池一致性

银河航天的价值,不在“像不像SpaceX

专注于可重构计算架构的清微智能:中国AI芯片的“非对称破局点”?

从Meta收购到数传集团“买壳热”:AI应用春天真来了,还是资本泡沫?

研报速递

研报速递

发表评论

2026-03-21 07:05:52 回复该评论

2026-03-23 16:34:24 回复该评论

发表评论: