研报速递

研报速递

值得注意的是,这不是帮安迪第一次IPO终止。

根据媒体报道,早在2021年10月12日,帮安迪与中泰证券签署了上市辅导协议的终止协议,并于北京证监局备案。公告显示,该终止协议于2021年9月29日签订。据悉,中泰证券对帮安迪首次公开发行股票并在创业板上市的辅导开始于2020年9月10日,即辅导期为2020年9月至2021年9月,刚满一年。

综观其上市计划多次终止,主要是基于公司自身的战略考量,同时也受到了一些内部因素的影响。

战略规划调整

帮安迪在不同阶段终止IPO,官方原因均与公司的战略安排和资本运作规划调整有关。

公司在2025年1月决定终止时,给出的理由是“为满足公司战略发展的需要,结合公司自身经营情况”。

随后在2026年3月终止与国投证券的上市辅导时,也明确表示是“综合考虑公司后续资本运作规划及战略安排”后作出的决定。

这种基于战略发展的主动调整,通常可能源于对当前资本市场环境的判断、公司未来业务重心的调整,或是探索其他更适合的资本路径。

业绩波动引发关注

公司的经营业绩,尤其是利润波动,可能是影响其上市进程的关键因素之一。

尽管帮安迪在2024年营收增长17.34%达到3.93亿元,净利润增长44.91%至6067.73万元,表现亮眼。

但2025年上半年净利润同比下滑48.41%,引发了监管问询。这种显著的利润波动容易让审核机构关注其盈利能力的持续性和稳定性。

其他内部因素

除了战略和业绩,一些具体的运营细节也可能被纳入考量。

收入确认集中度:监管问询中提到公司大部分收入集中在6月份确认,这可能需要公司进一步说明其符合行业惯例以及收入确认条件的充分性。

商誉减值风险:公司2020年收购北京卓越讯通科技有限公司形成了商誉,但被收购公司的实际业绩与最初的盈利预测存在较大差距,而公司此前未对该商誉计提减值,这可能会引发对其资产质量及财务处理审慎性的关注。

帮安迪系国家“专精特新”小巨人企业,是一家“工业互联网+安全生产”数智化解决方案的专业服务商。

公司产品及服务主要应用于化工企业、化工园区等化工行业客户,并已拓展至矿山、军工、炸药民爆等其他具有重大生产安全风险的行业,深耕安全生产领域,聚焦于以化工行业为代表的重大安全风险源行业。

2024年,公司实现营业收入3.93亿元,同比增长17.34%,归属于挂牌公司股东的净利润6067.73万元,同比增长44.91%。

2025年上半年,公司实现营业收入1.83亿元,同比增长17.96%,主要是“工业互联网+安全生产”整体解决方案相关收入增长较快所致;归属于挂牌公司股东的净利润1198.53万元,同比减少48.41%。

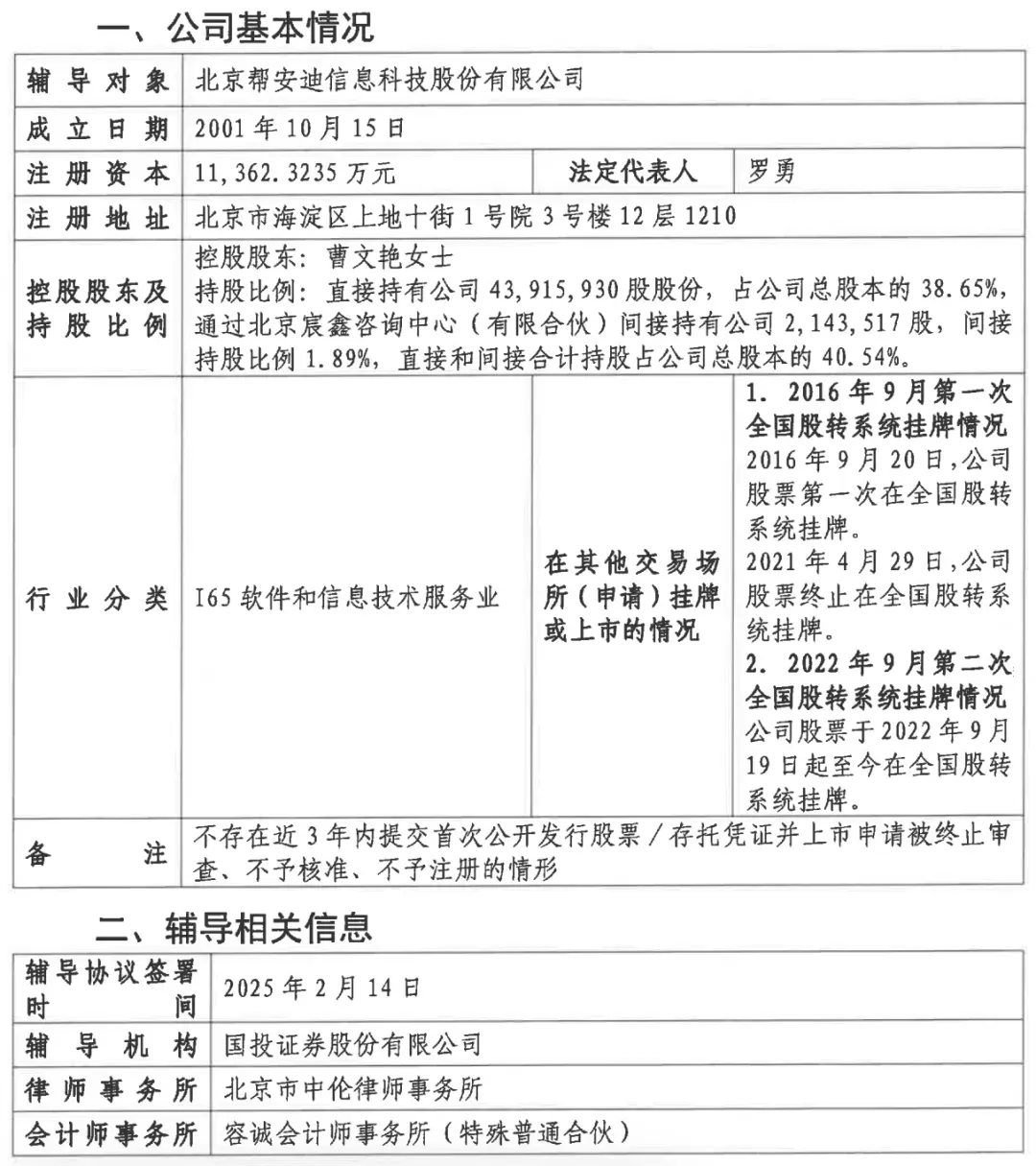

2025年2月14日,北京帮安迪信息科技股份有限公司(“帮安迪”)与国投证券签订辅导协议,北京证监局于2025年2月26日同意公司辅导备案。

综合考虑公司后续资本运作规划及战略安排,经与国投证券友好协商,双方于2026年2月11日签署了辅导协议之终止协议,北京证监局于2026年3月12日确认公司终止辅导。

一、 公司公开发行股票并在北交所上市辅导情况

(一) 与国投证券股份有限公司签订书面辅导协议

2025 年 2 月 14 日,北京帮安迪信息科技股份有限公司(以下简称“公 司”)与国投证券股份有限公司(以下简称“国投证券”)签订《北京帮安迪 信息科技股份有限公司与国投证券股份有限公司关于向不特定合格投资者公 开发行股票并上市之辅导协议》,辅导机构为国投证券。

(二) 提交辅导备案材料

公司于 2025 年 2 月 18 日向中国证券监督管理委员会北京监管局(以下简 称“北京证监局”)报送了北京帮安迪信息科技股份有限公司申请公开发行股 票并在北交所上市辅导备案材料,辅导机构为国投证券。

(三) 完成辅导备案

北京证监局于 2025 年 2 月 26 日同意公司辅导备案,公司自 2025 年 2 月 26 日开始进入辅导期,辅导机构为国投证券。

(四) 终止或撤回辅导备案

综合考虑公司后续资本运作规划及战略安排,经与国投证券友好协商,双 方 于 2026 年 2 月 11 日签署了《关于北京帮安迪信息科技股份有限公司与国投证 券股份有限公司关于向不特定合格投资者公开发行股票并上市之辅导协议》之 终止协议。国投证券于 2026 年 2 月 13 日向北京证监局报送了终止辅导备案的 申请材料,北京证监局于 2026 年 3 月 12 日确认公司终止辅导。

二、 风险提示

公司将根据相关事项进展情况严格按照法律法规的规定和要求,及时履行 信息披露义务,敬请广大投资者关注,并注意投资风险。

特此公告。

三、 备查文件

1、《北京帮安迪信息科技股份有限公司与国投证券股份有限公司关于向不 特定合格投资者公开发行股票并上市之辅导协议》之终止协议

2、《中国证券监督管理委员会公开发行辅导监管系统截图》

北京帮安迪信息科技股份有限公司

董事会

2026 年 3 月 13 日

点击文末左下方阅读原文进行问卷调查,谢谢大家~··!!

上市并购可以带来规模经济效应、市场主导效应、资源优化配置、多元化发展等好处。

上市并购的好处主要体现在以下几个方面:

规模经济效应:通过并购,企业可以实现对资产的补充和调整,达到最佳经济规模,降低生产成本。并购还能解决专业化生产带来的一系列问题,使各生产过程之间有机地配合,以产生规模经济效益。

市场主导效应:企业通过并购上下游关联的企业,控制大量关键原材料和销售渠道,有力地控制竞争对手的活动,提高企业所在领域的进入壁垒和企业的差异化优势。通过横向并购活动,可以提高市场占有率,成为市场的领军者。

资源优化配置:并购可以实现资源优化配置,达到资源共享,提高资源利用率。这有助于调整产品结构,加强优势淘汰劣势产品,促进产品结构的调整。

多元化发展:并购能使企业最低成本的实现多元化发展。通过并购不同企业,企业可以针对不同的顾客或市场进行专门的生产和服务,满足不同消费者的需求,迅速推出新产品,采用新技术。

此外,上市并购还有利于减少同一产品的行业内过度竞争,提高产业组织效率,与新建一个企业相比,企业购并可以减少资本支出。这些好处对于企业来说,无论是从扩大规模、提高市场竞争力,还是从优化资源配置、实现多元化发展的角度来看,都是非常重要的。

并购可以带来多方面的好处和影响,主要包括增强市场势力、实现资源优化配置、降低风险、扩大规模和提升市场竞争力。

增强市场势力:并购可以帮助企业在需求下降、生产能力和资源过剩的情况下,通过合并或收购其他企业,实现本产业资源的合理化分配,增强市场势力。此外,在区域竞争中,企业通过并购可以对抗区域外企业的强烈渗透和冲击,保护区域内企业的利益。

实现资源优化配置:并购可以实现资源共享,提高资源利用率。通过并购,企业可以获得专门的资产、技术、人才、商誉、特许权等资源,从而达到资源优化配置的目的。

降低风险:并购可以直接获得具有较成熟框架的企业,避免传媒创办成长期所需的大量资本投入和不必要的经营风险,同时冲破国家、地区之间的进入壁垒,快速扩大规模与实力。

扩大规模:并购后的规模经济效益可以降低交易费用,提供市场份额和市场的竞争力,购买被市场低估的企业,通过提高被收购企业的管理水平,提高企业的价值。

提升市场竞争力:并购能使企业最低成本的实现多元化发展,进一步增强企业的市场主导效应和竞争力。

综上所述,并购不仅是一种企业扩张和资源整合的有效手段,同时也是提升企业市场竞争力和适应市场变化的重要策略。

发表评论

2026-03-21 19:24:20 回复该评论

发表评论: