研报速递

研报速递一家国家重点“小巨人”辅导验收

辅导小组21名辅导人员组成

3月20日证监会官网显示,江苏风和医疗器材股份有限公司辅导状态已变更为“辅导验收”。

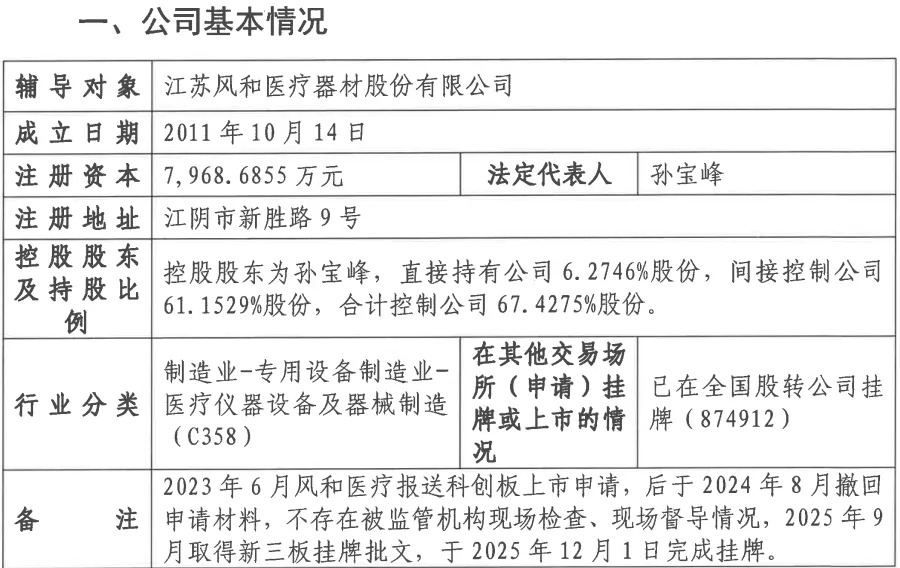

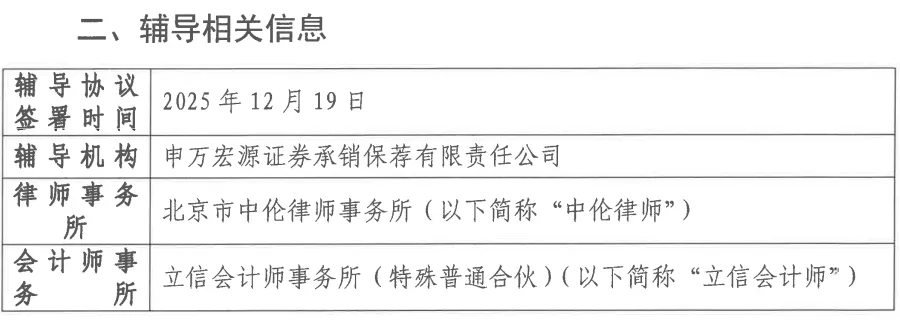

2024年11月4日,公司在江苏证监局办理辅导备案登记,拟首次公开发行股票并上市,辅导券商为中金公司, 因公司自身战略调整,改聘申万宏源承销保荐作为本项目的辅导机构,上市板块由创业板改为北交所。值得注意的是,2023年6月公司曾报送科创板上市申请获受理,后于2024年8月撤回,前次申报,保荐机构为中金公司,会计师为立信,律师为北京市中伦。

综合来看,前次风和医疗科创板IPO的终止,或是募投项目合理性、重大专利诉讼风险、财务内控规范性以及外部经营压力等多重因素叠加,导致其短期内可能不再符合科创板发行上市要求或选择主动撤回申请的结果:

募投项目的必要性与合理性存疑

交易所对风和医疗计划募集8亿元资金用于“微创高端医疗耗材及机器人项目的生产制造”的必要性和合理性提出了尖锐质疑。核心问题在于,公司在主要产品产能利用率并未饱和的情况下(2022年腔镜吻合器产能利用率约为72%),仍计划投入巨额资金扩大生产规模,其商业逻辑令人困惑。此外,该项目在IPO申报前就已开工建设甚至预计投入使用,却仍作为募投项目,其安排的妥当性也引发了争议。

面临的专利诉讼风险突出

风和医疗与行业巨头强生及其子公司之间存在一系列未决的专利侵权诉讼,这是其IPO之路上的一个显著障碍。这些全球范围内的诉讼不仅可能导致公司面临巨额经济赔偿(例如,在已判决的一起案件中需赔偿560万元),更严峻的风险在于,诉讼结果可能要求公司停止生产或销售部分核心产品。这种重大的不确定性,对于寻求上市的科技创新企业而言是监管机构和市场都非常关注的风险点。

财务内控规范性及经营环境挑战

风和医疗在财务内部控制和规范运营方面暴露出一些问题,也受到了交易所的关注。这包括历史上存在通过第三方咨询公司开具发票以发放销售人员薪酬的情形,以及部分外部推广服务商的资质受到质疑,引发出关于是否存在商业贿赂的担忧。

此外,公司的经营也面临外部挑战。一方面,主营的吻合器类产品(收入占比超八成)面临国内带量采购政策带来的持续降价压力,导致毛利率呈现下滑趋势。另一方面,公司产品结构相对单一,同时在手动和电动腔镜吻合器市场都面临来自国际巨头和国内同行的激烈竞争。

……

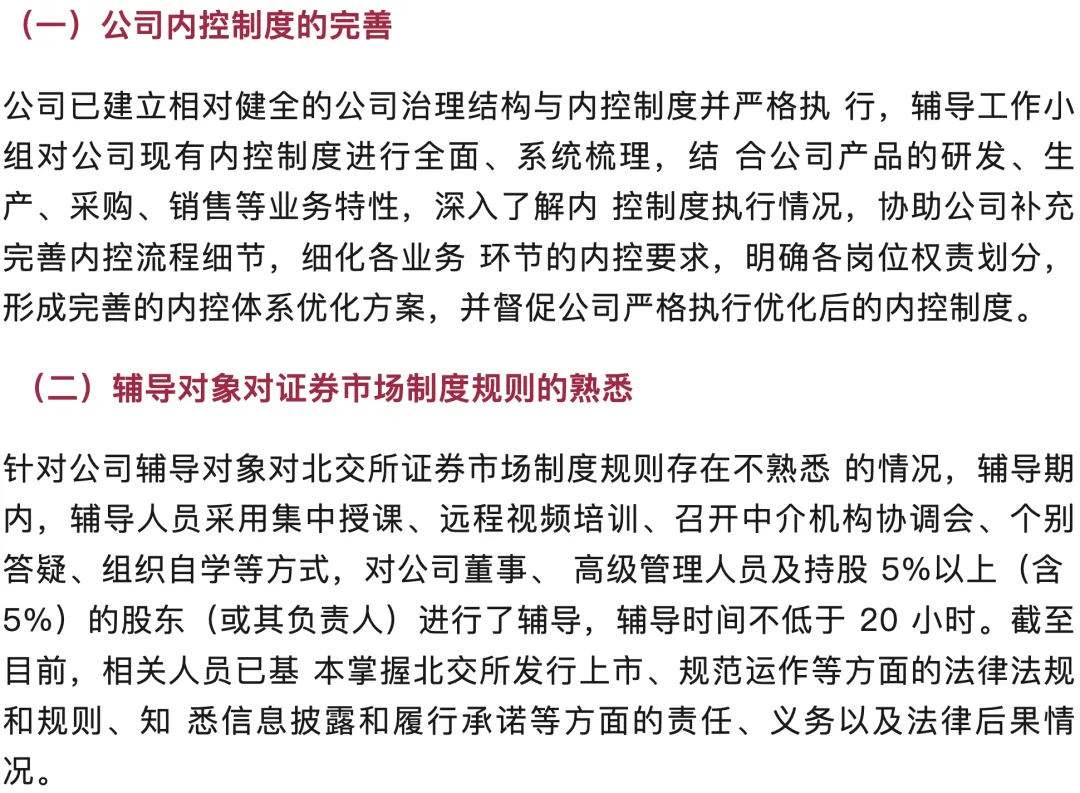

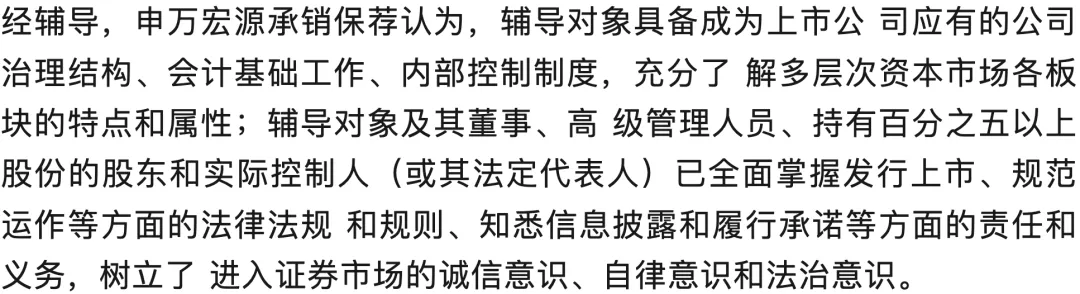

辅导过程中发现的问题及改进情况

……

结论

声明:本公众号致力于好文推送(欢迎投稿),本篇文章(含图)不涉及任何商业合作,版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,请勿依照本订阅号中的信息进行投资操作,若不当使用相关信息造成任何直接或间接损失,需自行承担全部责任。如果您认为我们侵犯了您的权益,请联系我们,我们将第一时间进行核实删除。沟通请联系杨律师:微信/电话15692107373。

发表评论

发表评论: