研报速递

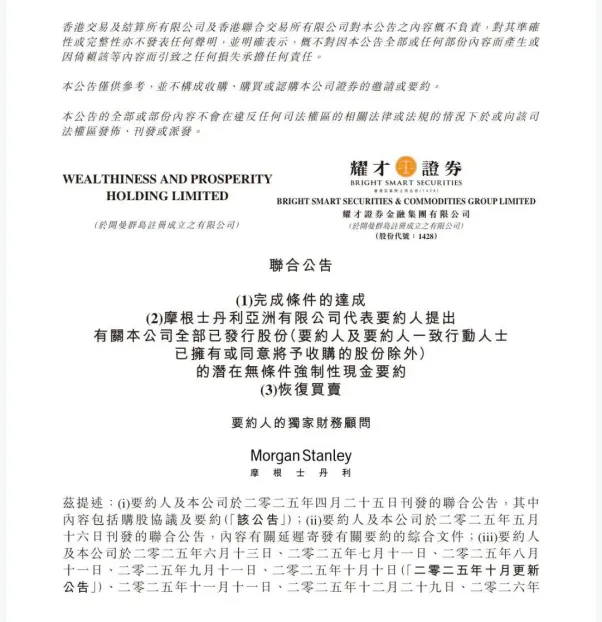

研报速递2026年3月16日,蚂蚁集团收购香港耀才证券的要约已获得监管层面的全部核准,预计将于3月30日正式完成交割。

历时近一年,砸下28.14亿港元的真金白银,这场看似平常的跨境收购,实则暗流涌动——这意味着,求索了十年的蚂蚁集团,终于首次控股了持牌券商。

这场教科书级的跨境收购背后,蚂蚁曾经经历了怎样的折戟沉沙?又藏着怎样深远的资本阳谋?

十年探索:顺应监管与走向国际化

蚂蚁集团在证券业务上的布局,是一个漫漫求索的过程。

作为国内领先的金融科技平台,蚂蚁集团在支付、基金代销等领域积累了深厚的用户基础。然而,要想在财富管理领域提供更深度的服务,直接参与证券经纪与自营业务,获取核心牌照是必经之路。

在这个过程中,蚂蚁经历了多次尝试。早在2015年,蚂蚁曾计划投资德邦证券,但随后几年,国内金融监管体系逐步完善,对金融控股公司及“一参一控”的要求日益规范。在合规优先的导向下,该计划无疾而终。

此后,无论是申请设立“云锋证券”,还是参与瑞信证券股权的竞购,蚂蚁始终在寻找合适的契机,同时也严格顺应着国内金融监管稳健发展的趋势。

在国内牌照门槛较高、金融合规要求严格的大背景下,将目光投向成熟且开放的香港资本市场,成为了一个兼顾业务拓展与合规稳健的优质选择。

通过旗下上海云进成功控股香港老牌券商耀才证券,蚂蚁一举获得了香港证监会1、2、4、5、6、9号等多项核心金融牌照。这不仅是其财富管理版图的关键拼图,更是中国金融科技企业稳步推进国际化战略的缩影。

稳健的并购逻辑:耀才证券的战略协同价值

为什么选择耀才证券?从商业逻辑来看,这是一次战略协同效应极强的并购。

作为香港知名的零售券商,耀才证券的经营质地相当优良。公开数据显示,其2024年ROE(净资产收益率)高达35.16%,并且拥有近58万的优质客户,户均资产超过10万港元。

在交易结构上,这笔并购也体现了市场的平稳过渡。蚂蚁以3.28港元/股的价格,收购了创始人持有的50.55%股份,总价28.14亿港元,平稳获得了实际控制权。

值得关注的是,根据香港市场规则,跨过30%的持股线触发了全面要约收购(MGO)。由于市场对蚂蚁入主后的发展前景抱有较高预期,复牌后耀才股价稳步上扬,市场价格高于要约价。这使得公众股东大多选择继续持有,公众股本结构得以保持稳定。这既保证了蚂蚁的控股地位,也反映了资本市场对此次并购的认可。

行业展望:科技赋能与差异化竞争

蚂蚁集团的正式入局,无疑将为整个互联网券商与财富管理行业注入新的变量。但这种变化并非零和博弈,而是有望推动行业整体的服务升级。

首先,在出海财富管理赛道,有望形成良性的科技竞合。

目前,富途、老虎等互联网券商在海外华人投资市场表现优异,其核心优势在于社区生态和产品体验。蚂蚁集团入局后,其长期积累的底层AI技术、大模型智能投顾能力以及庞大的生态流量,将为市场带来新的服务范式。通过技术赋能降低运营成本、提升用户体验,行业将从单一的通道服务向更智能化的综合财富管理迈进。

其次,从东方财富的商业模型,看券商牌照的底层价值。在探讨蚂蚁为何执着于券商牌照时,国内财富管理龙头——东方财富的成长路径具有很强的参考意义。

作为国内成功将互联网流量与证券业务深度融合的典范,东方财富(300059.SZ)旗下全资控股的东财证券,是其业务体系中的核心支撑。根据其近期披露的2025年核心财务数据,在东方财富集团超百亿的年营收中,以证券经纪、融资融券为主的“证券业务”收入占比已逼近65%;同时,东财证券的净利润贡献,常年占到整个集团总利润的70%以上。

这组数据客观地验证了一个商业规律:在财富管理行业,牌照是连接流量与深度金融服务的关键桥梁。

蚂蚁集团目前在国内依然专注于合规的代销与科技赋能,而耀才的牌照则为其在海外及跨境资产配置(如港股通、跨境理财通等合规渠道)上,提供了一个极具潜力的支点。

最后,加速传统券商的数字化转型。

对于香港市场上的部分传统券商而言,蚂蚁等具备强科技基因玩家的加入,将倒逼整个行业加速数字化、自动化升级。这对于提升香港资本市场的整体服务效率和竞争力,具有积极意义。

将耀才证券纳入麾下,标志着蚂蚁集团在财富管理领域迈出了关键性的一步。

从早期的业务探索,到如今合规出海、稳健并购,这十年的历程,见证了蚂蚁集团在金融监管框架下寻找合规发展空间的耐心与定力。蚂蚁的这十年,其实就是中国互联网金融巨头走向成熟、走向全球化的缩影。

3月30日交割在即。真正的巨头,从不怕等。因为他们知道,在财富的世界里,活得久、拿得稳,才是最终的赢家。

— 版权声明 —

本号所发内容(含图)仅供学习、交流之目的,不涉及任何商业合作。版权归原作者或机构所有,若涉及版权问题,烦请留言联系,我们将第一时间更正或删除。

往期推荐

黄仁勋的演讲,看出一身冷汗!

800亿热钱连夜逃离中东!“跌倒”的迪拜VS“吃饱”的香港

发表评论

2026-03-20 00:39:14 回复该评论

发表评论: