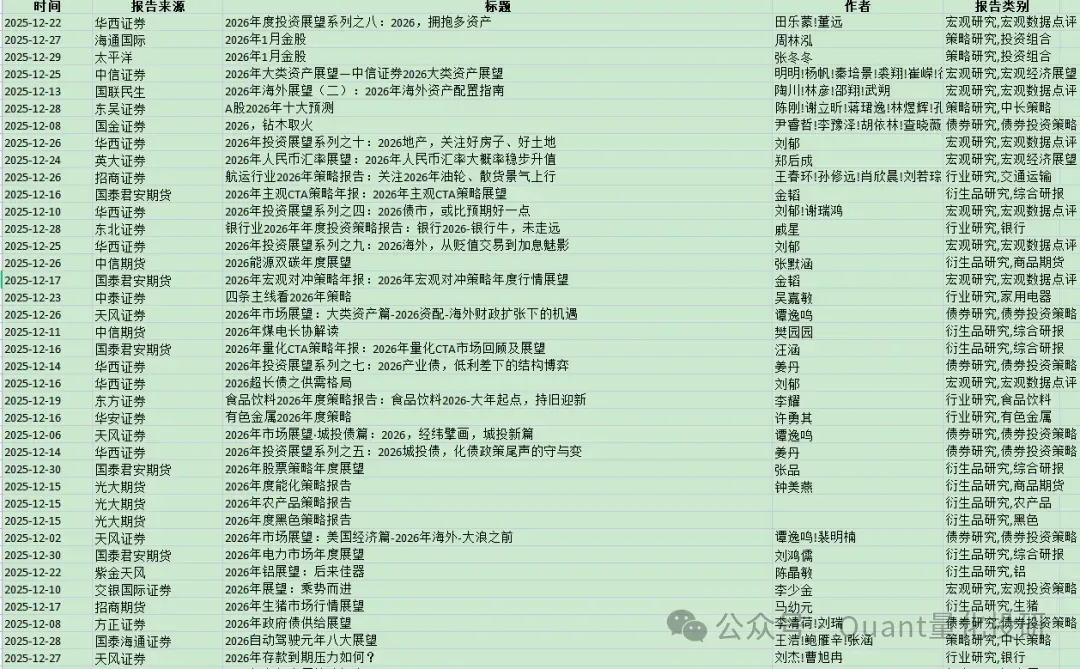

研报速递

研报速递总报告数量: 1193,筛选后的报告数量: 611,行业研究报告数量: 565,公司研究报告数量: 46。

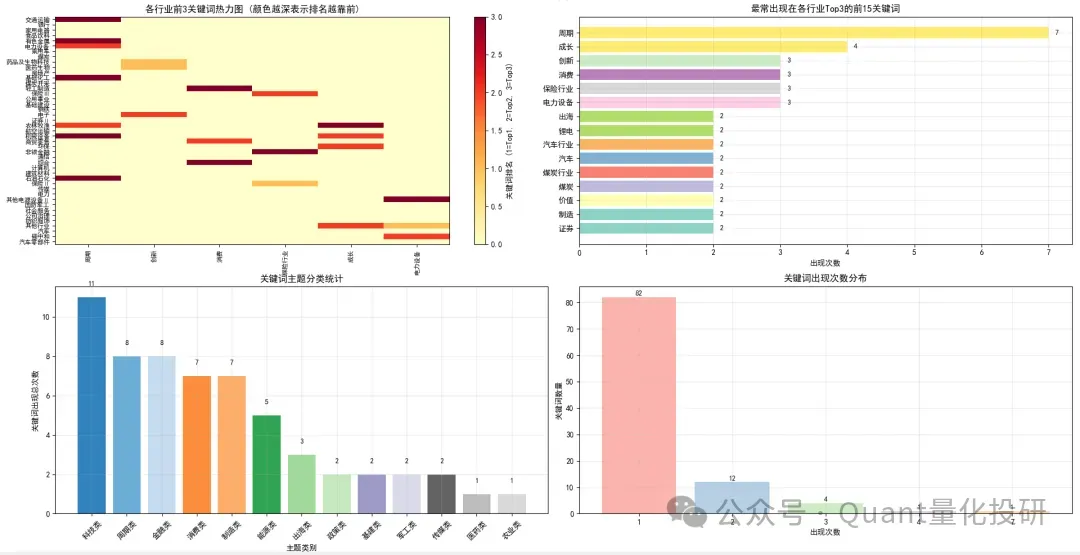

各行业报告分布: 机械设备: 31篇, 乘用车: 30篇, 银行: 29篇, 电力设备: 28篇, 医药生物: 25篇, 食品饮料: 22篇, 电子: 22篇, 有色金属: 21篇, 家用电器: 19篇, 公用事业: 19篇, 计算机: 19篇, 交通运输: 16篇, 农林牧渔: 16篇, 建筑材料: 14篇, 基础化工: 13篇, 传媒: 13篇, 商贸零售: 12篇, 纺织服饰: 12篇, 煤炭: 11篇, 房地产: 10篇, 综合: 10篇, 碳中和: 10篇, 轻工制造: 8篇, 证券Ⅱ: 8篇, 社会服务: 8篇, 其他行业: 8篇, 钢铁: 7篇, 非银金融: 7篇, 国防军工: 7篇, 通信: 6篇, 其他电源设备Ⅱ: 6篇, 公司治理: 6篇, 保险Ⅲ: 5篇, 基础建设: 5篇, 环保: 5篇, 石油石化: 5篇, 汽车: 5篇, 药品及生物科技: 4篇, 保险Ⅱ: 4篇, 煤炭开采: 3篇, 航空运输: 3篇, 电力: 3篇, 汽车零部件: 3篇, 专业工程: 2篇, 综合电力设备商: 2篇, 金属新材料: 2篇, 航运: 2篇, 建筑装饰: 2篇, 物流: 2篇, 光伏设备: 2篇, 油气开采Ⅲ: 2篇, 一般零售: 2篇, 半导体: 2篇, 消费电子: 2篇, 数字媒体: 2篇。

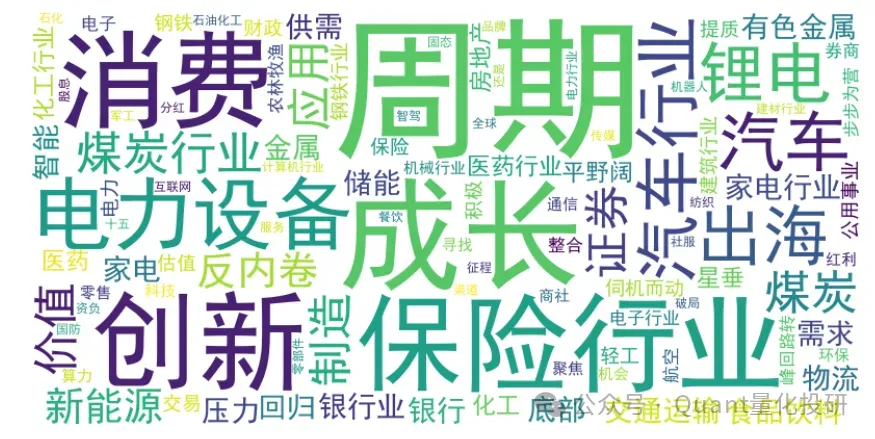

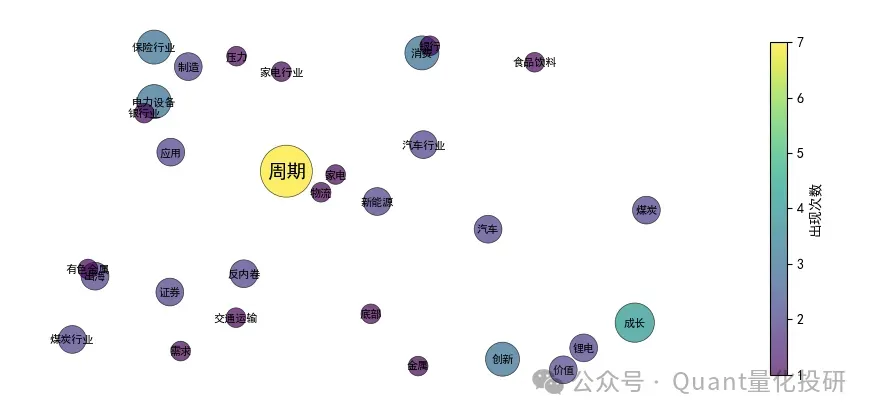

各行业关键词统计:各行业关键词做成图,如下所示

我们统计关键词,出现次数越多,字体显示越大:

我们梳理热门行业TOP10: 机械设备: 31篇、 乘用车: 30篇、 银行: 29篇、 电力设备: 28篇、 医药生物: 25篇、 食品饮料: 22篇、 电子: 22篇、 有色金属: 21篇、 家用电器: 19篇、 公用事业: 19篇。

科技成长主线突出:人工智能(AI) 是贯穿2026年策略报告的绝对核心,围绕 “算力(芯片/服务器/液冷)- 应用(游戏/软件/终端)- 载体(机器人/汽车)” 的产业链被反复强调。

出海成为关键Alpha:工程机械、家电、新能源车、光伏、锂电、汽车零部件等具备全球竞争力的中国制造,其出海逻辑被普遍视为长期增长来源。

“反内卷”政策受益:在煤炭、电力、光伏、风机等领域,旨在优化行业竞争格局、约束非理性竞争的“反内卷”政策,被认为将带来龙头盈利能力的修复和板块价值重估。

红利与高股息策略仍具价值:在慢牛或震荡上行的市场预期下,家电、电力、银行、中药、港股高股息等板块因其稳定的现金流和高股息,被建议作为组合的防守端或底仓配置。

新旧周期交替关注:锂电被认为将穿越过剩周期步入繁荣;航空处于景气上行临界点;食品饮料等传统消费有望迎来底部反转。

发表评论

发表评论: