研报速递

研报速递了解我:37岁两个娃,怎么靠保险配置提前退休,你也可以抄作业。

想买医疗险:【超级干货】一篇文章,让你搞懂医疗险的全部购买逻辑

想买孕产险:孕产险选购指南!含全部热门产品深度测评

想买储蓄险:全面分析储蓄险为什么碾压银行存款?(含监管、法律、机制解读)

Hello~ 屏幕前的你有没有发现,最近保险圈越来越热闹了!

2026刚开年,两大巨头直接杀入保险赛道:

👉一边是中国移动,推出“移动医保保”医疗险,699元就能保住院,靠着数亿用户和线下营业厅疯狂铺开;

👉另一边,中信、银河、广发、招商、平安这五家头部券商,齐刷刷在APP上线保险专区,卖的全是分红险!

这俩跨界大佬,一个盯紧医疗险,一个抢滩分红险,到底在搞啥?

我个人觉得:当然是因为他们看到了趋势、需求、利益啊!

一、先说趋势:

📈 趋势:保险不是“可选”,是“必需”!为啥移动、券商这些巨头,都来抢保险这块蛋糕?

核心就一个:中国保险市场,还有巨大的增长空间!

看看数据就知道:

• 发达国家人均保费1.5万元以上(受汇率影响数额略有变化),咱们刚突破4000元;

• 全球平均保险深度(保费占GDP比例)6.2%,中国是4.2%;

• 在全球众多国家,不管是家庭保障,还是财富规划,保险都是刚需!

👉现在国家也在推:第三支柱养老金融、税优政策、医改深化,都在给保险行业铺路。

巨头们嗅觉最灵,他们都来入局,恰恰说明:保险不仅是国民经济的“稳定器”,更是普通人生活的“必需品”—— 毕竟谁也不想被意外、疾病打乱节奏,谁也不想老了没钱没底气。

二、再说需求:

🏥 医疗险:医改后,人人都需要的“兜底保障”中国移动为啥偏偏选医疗险下手?

因为它摸准了大家的痛点:医保不够用!

医改之后,分级诊疗、DRG支付改革确实让看病更方便了,但自费药、特药、康复护理这些钱,医保报不了多少。

一场大病下来,几万、几十万的开销,普通家庭真扛不住!

👉而医疗险,就是来补这个缺口的:

• 几百块钱保费,就能覆盖住院、手术、特药费用;

• 现在的医疗险还带直付、体检、就医绿色通道,不光能报销,还能省事儿;

• 移动敢卖,就是因为知道:这玩意儿是刚需,人人都得有!

❤️❤️❤️:我作为买了14年保险、给全家配齐医疗保障的“老玩家”,给大家3个实操建议:

1. 优先选好口碑、续保友好度高的公司,避免理赔后不让续保;

2. 重点看“特药保障”“质子重离子治疗”,这些是大病刚需;

3. 健康告知要如实填,别因小失大—— 我见过不少人因为隐瞒体况(或者就是纯粹不知道该怎么填健康告知,搞不懂某个疾病到底算不算命中),最后理赔被拒,太可惜了。

参考文章:【务必收藏转发!保姆级DIY指南】想自己搞懂医疗险?看这一篇就够了!

💰 券商为啥卖分红险?不是不务正业,是太懂广大群众的需求了!

很多人纳闷:券商不是搞股票、基金的吗?咋跑来卖分红险?

其实他们精明得很,这波操作全是刚需适配:

1. 客户需要:券商的用户大多手里有闲钱,想理财但怕风险。分红险“保底收益+浮动分红”,刚好满足“稳健增值”的需求,不用担惊受怕;

2. 行业转型:券商现在都在做财富管理,不能只靠股票佣金。分红险是长期产品,能绑定客户,还能赚长期佣金,完善财富管理生态;

3. 趋势所向:2026年分红险已经成了寿险主力,大家越来越看重“保障+理财”的双重需求,券商这是顺势而为!

❤️❤️❤️:结合我自己配置分红险的经验,3个避坑要点记好:

1. 选分红险,一定要选公司!别被高演示利率忽悠,因为嘴上说的都不靠谱,关键看数据!

2. 别只看“高分红演示”,保底收益才是确定能拿到的,这部分一定要盯紧;

3. 适合5年以上的长期规划(养老、教育),别想着两三年就短期变现。

参考文章:保底不亏+分红多赚+国家监管+透明披露,还真有这样的产品啊?

三、最后说利益:

这个没什么可多说的,不管什么公司做投资,肯定都是要挣钱的。

咱们普通老百姓关心的是,他们会不会挣“黑心钱”?

这点其实不用太担心,因为保险行业是一个非常强监管的行业,条条款款很多,包括产品怎么设计、如何宣传、收来的保费怎么投资、理赔有纠纷怎么处理……

有时候我们业内会开玩笑,在中国内地买保险,只要自己投保和理赔是合规的,保险公司才是那个弱势群体(法律中的“不利保险人原则”大家可以了解下)。

所以,找专业人士,确保你的投保和理赔是合规的,这点很重要❗️

说了这么多,其实我想跟大家说:

保险是好东西,但选对才有用!

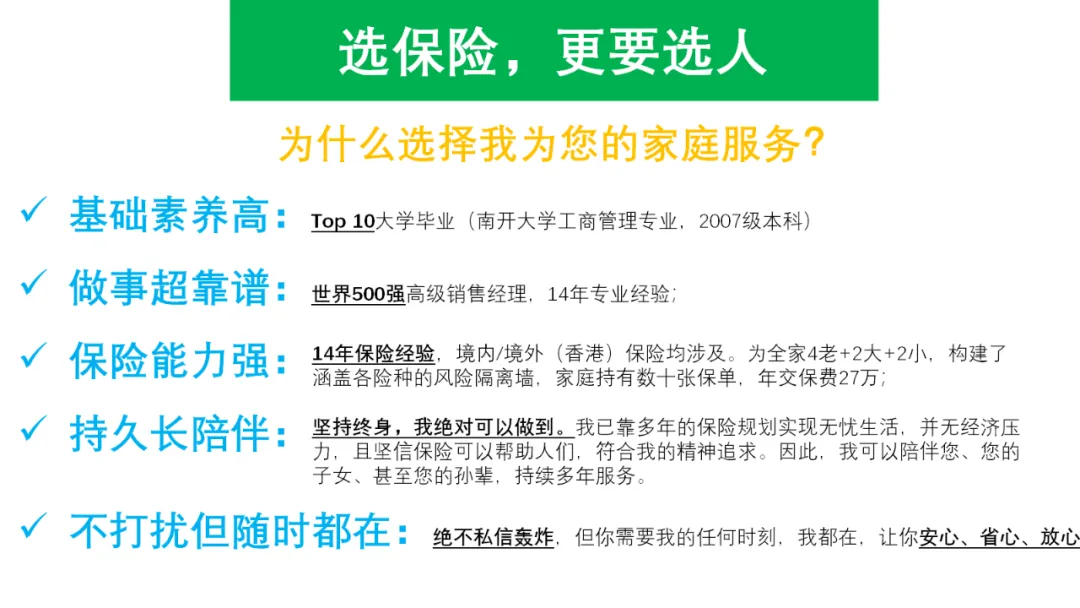

我自己买保险14年,从港险到内地险,从医疗险到分红险,研究过很多、也实践过很多,雷避过不少,坑不算踩过。

参考文章:37岁二胎妈妈,靠买保险提前退休,我的保险配置大公开,快来抄作业!

我现在给全家4老+2大+2小,配齐了32份保单,年交保费30万,把人生中的各种“担心”,变成了充满底气的“安心”。

我转型做明亚保险经纪人,就是想把这些经验分享给更多人:

• 对接100多家保险公司,不用局限于某一款产品;

• 站在你的立场,根据家庭情况量身定制,不搞一刀切;

• 从投保到理赔全程跟进,核保时给专业建议,理赔时帮你争取合法权益。

❤️❤️❤️而且,我做保险有个原则:

先搞懂你的需求,再推荐产品。

就像我常说的,保险没有“最好”,只有“最合适”—— 你的家庭结构、收入水平、担忧的风险,都是我规划的核心。

💬 最后说句实在的

2026年,保险风口已来,不管是医疗险的“兜底保障”,还是分红险的“稳健增值”,都是普通人的刚需。

看看巨头们都在抢占市场,不如趁现在给自己和家人配置好保障。

如果你想了解:

• 怎么选医疗险,不花冤枉钱;

• 分红险适合自己吗,该选哪款;

• 家里的保险配置,有没有缺口;

欢迎直接私信我!我的微信和电话都是18181905116。

2026年,我想用专业,帮你抓住保险红利,守护稳稳的幸福~

记得加我好友并关注公众号哦!

作者 | 薛琴

主动放弃大厂百万年薪,专职做保险

全国范围内可服务

代表客户利益,对接100多家保险公司,多年境内/境外保险经验

擅长家庭全案保险规划,尤其擅长医疗险/储蓄险/养老规划

已靠多年保险配置实现财务自由,有兴趣的同学欢迎随时聊聊~

发表评论

发表评论: