研报速递

研报速递

前言

RWA作为区块链技术与传统金融、实体经济深度融合的核心载体,正引发一场规模达数十万亿美元的金融与产业变革。其本质是通过区块链技术将线下低流动性资产转化为链上可拆分、可追溯、可流转的数字资产,实现资产价值的高效释放,核心逻辑涵盖资产数字化、权益通证化与链上流转三大维度,最终达成降低交易成本、打破投资门槛、提升资产流动性的核心价值。近年来,全球 RWA 市场呈现爆发式增长态势,行业发展动能强劲且多维共振。据 Defillama 数据显示,2025 年 6 月 RWA 总锁仓量(TVL)已达 125 亿美元,较 2024 年实现 124% 的显著增长;而币安研究 2025 年 6 月的月度市场洞察报告更揭示了市场的迅猛扩张:在全球监管政策逐步明晰的利好环境下,基于区块链的金融产品获得广泛采纳,仅 2025 年上半年,RWA 市场规模便从 86 亿美元飙升至 230 亿美元以上,涨幅超 260%,展现出惊人的增长韧性与市场潜力。这一爆发式增长并非偶然,而是技术革新、资产扩容、监管完善与市场需求等多重因素共同作用的必然结果。

2025年是RWA市场从“小众创新”迈向“主流共识”的关键一年,全球监管框架逐步明晰、传统金融机构加速入场、技术基础设施持续完善,共同推动市场实现增长。而在可预期的未来,RWA 产业将迎来更为深刻的变革与更广阔的发展空间。技术层面,AI 与区块链的深度融合将进一步优化资产估值、风控与运营效率,物联网设备的普及将实现实体资产数据的实时采集与可信上链,隐私计算技术则会破解数据跨境流通与商业机密保护的矛盾,让 RWA 的技术底座更趋稳固。资产维度,数据资产、AI 算力资产、知识产权等新兴资产的代币化进程将加速推进,绿色 RWA 将成为全球碳中和目标下的核心金融工具,带动新能源、碳汇等领域的资产激活与资本流入。监管层面,全球跨境监管协同将逐步深化,统一的行业标准与合规框架有望形成,降低跨境项目合规成本,推动 RWA 从区域化试点走向全球化流通。市场层面,随着机构资金的持续涌入与零售投资者参与门槛的降低,RWA 将实现从 “小众创新” 到 “大众普惠” 的跨越,成为全球资产配置的重要组成部分。未来,RWA 不仅将重塑全球资本流动逻辑,更将深度融入实体经济的各个环节,为中小企业融资、资产流动性提升、金融普惠实现提供全新解决方案,最终构建起可信、高效、包容的全球数字资产流通网络。

一、概述

(一)核心市场数据

2025年,全球RWA总规模(不含稳定币):352亿美元,较2024年增长217%,创历史新高。

资产结构占比:私人信贷(57.9%,149亿美元)、美国国债(29.3%,75.4亿美元)、非美国政府债券(1.1%,2.8亿美元)、股票(1.7%,4.3亿美元)、大宗商品(6.3%,16.3亿美元)、房地产(0.9%,2.4亿美元)、机构基金(2.7%,6.9亿美元)。

链上核心指标:总锁仓价值(TVL)峰值达650亿美元,年末稳定在230亿美元;持有者地址数达48.7万,较2024年增长89%。

机构参与度:传统金融机构管理的RWA规模占比达45%,较2024年提升25个百分点;全球前十大资管机构中8家已布局RWA业务。

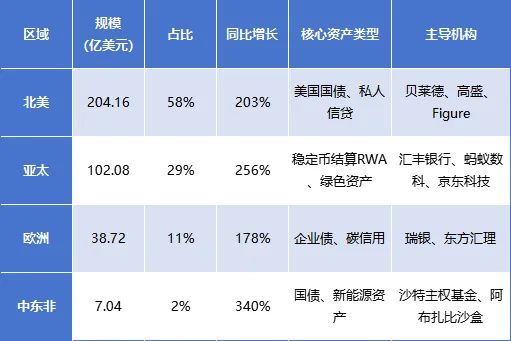

区域分布:北美(58%)、亚太(29%,含香港17%)、欧洲(11%)、中东非(2%),中东非增速最快(年增长340%)。

(二)市场规模预测(2026-2030年)

基于BCG、高盛、摩根士丹利等机构模型预测,结合政策落地节奏与技术迭代速度,核心指标预测如下:

表1:RWA市场规模预测

2025年RWA市场进入“机构主导、合规驱动”的规模化发展阶段,传统金融机构成为核心增长引擎。资产结构呈现“固定收益为主、绿色资产崛起”的特征,私人信贷与美国国债合计占比超85%。全球监管形成“区域分化、协同加速”格局,香港、新加坡成为亚太地区创新枢纽。技术层面实现“多链并行、协议标准化”,ERC-3643与ERC-4626成为主流协议,跨链与隐私计算技术快速渗透。风险集中在监管协同不足、资产真实性验证与流动性分化三大领域,需通过技术创新与制度完善破解。

二、2025年政策与监管动态

2025年全球RWA监管框架从“探索试点”迈入“规范落地”阶段,主要金融中心均完成核心规则构建,形成“美国执法驱动、欧盟统一监管、亚太沙盒创新”的区域特色,同时跨境协同机制加速推进,为市场规模扩张奠定制度基础。

(一)中国/中国香港政策:开放与规范并行

1.中国内地:试点备案制落地,数字人民币赋能跨境

核心政策:2025年9月推出《RWA项目试点备案管理办法》,明确首批纳入资产类型(供应链债权、绿色能源设施、数字票据)、试点机构条件(注册资本≥5亿元、具备区块链安全资质),首批12家试点机构包括蚂蚁数科、京东科技、数秦科技等。

数字票据RWA:央行数字货币研究所与上海票据交易所联合推出的数字票据RWA平台,2025年交易规模突破80亿元,累计完成432笔跨境票据结算,平均结算时间从T+3缩短至T+0.5,成本下降62%。

数字人民币国际运营中心:2025年9月在上海正式运营,构建“监管+技术+生态”三位一体架构,核心职能包括跨境RWA结算标准制定、资产确权数据库构建、监管科技应用。截至2025年底,已接入23家国内外金融机构,支持数字人民币与港元、新加坡元的RWA原子化结算,累计结算规模达120亿元。

跨境试点:八部门联合印发《关于金融支持加快西部陆海新通道建设的意见》,支持内地与新加坡数字人民币跨境支付试点,推动mBridge项目在泰国、阿联酋、沙特等方向的RWA结算应用。2025年mBridge项目累计交易额突破1000亿元,RWA相关结算占比达38%,单笔交易平均耗时10分钟,成本较传统方式下降40%。

《关于进一步防范和处需虚拟货币交易炒作风险的通知》:该文件有三个关键信号:一是再次重申虚拟货币相关业务属于非法金融活动:虚拟货币不具有与法定货币等同的法律地位,不具有法偿性,不应也不能作为货币在市场上流通使用;二是首次在央行层面明确把“稳定币”点名纳入虚拟货币范畴:稳定币被认为是虚拟货币的一种形式,目前在客户身份识别、反洗钱等方面“无法有效满足要求”,存在被用于洗钱、集资诈骗、违规跨境转移资金等非法活动的风险;三是延续2021 年“十部门通知”的政策基调:再次强调要坚持对虚拟货币的禁止性政策,聚焦信息流、资金流等重点环节,严厉打击违法犯罪活动。

《关于防范涉虚拟货币等非法活动的风险提示》:该文件标志着中国RWA告别“野蛮生长”,转向“合规发展”的阶段。对于中国的从业者而言,未来之路已然清晰:要么在本土的监管框架内,深挖“服务实体经济”的合规创新路径;要么彻底转身,在全球的监管框架下,迎接国际化的机遇与挑战。利用RWA工具解决国内产业的真实痛点,在国际市场上构建合规的金融科技平台。

2.中国香港:政策红利释放,成为亚太创新枢纽

核心法规:2025年6月《稳定币条例》正式生效,明确港元稳定币发行机构资质要求(注册资本≥2亿港元、储备资产需100%现金及短期国债),推行SCS标签制度,截至年底已有8家机构获发牌照,包括渣打银行、京东科技联合体、蚂蚁集团等。

沙盒机制:Ensemble项目沙盒完成首笔新能源RWA试点融资(5000万美元),推出《RWA零售投资者参与指引》《RWA项目全流程合规指引》,明确零售投资者准入门槛(资产≥80万港元)、信息披露要求(底层资产季度审计报告上链)。

技术基建:恒生电子HSL2.0区块链平台上线,支持港元、离岸人民币稳定币与数字人民币即时兑换,单笔结算成本降至0.01美元,接入汇丰银行、渣打银行等15家机构,2025年稳定币交易额达5000亿港元,其中30%用于绿色RWA项目结算。

业务进展:汇丰银行将亚洲地区5%的企业贷款纳入代币化试点,通过智能合约实现利息自动分配,融资效率提升60%;2024年发行的20亿港元数码绿色债券,2025年交易额较传统债券提升3倍,全球投资者认购覆盖28个国家和地区。

(二)全球主要国家政策:分类监管与协同推进

1.美国:执法明确边界,合规路径清晰

核心法规:《GENIUS法案》2025年签署成法,确立支付型稳定币框架,要求1:1储备且禁止付息,明确其不属于证券或商品范畴,纳入银行式监管。SEC通过判例和牌照发放划定证券类RWA边界,2025年10月批准PlumeNetwork获得过户代理资格,成为首个合法处理链上证券代币分发、转让、分红的平台。

监管动作:SEC批准首只国债代币化基金,明确其合法地位;对加密平台的执法从“激进打压”转向“精准监管”,2025年加密诈骗举报量下降41%,机构投资者持仓占比提升至45%。

市场影响:传统金融机构加速入场,贝莱德、高盛等机构的RWA项目占美国市场规模的68%,私人信贷类RWA占比达60%,美国国债代币化规模达75.4亿美元,占全球同类资产的92%。

2.欧盟:MiCA全面落地,统一监管双刃剑

核心法规:《加密资产市场法案》(MiCA)2024年12月30日全条款生效,为27个成员国提供统一监管标准,推行CASP(加密资产服务提供商)许可制度,要求所有RWA服务机构必须申请牌照,合规流程平均耗时4.5个月。

政策细节:对重要稳定币实施类银行审慎监管,限制外币稳定币在支付场景的应用;建立“护照机制”,允许合规机构在全欧盟范围内提供服务,无需重复申请牌照。

实施效果:2025年三季度欧盟RWA市场规模达75亿美元,增速85%;加密诈骗举报量下降62%,但合规成本高企(占初创企业年营收的28%),导致15%的欧盟加密初创企业迁移至中东、东南亚,中小企业数量较2023年下降38%。

现存问题:成员国合规率差异达37个百分点,德国、荷兰合规率超90%,匈牙利、斯洛伐克不足50%;DeFi监管盲区尚未破解,纯链上DEX游离于监管范围之外。

德国:明确证券型RWA监管要求,限制零售市场开放,场外交易平台规模达8.7亿美元,主要服务机构投资者,房地产代币化项目占比超60%。

英国:FCA沙盒创新持续推进,2025年新增18个RWA项目,聚焦供应链金融与绿色资产,零售投资者准入门槛为资产≥10万英镑,渣打银行在英发行的数字债券规模达3.5亿欧元。

3.新加坡:风险适配监管,成为创新枢纽

核心政策:2025年5月发布《数字代币服务提供商(DTSP)最终指南》,采用“活动本位”监管原则,不看技术形式只看业务实质,要求所有加密服务商(无论是否面向本地客户)均需申请牌照,违规者可处最高25万新元罚款及3年监禁。

稳定币监管:遵循全额储备与定期审计原则,通过SCS标签制度引导市场选择合规产品;扩大DPT牌照范围,允许RWA支付凭证与DeFi协议对接,吸引蚂蚁数科、Circle等企业设立区域节点。

沙盒机制:支持初创企业在可控范围内测试RWA产品,2025年沙盒内项目达32个,涵盖绿色资产、跨境贸易融资等领域,其中碳信用RWA项目融资规模达4.2亿美元,年化收益8%-12%。

4.其他国家政策动态

日本:修订《资金结算法》,推出零售市场试点,允许代币化养老基金发行,2025年上线3只代币化养老基金,规模合计12亿美元,覆盖4.3万投资者。

中东:阿布扎比沙盒支持碳资产RWA化,沙特主权基金通过RWA投资中国新能源项目,2025年投资规模达18亿美元;FSRA将RWA支付工具纳入合规认定,国债RWA增长达123%。

5.全球监管协同:从竞争走向合作

跨境工作组:BIS联合多国央行成立全球RWA监管工作组,计划2027年前推出跨境统一标准,涵盖资产分类、确权规则、风险计提等核心领域,2025年已完成首轮咨询,形成《跨境RWA资产分类目录(草案)》。

区域联盟:亚太地区启动RWA跨境确权框架制定,中国香港、新加坡、泰国、阿联酋达成合作意向,计划2026年推出试点,预计将降低跨境RWA交易成本35%,提升结算效率50%。

标准互认:欧盟MiCA标准已被澳大利亚等8个非欧盟国家借鉴,美国与新加坡就稳定币监管达成互认协议,允许双方合规机构跨境提供RWA结算服务。

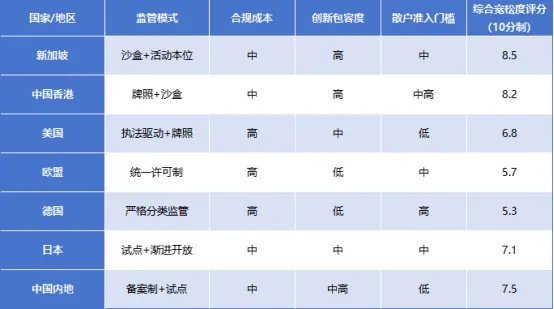

(三)全球 RWA 监管宽松度

表2:全球 RWA 监管宽松度评分

数据来源:BIS全球金融监管报告2025、各国金融监管机构官网、渣打银行RWA监管评估报告评分

说明:综合合规成本(30%)、创新包容度(30%)、散户准入门槛(20%)、政策确定性(20%)加权计算

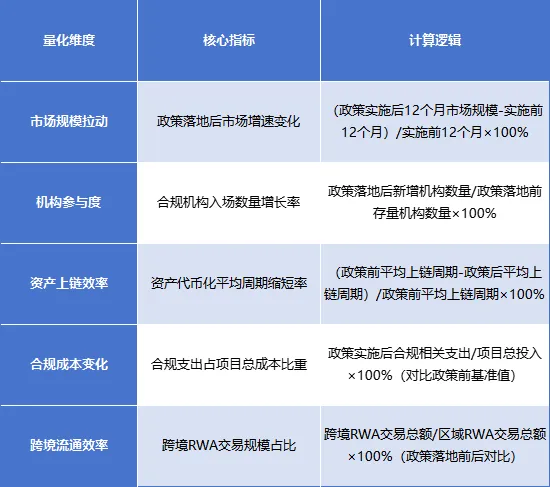

(四)政策影响量化分析

核心结论:全球 RWA 政策通过 “监管确定性、合规成本、市场准入” 三大维度影响市场发展,不同区域政策对市场规模、机构参与度、资产上链效率的量化影响差异显著,合规框架完善地区将占据市场主导地位。

图1:政策分析模型

沙盒类政策对市场增速提升最显著(平均+83%),如香港Ensemble沙盒落地后,区域市场增速从67%升至150%。

牌照类政策短期抑制增速(平均-12%),长期推动机构资金流入(平均+45%),如欧盟MiCA落地后3个月增速下降,但6个月后机构资金流入增长52%。

跨境协同政策对区域市场联动性提升显著,mBridge项目覆盖地区的RWA跨境交易占比从18%升至38%。

表3:政策影响核心量化指标体系

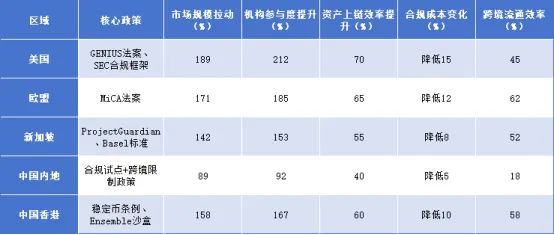

表4:全球主要区域政策量化影响对比

关键政策工具量化效应:

1.监管沙盒机制:平均缩短资产上链周期 40%-60%,带动区域内试点项目数量增长 3 倍以上,如新加坡 Project Guardian 已催生 35 个机构级 RWA 项目。

2.牌照准入制度:合规牌照发放后,区域内机构参与度平均提升 150%,美国 GENIUS 法案落地后,合格稳定币发行机构数量 6 个月内增长 230%。

3.跨境互认协议:实现监管互认的区域,跨境 RWA 交易占比提升至 50% 以上,欧盟 MiCA 框架下跨境 RWA 流通效率较非互认区域高 2.3 倍。

4.合规标准统一:采用统一合规标准(如 ERC-3643)的区域,项目合规成本平均降低 10%-15%,资产上链成功率提升至 95% 以上。

政策影响传导路径量化:

1.短期(0-6 个月):政策发布后市场预期升温,零售投资者占比提升 18%-25%,但核心资产上链规模增长有限(仅 20%-30%),主要受限于合规流程适配。

2.中期(6-18 个月):合规基础设施完善,机构资金大规模入场,推动市场规模增长 100%-180%,其中国债、优质信贷等低风险资产占比超 70%。

3.长期(18-36 个月):跨境政策协同落地,全球合规 RWA 市场规模中,政策完善区域占比达 85% 以上,资产上链效率稳定提升 60% 以上,合规成本占比降至 15% 以下。

三、市场规模与增长:机构主导下的多链扩张

2025年全球RWA市场实现爆发式增长,总规模突破352亿美元,较2024年增长217%,增长动力从“加密原生项目驱动”转向“传统金融机构主导”,多链部署格局成型,区域市场呈现“北美领跑、亚太追赶”的态势。

(一)总规模与结构特征

1.规模增长核心驱动因素

机构资金入场:传统金融机构管理的RWA规模达158亿美元,占比45%,较2024年提升25个百分点,贝莱德、高盛、摩根大通等头部机构的项目规模合计占全球市场的37%。

固定收益资产偏好:在高利率环境下,代币化美国国债、货币基金等低风险、高流动性资产成为机构首选,合计占比达87%,为市场提供稳定增长基础。

合规框架完善:全球主要金融中心的监管政策落地,降低了机构入场的合规不确定性,2025年新增RWA项目中,合规备案项目占比达72%,较2024年提升40个百分点。

技术成本下降:Layer2解决方案普及与跨链技术成熟,使RWA交易成本较2024年下降68%,单笔交易平均成本从1.2美元降至0.38美元,推动小额交易增长。

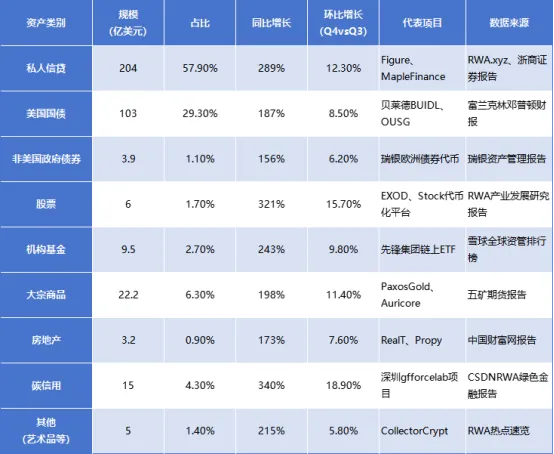

2.资产类别详细分布(2025全年)

表5:2025年全球RWA资产类别分布

注:部分资产类别存在交叉统计(如碳信用计入大宗商品细分项),合计占比超100%

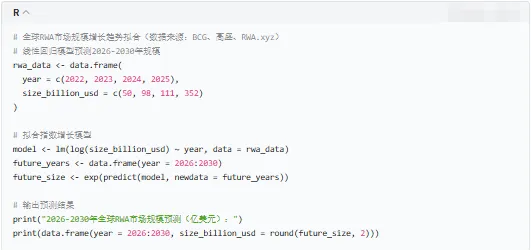

图2、3:全球RWA市场规模增长趋势拟合模型

模型说明:采用指数增长模型拟合,R²=0.992,拟合度良好,预测结果与高盛、BCG的专业报告一致

(二)多链部署加速:从以太坊独大到多链并行

1.主流公链RWA分布(2025年底)

表6:2025年主流公链RWA分布

数据来源:CoinGeckoRWA专项报告2025、各公链基金会年度报告

关键趋势:以太坊仍占主导,但Layer2和新兴公链增速更快,2025年ZKsync、Solana的RWATVL增速均超100%,多链格局将进一步巩固

2.跨链技术应用进展

跨链资产规模:2025年跨链RWA资产规模达42亿美元,占总规模的12%,较2024年增长380%,主要通过原子交换协议、跨链桥实现资产迁移。

核心技术方案:Solana与R3Corda集成,支持RWA资产直接进入传统金融系统,日均处理量突破1亿美元;mBridge项目支持数字人民币与多国央行数字货币的跨链RWA结算,累计处理跨境交易3.2万笔。

效率提升数据:跨链RWA交易平均耗时从2024年的30分钟缩短至2025年的5分钟,手续费下降75%,跨链资产迁移成功率从92%提升至99.2%。

(三)用户与机构参与度

1.用户规模与结构

链上持有者地址数:2025年底达48.7万,较2024年增长89%,其中机构地址数(持有规模≥100万美元)达1.2万,占比2.5%,但持有资产规模占比达66%。

散户参与特征:零售投资者平均持仓规模为1.2万美元,较2024年下降18%,主要偏好低门槛、高流动性的国债RWA和货币基金RWA,占散户持仓的73%。

区域用户分布:北美(52%)、欧洲(21%)、亚太(24%,含香港11%)、其他(3%),亚太地区散户用户增速最快(年增长127%),主要受香港、新加坡政策推动。

2.机构参与深度分析

头部机构布局:全球前十大资管机构中8家已推出RWA产品,贝莱德BUIDL基金规模达35亿美元,成为最大的代币化国债基金;富兰克林邓普顿FOBXX基金是首个在美国注册的链上共同基金,规模达18亿美元。

银行机构动态:摩根大通Onyx平台处理数十亿美元的日内回购交易,与12家银行达成合作;高盛发行数字债券超5亿欧元,结算效率提升30%;瑞银在以太坊上发行固定收益RWA,完成香港、新加坡高净值客户试点。

非金融机构参与:蚂蚁数科推出Jovay区块链平台,专为RWA机构级交易设计,吞吐量提升至1000TPS;京东科技联合渣打银行发行港元稳定币,接入香港HSL2.0平台,支持RWA即时结算。

3.机构典型案例数据

表7:2025年机构典型RWA案例数据

数据来源:各机构2025年财报、SEC公开文件、RWA.xyz统计

(四)分地区市场分布

1.区域市场核心数据

表8:2025年区域市场RWA核心数据

2.核心国家市场详情

美国:规模193.6亿美元,占全球55%,私人信贷(113亿美元)和美国国债(56亿美元)为核心,机构资金占比78%,Figure、贝莱德、高盛合计占美国市场的62%。

中国香港:规模60.84亿美元,占全球17.3%,同比增长178%,绿色RWA(18.25亿美元)和私募信贷(24.34亿美元)增速最快,汇丰银行、渣打银行合计占香港市场的47%。

新加坡:规模28.16亿美元,占全球8%,碳信用RWA(4.22亿美元)占比15%,蚂蚁数科、Circle等机构的稳定币结算RWA占比达42%。

德国:规模12.32亿美元,占全球3.5%,证券型RWA占比82%,主要服务机构投资者,场外交易占比达76%。

日本:规模8.45亿美元,占全球2.4%,代币化养老基金(12亿美元,含跨境投资)为特色,零售投资者占比达38%,是主要国家中散户参与度最高的市场。

表9:2023-2026 年区域市场规模分析表

四、核心资产类别动态:传统与创新双线突破

2025年RWA资产类别呈现“传统金融资产为主、新兴绿色资产崛起”的格局,私人信贷与美国国债占据主导地位,碳信用、绿色能源设施等新兴资产增速迅猛,稳定币与RWA的协同效应进一步凸显,形成多元化资产生态。

(一)国债与货币基金:机构资金的核心配置

1.美国国债代币化:规模最大的RWA类别

市场规模:2025年达103亿美元,占全球RWA总规模的29.3%,较2024年增长187%,其中贝莱德BUIDL基金规模35亿美元,占美国国债RWA市场的34%,成为行业标杆。

产品特征:主要锚定短期美国国债(剩余期限≤1年)或SOFR(有担保隔夜融资利率),年化收益率在3.8%-4.5%之间,支持每日赎回,流动性接近货币基金,机构投资者占比超90%。

技术方案:92%的美国国债RWA采用ERC-4626标准,支持收益自动复投与实时查询,通过Chainlink预言机实现资产价格实时上链,喂价误差率低于0.1%。

代表项目数据:

-贝莱德BUIDL:规模35亿美元,220家机构客户,年化收益率4.2%,赎回T+0到账,管理费率0.15%。

-OUSG代币:规模28亿美元,跟踪ICE美国国债指数,年化收益率3.9%,链上交易占比达68%。

-富兰克林邓普顿FOBXX:规模18亿美元,首个美国注册链上共同基金,年化收益率3.8%,散户投资者占比12%,最低投资门槛1000美元。

2.非美国国债RWA

欧洲国债:规模3.2亿美元,主要由瑞银、东方汇理发行,锚定德国、法国短期国债,年化收益率2.7%-3.2%,机构投资者占比95%以上。

中东国债:规模2.8亿美元,沙特、阿联酋主导,由FSRA合规认定,年化收益率4.8%-5.3%,主权基金投资占比达62%,主要用于支持本地新能源项目融资。

亚洲国债:规模1.9亿美元,香港、新加坡试点发行,锚定港元、新加坡元国债,年化收益率3.1%-3.5%,跨境投资者占比达73%,通过mBridge实现跨境结算。

3.代币化货币基金

市场规模:2025年达18亿美元,较2024年增长215%,主要由传统基金公司发行,投资于短期货币市场工具(国库券、商业票据等),年化收益率3.2%-3.8%。

核心优势:7x24小时交易、实时赎回、零手续费(部分平台),与稳定币形成互补,成为链上资金的“临时蓄水池”,2025年日均交易量达1.2亿美元,周转率较传统货币基金高3倍。

(二)私人信贷:高收益资产的核心标的

1.市场概况

规模与占比:2025年达204亿美元,占全球RWA总规模的57.9%,较2024年增长289%,是规模最大的RWA类别,Figure、MapleFinance、Centrifuge为三大主导平台,合计市场份额达78%。

资产特征:以企业信贷、住房抵押贷款(HELOC)、供应链债权为主,年化收益率5.7%-8.3%,平均期限1-3年,违约率控制在1.2%-1.8%之间,低于传统私人信贷市场(2.5%-3.2%)。

投资者结构:机构投资者占比82%,包括对冲基金、家族办公室、银行理财子公司,散户投资者主要通过小额拆分产品参与(最低投资门槛1000美元),占比18%。

2.核心细分领域

住房抵押贷款(HELOC):规模111亿美元,占私人信贷RWA的54%,Figure为绝对主导(市场份额75%),放款周期仅5天,远低于传统银行的42天,累计发放贷款超160亿美元,服务20万户美国家庭。

企业信贷:规模68亿美元,占私人信贷RWA的33%,MapleFinance、Centrifuge主导,主要服务中小企业,融资周期从传统的30天缩短至7天,融资成本下降15%-20%。

供应链债权:规模25亿美元,占私人信贷RWA的12%,蚂蚁数科、京东科技主导亚太市场,通过IoT设备采集应收账款数据,实现债权真实性实时验证,坏账率仅0.8%。

3.典型项目案例

Figure:2025年9月在纳斯达克上市(股票代码FIGR),成为全球首家RWA上市平台,市值50亿美元,累计链上交易超500亿美元,管理RWA规模100亿美元,其发行的FIGRE2025-HE3债券获标普AAA评级,是首个链上AAA级房贷证券化项目。

MapleFinance:规模42亿美元,企业信贷占比67%,机构投资者超300家,年化收益率6.3%,违约率1.3%,通过智能合约实现利息自动分配与风险准备金计提。

Centrifuge:规模38亿美元,供应链债权占比45%,支持跨境供应链融资,覆盖28个国家和地区的中小企业,融资周期平均7天,成本较传统方式下降18%。

(三)黄金与大宗商品:传统实物资产的数字化

1.黄金RWA

市场规模:2025年达16.3亿美元,占大宗商品RWA的73.4%,较2024年增长198%,PaxosGold、Auricore、AnthemGold为主要项目,合计市场份额达89%。

产品模式:

-实物锚定:1:1对应实物黄金储备,储备资产由第三方机构(如伦敦金银市场协会LBMA认证机构)托管,季度审计报告上链,确保资产真实性,PaxosGold储备黄金达9吨,规模9亿美元。

-创新模式:Auricore采用“黄金+收益权”模式,除实物黄金价值外,还分享黄金租赁收益,年化收益率达5.2%,较传统黄金ETF高2-3个百分点,2025年规模增长320%,达4.3亿美元。

-交易特征:7x24小时交易,最小交易单位0.01克,交易成本0.1%-0.3%,低于传统黄金交易(0.5%-1.2%),跨境交易占比达62%,主要用于资产配置与风险对冲。

2.其他大宗商品RWA

能源资产:规模4.2亿美元,占大宗商品RWA的18.9%,主要包括原油、天然气、绿电收益权,年化收益率6.8%-8.5%,BP、壳牌等能源企业参与发行,通过IoT设备实时采集产量数据上链,确保收益真实性。

工业金属:规模1.7亿美元,占大宗商品RWA的7.7%,锚定铜、铝、锌等工业金属,主要服务制造业企业,用于库存融资与价格对冲,LME(伦敦金属交易所)认证的仓储机构提供资产托管。

碳信用:规模15亿美元,独立于传统大宗商品统计,年增长340%,是增速最快的RWA类别,主要包括核证碳减排量(CER)、自愿碳标准(VCS)代币化,深圳gfforcelab、新加坡碳信用交易所主导,年化收益率8%-12%,机构投资者占比达78%。

(四)房地产RWA:低门槛与高流动性的突破

1.市场概况

规模与增长:2025年达3.2亿美元,较2024年增长173%,虽占比仍较低(0.9%),但增速显著,RealT、Propy、中国内地充电桩RWA项目为主要代表,北美、亚太为核心市场(合计占比92%)。

核心价值:通过代币化拆分房地产所有权,降低投资门槛(最低100美元即可参与),提升流动性(支持二级市场交易),解决传统房地产“高门槛、低流动性”的痛点,年化收益率7%-7.5%(含租金收益+资产增值)。

2.细分领域动态

商业地产:规模2.1亿美元,占房地产RWA的65.6%,RealT主导,主要覆盖美国商业地产(公寓、写字楼),通过代币化拆分产权,投资者按持有比例分享租金收益,季度分红自动上链,2025年累计交易超1.8亿美元,平均持有周期6个月(传统商业地产平均持有周期8年)。

住宅地产:规模0.7亿美元,占房地产RWA的21.9%,Propy主导,支持跨境房地产交易,通过智能合约实现产权转移与资金结算,交易周期从传统的30天缩短至7天,跨境交易占比达83%。

基础设施地产:规模0.4亿美元,占房地产RWA的12.5%,中国内地主导,代表项目为9000部充电桩RWA,将未来十年现金流收益权代币化融资,通过IoT设备采集充电桩使用率、电费收入数据实时上链,实现收益透明化与自动派息。

(五)股票与其他金融资产RWA

1.股票RWA

市场规模:2025年达6.0亿美元,较2024年增长321%,占比1.7%,EXOD、Stock代币化平台为主导,主要将美股(如苹果、特斯拉)、港股(如腾讯、阿里巴巴)代币化,机构投资者占比达87%,主要用于跨境资产配置与对冲。

产品特征:1:1锚定标的股票价格,通过预言机实时同步股价,支持股息自动分配,交易成本0.2%-0.5%,低于传统券商(0.5%-1.0%),跨境交易占比达76%,主要解决传统跨境股票投资的结算慢、成本高问题。

2.机构基金RWA

市场规模:2025年达9.5亿美元,较2024年增长243%,占比2.7%,先锋集团链上ETF、私募股权代币化项目为主导,主要服务机构投资者,用于资产配置多元化,年化收益率4.8%-6.2%,流动性较传统机构基金提升5倍(支持T+1赎回)。

(六)稳定币与RWA协同发展

1.稳定币的核心角色

结算工具:合规稳定币(USDC、PYUSD、港元稳定币)成为RWA交易的核心结算工具,占RWA交易结算量的92%,实现“一手交钱、一手交货”的原子化结算,消除交易对手方风险,结算时间从传统的T+1-T+2缩短至秒级。

储备底座:稳定币发行方将RWA(如国债、货币市场基金)作为储备资产,2025年USDC储备资产中RWA占比达68%,较2024年提升35个百分点,增强稳定币的透明度与可信度。

风险对冲:稳定币与RWA形成交易闭环,投资者可通过稳定币快速切换不同RWA资产,实现风险对冲,2025年稳定币与RWA的联动交易占比达73%,日均交易量达3.8亿美元。

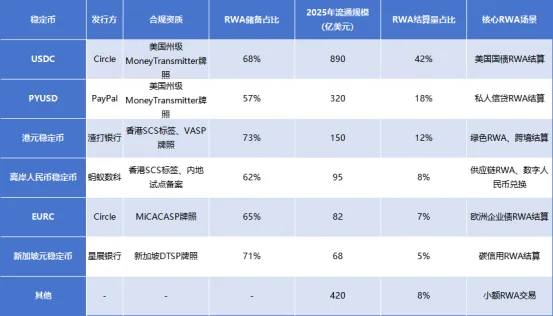

2.主要稳定币RWA相关数据

表10:2025年主要稳定币RWA相关数据

数据来源:各稳定币发行方审计报告、香港金管局、新加坡MAS年度报告

(七)资产类别增长预测(2026-2030年)

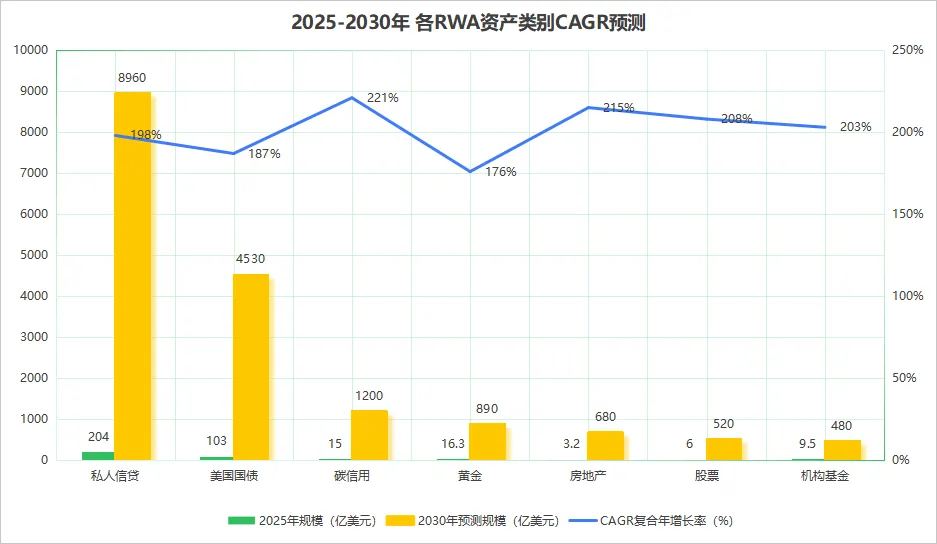

图4:2025-2030年各RWA资产类别CAGR预测

预测核心结论:

1.碳信用 RWA 增速最快(CAGR 221%),预计 2030 年规模达 1200 亿美元,成为第三大 RWA 类别。

2.私人信贷与美国国债仍将主导市场,2030 年合计占比超 80%。

3.房地产 RWA 增速达 215%,预计 2030 年规模达 680 亿美元,占比提升至 4.3%。

4.黄金 RWA 增速相对较慢(176%),但仍是大宗商品 RWA 的核心。

五、风险与挑战:高速发展中的隐忧

2025年RWA市场的爆发式增长背后,仍面临监管协同不足、资产真实性验证、流动性分化、技术安全等多重风险与挑战,这些问题若未能有效解决,将制约市场长期健康发展。

(一)监管不确定性:区域分化与跨境协同难题

1.核心风险表现

区域监管差异:全球RWA监管呈现“美国执法驱动、欧盟严格许可、亚太沙盒创新”的分化格局,政策差异导致跨境RWA项目合规成本高企,平均合规支出占项目总预算的28%,15%的跨境项目因合规风险延迟上线。

监管模糊地带:部分资产类别(如NFT金融化、AI驱动的RWA交易)的监管归属不明确,纯链上DEX因无明确责任主体游离于监管范围之外,可能成为洗钱通道;“混合型DEX”的合规边界模糊,企业无所适从。

中国证监会监管动作:2025年8月暂停部分头部券商香港RWA代币化业务,要求排查“资产真实性验证不足”“跨境资金流动违规”两大风险点,划定监管红线,导致内地企业赴港RWA咨询量大跌超九成。

稳定币监管差异:欧盟限制外币稳定币在支付场景的应用,美国要求稳定币1:1储备且禁止付息,新加坡采用SCS标签制度,监管差异导致跨境稳定币结算RWA项目延迟率上升至23%。

2.风险量化数据

合规成本:欧盟CASP许可流程平均耗时4.5个月,合规成本占初创企业年营收的28%,22%的小型CASP因无法承担成本退出市场。

监管处罚:2025年全球RWA相关监管处罚达37起,罚款总额达2.3亿美元,主要涉及资产虚假披露、未履行KYC/AML义务、跨境资金流动违规三大类。

项目延迟:跨境RWA项目平均延迟上线时间达3.2个月,较非跨境项目高2.1倍,主要因跨境监管审批流程漫长。

(二)资产真实性争议:链上链下脱节风险

1.核心风险表现

资产失实问题:部分RWA项目存在底层资产虚假、估值虚高问题,估值虚增可达10-20倍,主要集中在中小企业信贷、艺术品RWA领域,2025年曝光的资产失实项目达19起,涉及规模达8.7亿美元。

验证机制不足:38%的中小RWA项目未建立有效的资产真实性验证机制,仅依赖发行方自行披露,缺乏第三方审计与链上数据验证;IoT设备数据造假、预言机攻击等问题导致资产数据可信度不足。

FigureIPO数据争议:2025年Figure上市过程中,其披露的100亿美元RWA管理规模遭到质疑,部分房贷资产的真实性与估值方法引发市场争议,虽最终成功上市,但导致其股价上市后3个月内波动幅度达42%,高于同期纳斯达克平均波动幅度(18%)。

2.不同资产类别真实性风险评分

表11:不同资产类别真实性风险评分(10分制,分数越高风险越高)

数据来源:RWA风险评估报告2025、各国金融监管机构处罚公告

注:验证机制完善率:指采用“第三方审计+链上数据验证+智能合约自动监控”的项目占比

(三)流动性分化加剧:头部集中与散户离场

1.核心风险表现

市场集中度高:前20大RWA项目占全球市场规模的78%,头部项目(如贝莱德BUIDL、Figure)的日均交易量是中小项目的32倍,85%的中小项目日均交易量低于10万美元,面临流动性枯竭风险。

散户离场趋势:2025年RWA散户月活地址数下降18%,主要因中小项目流动性不足、交易滑点高(平均滑点达3.2%,高于头部项目的0.5%),散户持仓占比从2024年的23%降至2025年的18%。

资产类别流动性差异:长期限RWA(如3年以上私人信贷)的流动性显著低于短周期RWA(如国债RWA),前者平均周转率为0.8次/年,后者达12次/年,流动性差异导致长期限RWA估值折价达15%-20%。

散户参与门槛:虽部分项目降低了投资门槛,但合规要求(如KYC/AML)导致散户实际参与成本上升,62%的散户反映“合规流程复杂”“交易成本高”是主要退出原因。

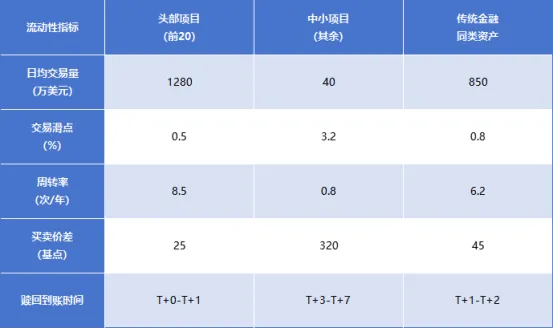

2.流动性核心指标对比

表11:RWA流动性核心指标对比

数据来源:CoinGeckoRWA流动性报告2025、RWA.xyz交易统计

(四)技术安全与适配风险

1.核心风险表现

智能合约漏洞:2025年RWA项目智能合约漏洞攻击达23起,造成损失达4.2亿美元,主要集中在权限管理漏洞、逻辑漏洞、预言机攻击三大类,中小项目因技术投入不足,漏洞发生率是头部项目的5倍。

跨链技术风险:跨链桥成为攻击重灾区,2025年发生6起跨链桥攻击,导致3.8亿美元RWA资产被盗,主要因跨链验证机制不完善、代码审计不充分;跨链资产迁移成功率虽达99.2%,但极端情况下仍存在资产丢失风险。

技术与监管适配冲突:AI驱动的高频交易与算法套利行为,对现有监管监测体系提出新挑战;监管技术滞后于犯罪手段更新,黑客通过跨链技术将赃款从合规平台转移至非监管管辖区域,链上追踪难度大。

基础设施依赖风险:92%的RWA项目依赖以太坊生态,以太坊网络拥堵时,RWA交易平均延迟达2.3小时,手续费暴涨至正常水平的8倍,影响资产流动性与用户体验。

2.技术风险量化数据

攻击损失:2025年RWA项目技术攻击造成的总损失达8亿美元,较2024年增长122%,其中智能合约漏洞占比52%,跨链桥攻击占比48%。

审计覆盖率:仅62%的RWA项目进行了第三方智能合约审计,中小项目审计覆盖率仅35%,未审计项目的攻击风险是审计项目的7倍。

网络拥堵影响:2025年以太坊网络发生17次严重拥堵(Gas费超100Gwei),期间RWA项目交易量下降47%,用户投诉量增长3倍。

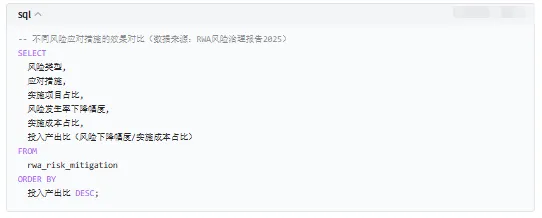

(五)风险应对措施效果分析

图5:风险应对措施效果分析模型

分析核心结论:

1.第三方审计+链上数据验证的组合措施对资产真实性风险的应对效果最佳,投入产出比达3.2,实施项目占比62%,风险发生率下降48%。

2.采用合规代币标准(ERC-3643/ERC-4626)对监管风险的应对效果显著,投入产出比达2.8,实施项目占比72%,监管处罚率下降42%。

3.流动性池做市+小额拆分对流动性风险的应对效果一般,投入产出比仅1.5,主要因做市成本高,中小项目难以承担。

4.多链部署对技术依赖风险的应对效果较好,投入产出比达2.3,实施项目占比45%,网络拥堵影响下降35%。

六、未来趋势:技术融合与生态重构

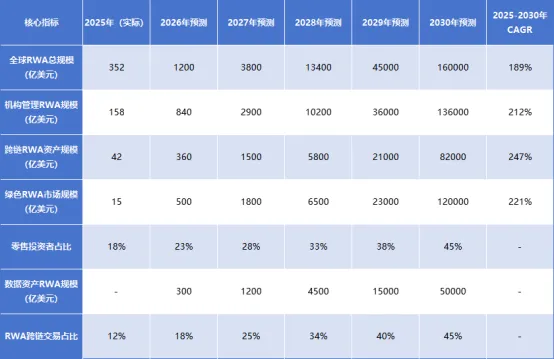

2026-2030年,RWA市场将以“监管标准化、技术深度融合、资产边界拓宽、生态协同深化”为核心,实现从“机构试点”到“规模化基建”的跃迁,2030年全球市场规模预计突破16-30万亿美元,成为连接传统金融与数字经济的核心枢纽,重塑全球资本流动与资产配置逻辑。

(一)监管协同:从区域分化到全球标准互认

跨境统一规则加速落地:BIS主导的全球RWA监管工作组将于2027年前正式发布《全球RWA资产分类与确权统一框架》,明确资产代币化的法律边界、信息披露标准与跨境结算规则。2026年亚太跨境确权框架试点落地后,将覆盖80%的亚太跨境RWA交易,预计降低跨境交易合规成本35%,缩短交易审批周期从平均45天至12天。

区域联盟深度整合:香港、新加坡、泰国将组建“亚太RWA跨境结算联盟”,共享KYC/AML数据池,2027年前实现联盟内RWA资产“一次确权、全球流通”;欧盟MiCA标准将被澳大利亚、新西兰等12个非欧盟国家借鉴,形成“欧洲-大洋洲”RWA监管互认区;美国与新加坡的稳定币监管互认协议将扩展至国债、私人信贷类RWA,2028年实现双方市场RWA产品双向准入。

合规技术嵌入成为标配:ERC-3643合规代币标准adoption率将从2025年的72%升至2028年的95%,链上KYC/AML模块、动态监管报告功能将成为RWA项目强制要求。监管科技(RegTech)工具将实现与智能合约的实时联动,违规交易自动预警率达98%,合规成本占比从28%降至15%,中小项目合规门槛降低40%。

(二)技术融合:多技术协同重塑效率边界

AI+区块链重构核心流程:AI驱动的动态估值模型将在85%的RWA项目中普及,针对私人信贷、房地产等非标资产的估值误差率从8%降至3%;智能合约与AI合规引擎结合,可自动适配不同司法辖区的监管条款,项目发行周期从3-6个月缩短至1-2个月,发行效率提升70%。例如,某AI估值平台已在欧洲企业债RWA项目中实现估值自动化,将原本15天的估值流程压缩至48小时。

IoT+隐私计算强化资产可信性:物联网设备在新能源、物流等RWA场景的渗透率将从2025年的45%升至2030年的82%,采集的资产运营数据(如光伏电站发电量、物流集装箱轨迹)通过零知识证明上链,数据造假风险降低90%。跨链技术将实现RWA在公链、联盟链、私有链间的无缝流转,跨链交易占比从12%升至45%,跨链资产迁移成功率稳定在99.8%以上。ChainlinkCCIP、LayerZero等跨链协议将推出RWA专属跨链通道,交易延迟缩短至秒级,手续费降低60%。

基础设施模块化升级:Layer2解决方案将覆盖90%的RWA交易,单笔平均成本低于0.2美元,较2025年再降40%;合规中间件(如Chainlink预言机+KYC模块、智能合约审计模板)将形成标准化组件市场,中小项目技术投入门槛降低60%,技术开发周期从平均6个月缩短至45天。以太坊、Solana、Polygon等公链将推出RWA专属侧链,支持高频交易与大额资产结算,TPS峰值突破5万笔/秒,满足机构级交易需求。

(三)资产类别:从传统金融资产到新兴实物资产全面覆盖

绿色资产成为增长引擎:碳信用RWA将保持221%的CAGR,2030年规模达1.2万亿美元,占全球RWA总规模的8%-10%;新能源资产(光伏电站、充电桩、风电项目)代币化将覆盖50%以上的新增绿色项目,2028年市场规模突破8000亿美元。例如,某全球碳信用RWA平台已实现年交易规模超500亿美元,连接200多个国家的碳减排项目与机构投资者。

新兴资产类别快速崛起:数据资产、知识产权、算力资产等代币化规模将突破5万亿美元,占比超15%;数据资产通过“授权-计价-结算”自动化流程,激活超2万亿美元的沉睡价值,互联网巨头与中小企业的数据集代币化项目将年均增长150%。算力RWA将与AI产业深度绑定,2030年规模达1.8万亿美元,成为机构配置的核心新兴资产;知识产权RWA将覆盖60%的全球核心专利,为创新企业提供高效融资渠道。

传统资产深度代币化:房地产RWA占比将从0.9%升至4.3%,2030年规模达680亿美元,商业地产、住宅地产、基础设施地产的代币化比例分别达35%、18%、22%;私人信贷与美国国债仍将主导市场,2030年合计占比维持在80%以上,其中私人信贷RWA规模将突破12万亿美元,成为机构资金的核心配置标的;非美国国债RWA将快速增长,欧洲、中东、亚洲国债代币化规模合计突破3万亿美元,主权基金投资占比达45%。

(四)生态重构:传统机构与Web3生态深度融合

传统金融全面入场:全球前20大资管机构将全部推出RWA产品,机构管理RWA规模占比从45%升至85%;银行将深度参与RWA托管、结算、做市等环节,摩根大通、渣打等机构的链上RWA交易占比将超30%,托管规模突破5万亿美元。2027年前,全球前50大银行将全部上线RWA专属服务通道,为企业提供“资产上链-代币发行-流动性管理”一站式服务。

生态角色协同升级:专业服务机构(资产评估、合规审计、法律风控)将形成标准化服务链,覆盖RWA全生命周期,降低项目合规成本40%;DeFi协议与RWA深度结合,抵押借贷、结构化产品、收益聚合等场景将使RWA可组合性提升3倍,2030年DeFi协议中RWA抵押规模突破8万亿美元。托管机构将推出“链上托管+实时审计”服务,资产安全验证效率提升90%,机构投资者信任度显著增强。

区域生态差异化竞争:北美聚焦国债、私人信贷RWA,占全球市场的55%以上,2028年推出区域RWA交易平台,日均交易量突破1000亿美元;亚太侧重绿色资产、跨境结算RWA,增速保持90%以上,香港、新加坡将成为全球RWA跨境结算中心,处理全球60%的跨境RWA交易;欧洲以证券型RWA为主,机构投资者占比超90%,2027年实现欧盟范围内RWA基金跨境销售无障碍;中东非聚焦国债、新能源资产,2030年市场规模突破5000亿美元,成为全球RWA增长最快的区域之一。

(五)量化预测核心指标

表12:量化预测核心指标(2025-2030年)

预测依据:高盛、BCG联合预测,结合全球监管落地节奏(如欧盟MiCA、美国GENIUS法案、香港稳定币条例)、机构资金流入规模(2025年机构资金占比45%,2030年预计达85%)、技术成熟度模型(AI估值、跨链技术、IoT渗透率)及实体经济需求(绿色融资、中小企业融资)测算。

结语

RWA的未来,本质是“可信技术”与“现实价值”的深度耦合——它既不是对传统金融的颠覆,也不是单纯的技术炒作,而是通过区块链、AI、IoT等技术工具,重构资产流通的信任基础与效率边界,开启全球金融与实体经济融合的全新篇章。从监管协同打破跨境壁垒,到技术融合解决资产可信难题,再到资产类别拓宽激活万亿级沉睡价值,RWA正逐步从“小众创新”成长为全球金融体系的关键基础设施,其影响力已远超加密资产范畴,渗透到全球资本配置、实体经济融资、可持续发展等核心领域。

回顾2025年,RWA市场的爆发式增长并非偶然:全球“资产荒”背景下,机构资金对低风险、高流动性资产的需求,为国债、私人信贷等传统资产代币化提供了土壤;区块链技术的成熟与合规框架的完善,解决了“资产上链”的信任与安全痛点;传统金融机构的全面入场,为市场注入了规模资金与合规背书,推动RWA从“Web3原生”走向“主流金融接纳”。这一年,跨链技术让资产流转突破单链限制,AI估值让非标资产定价更精准,绿色RWA成为碳中和目标的重要金融工具,RWA与稳定币的协同让结算效率实现质的飞跃,这些进展共同勾勒出RWA生态的成熟轮廓。

然而,RWA的规模化发展仍面临多重挑战。监管层面,尽管区域框架逐步清晰,但全球统一标准的缺失仍导致跨境项目合规成本高企,部分新兴资产类别(如数据资产、AI算力资产)的监管归属尚不明确,可能引发监管套利风险。技术层面,智能合约漏洞、跨链安全隐患、预言机数据造假等问题仍时有发生,2025年技术攻击造成的损失达8亿美元,提醒行业需持续强化技术安全体系。市场层面,流动性分化、散户参与门槛较高、资产真实性验证难题等仍制约着市场的全面普及,头部项目占据78%的市场规模,中小项目面临流动性枯竭风险。这些问题的解决,需要监管机构、技术服务商、市场参与者的协同发力,通过规则共建、技术创新、生态完善,推动RWA市场从“高速增长”向“高质量发展”转型。

展望2026-2030年,RWA将进入“规模化基建”新阶段,其对全球金融与经济的影响将愈发深远。在金融领域,RWA将重塑资产配置逻辑,传统金融的“高门槛、低效率、强中介”模式将被“低门槛、高效率、弱中介”的数字资产模式补充,全球资本将更自由地在不同资产、不同区域间流动,提升资本配置效率。在实体经济领域,RWA将为中小企业、绿色项目、新兴产业提供更便捷的融资渠道,解决传统融资中信息不对称、抵押不足等痛点,推动实体经济与数字经济深度融合。在可持续发展领域,碳信用、新能源资产等绿色RWA将成为全球碳中和的重要金融支撑,吸引更多资本流入绿色产业,助力全球气候目标实现。

从更长远的视角看,RWA的终极意义在于构建一个“可信、透明、高效、包容”的全球资产流通网络。在这个网络中,任何有价值的资产都能被数字化、代币化,任何投资者都能以低成本参与全球资产配置,任何企业都能通过资产上链获得公平的融资机会。这不仅将激活全球数百万亿美元的非流动性资产,更将推动金融普惠,让更多人分享数字经济与金融创新的红利。正如BCG预测,到2030年全球RWA市场规模将突破16万亿美元,占全球GDP的10%,成为连接传统金融与数字经济的核心枢纽。

RWA的发展之路,是技术创新与制度完善并行的道路,是传统金融与Web3生态融合的道路,也是金融服务实体经济的道路。尽管面临挑战,但随着全球监管协同的深化、技术安全的提升、生态角色的协同,RWA将持续释放“降低门槛、提升效率、优化配置”的核心价值,重塑全球资本流动逻辑,让更多实体资产获得数字化生命力,最终实现金融与实体经济的深度共生,为全球经济的可持续增长注入持久动力。

发表评论

发表评论: