研报速递

研报速递

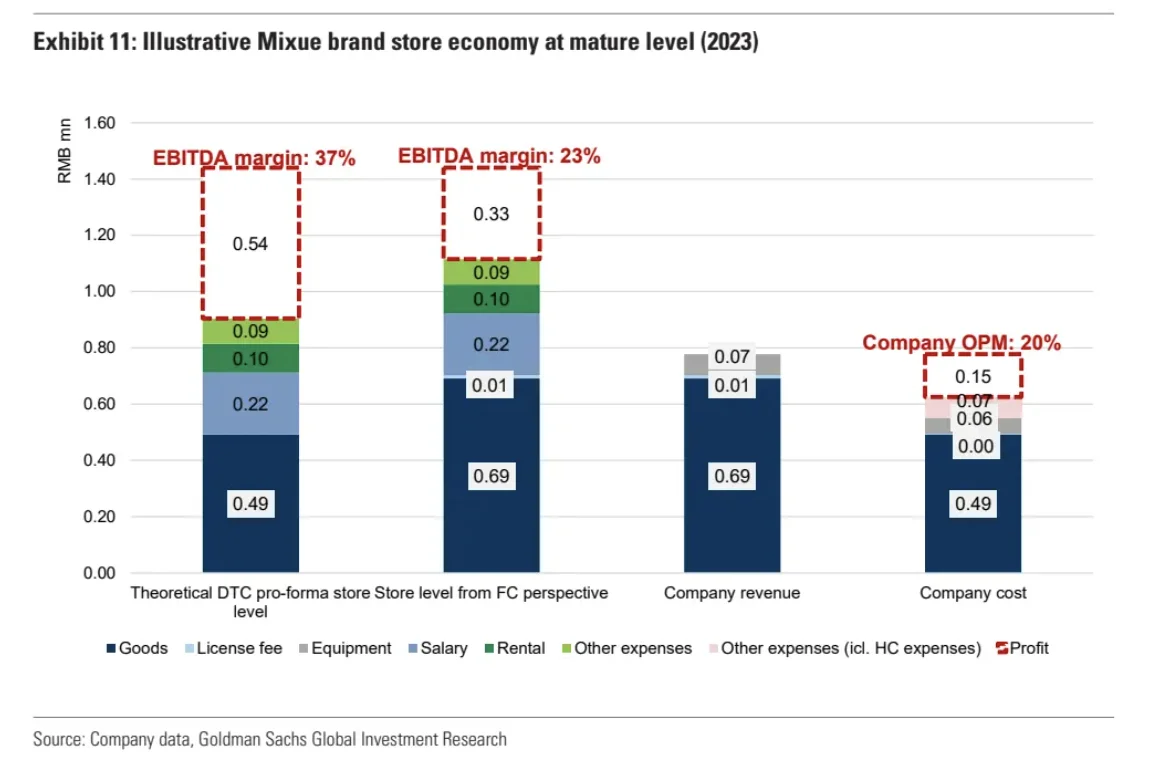

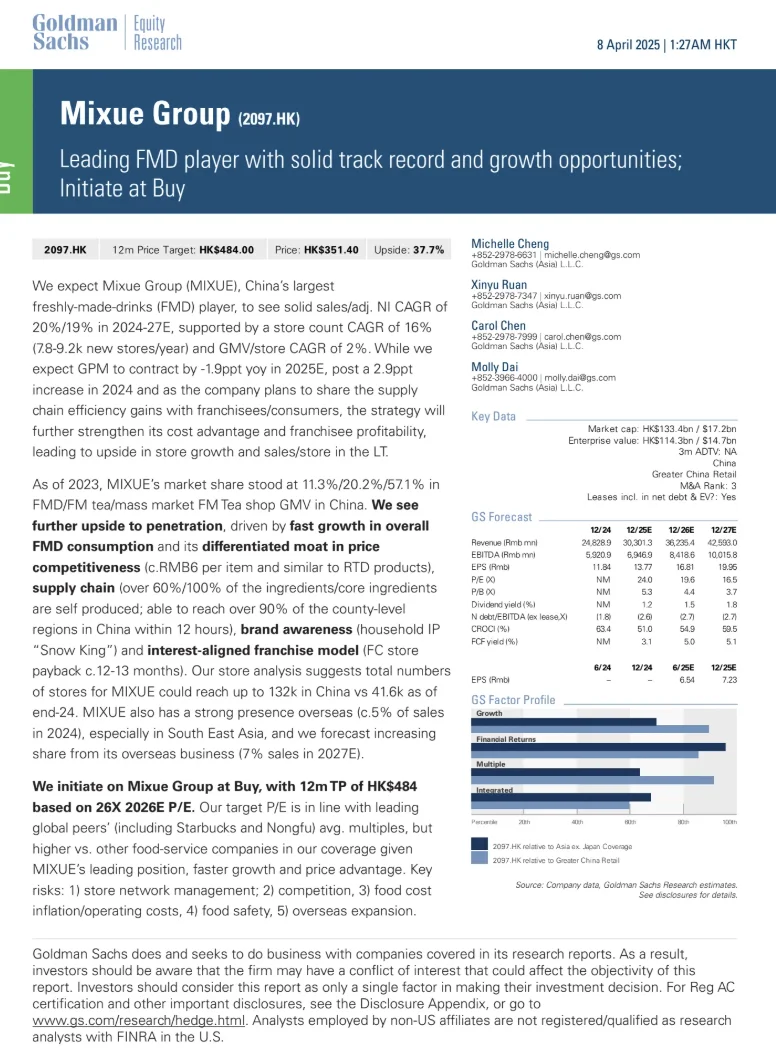

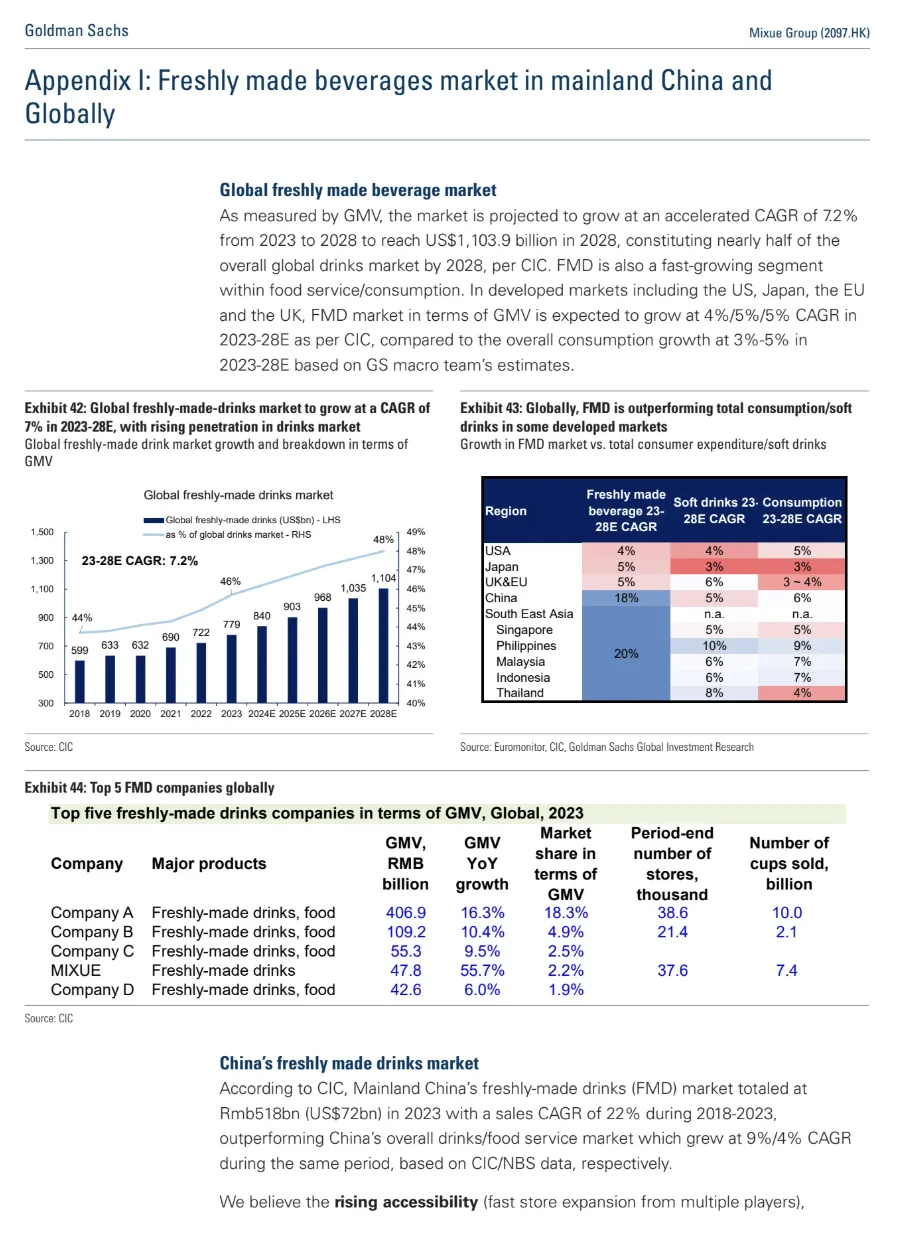

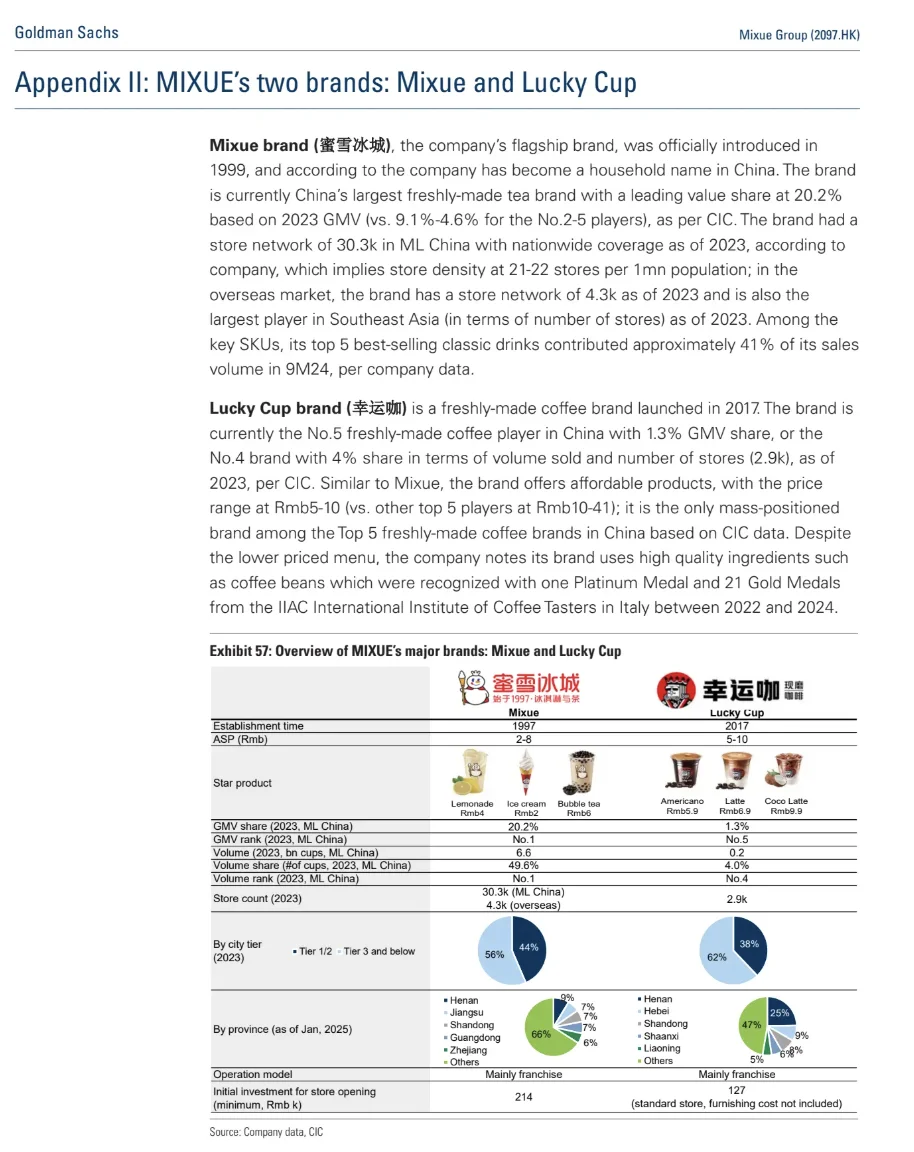

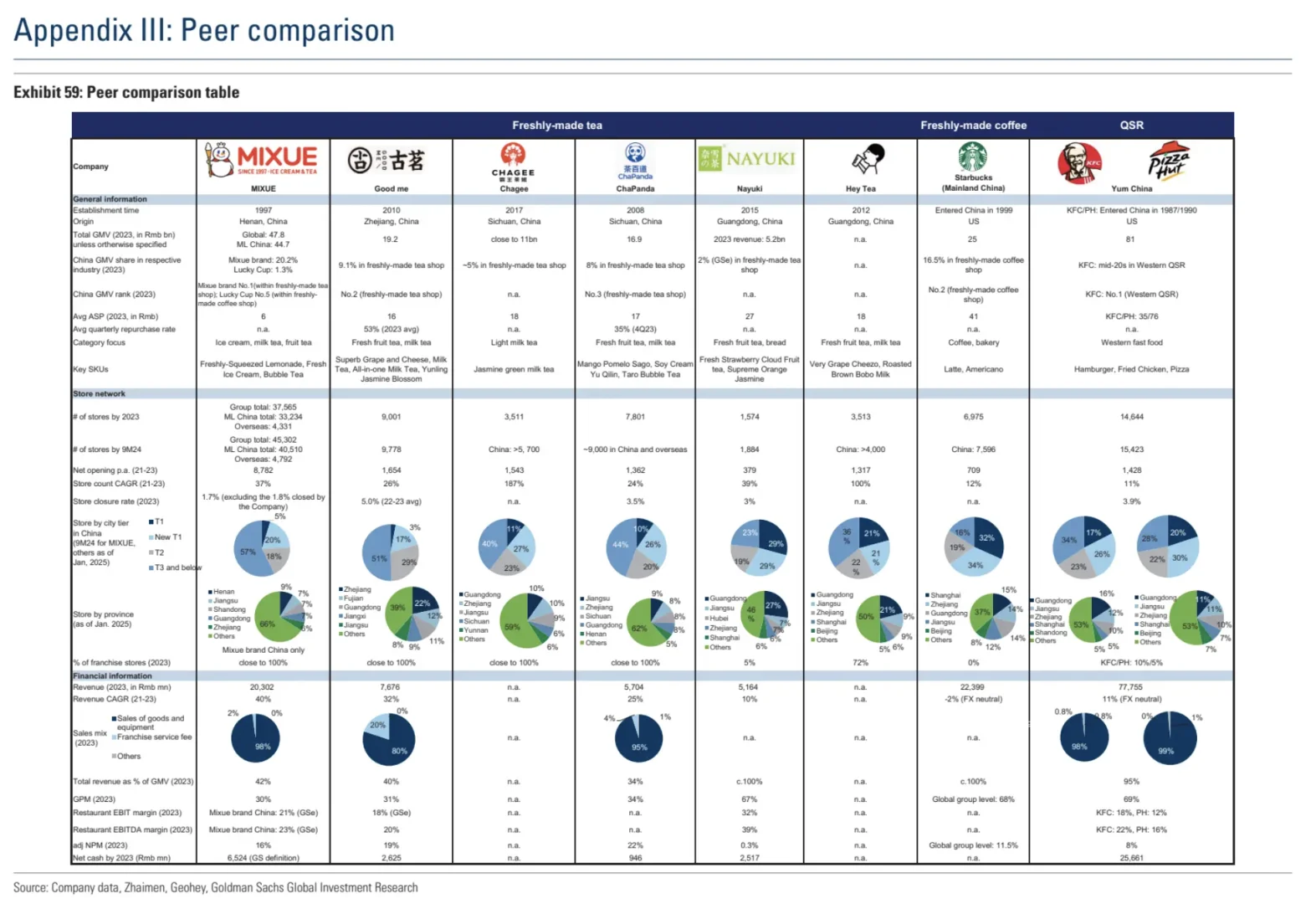

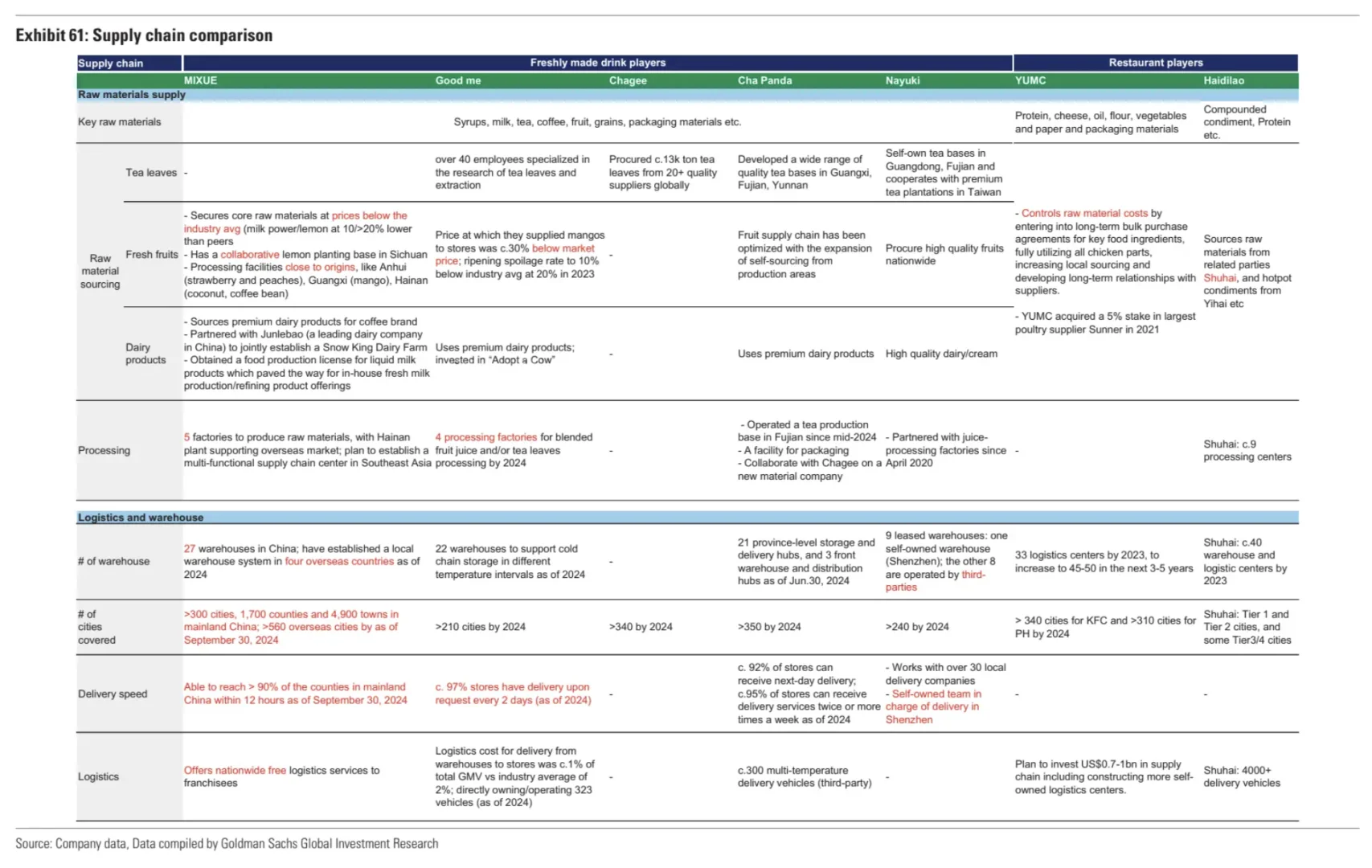

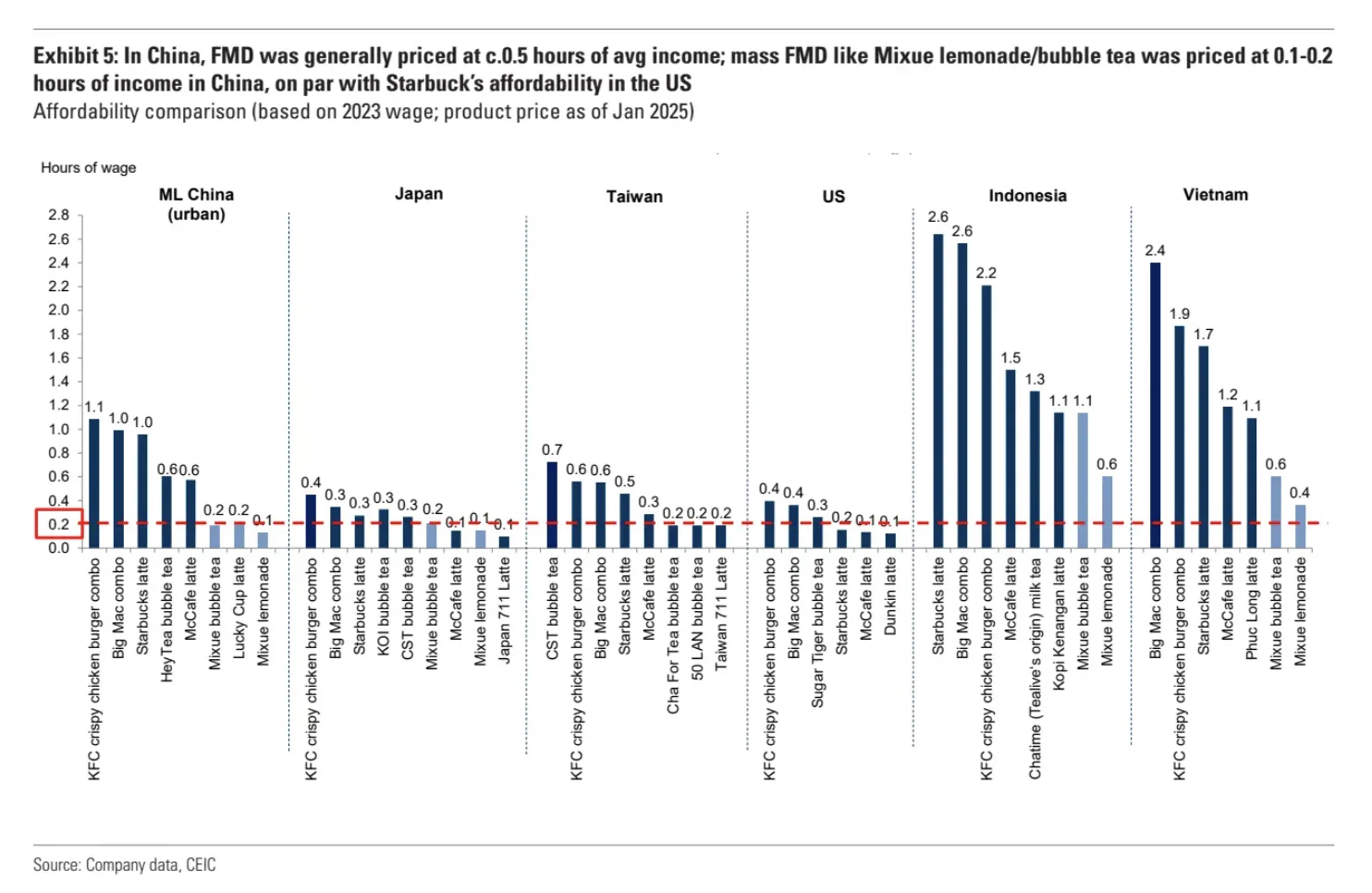

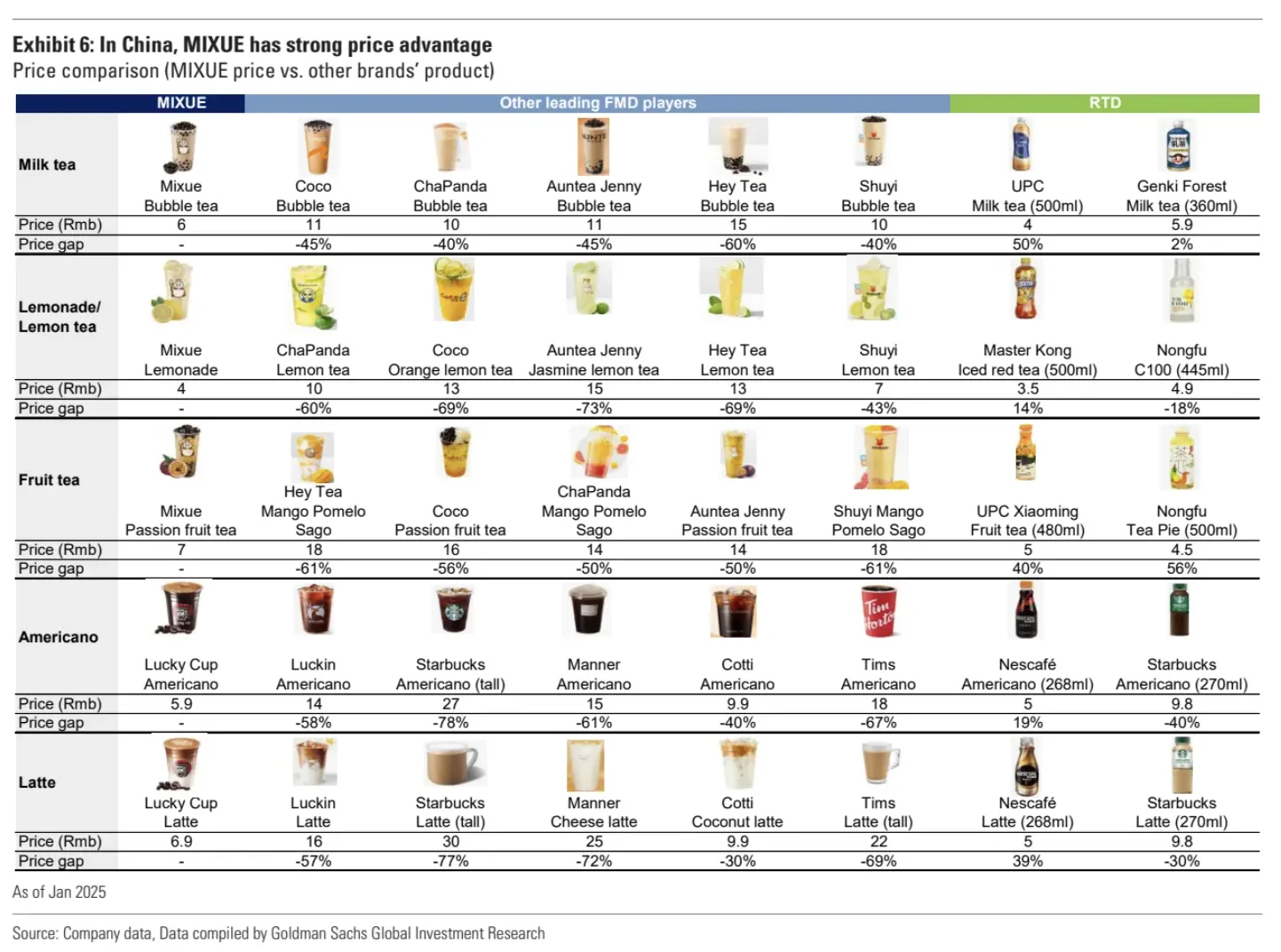

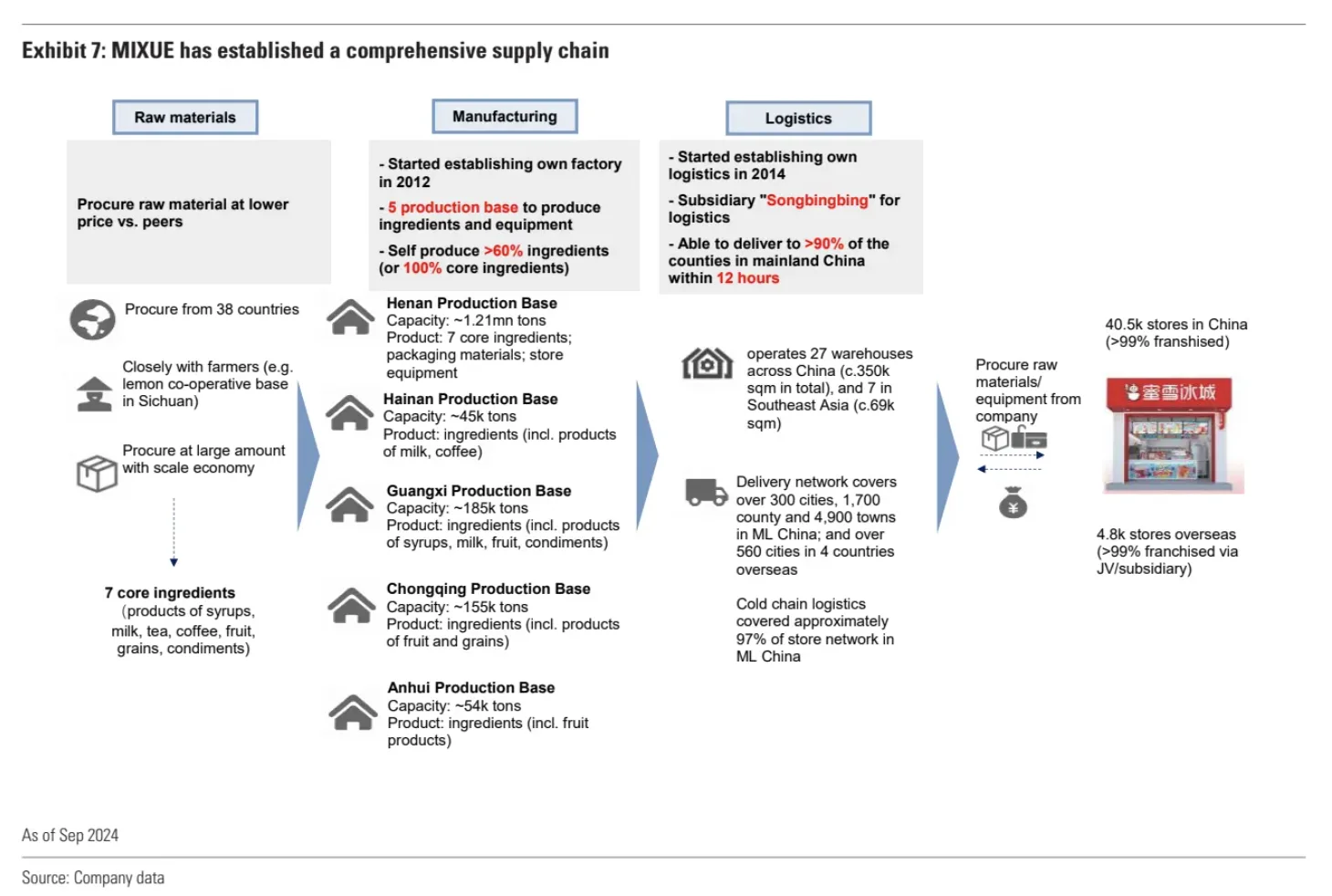

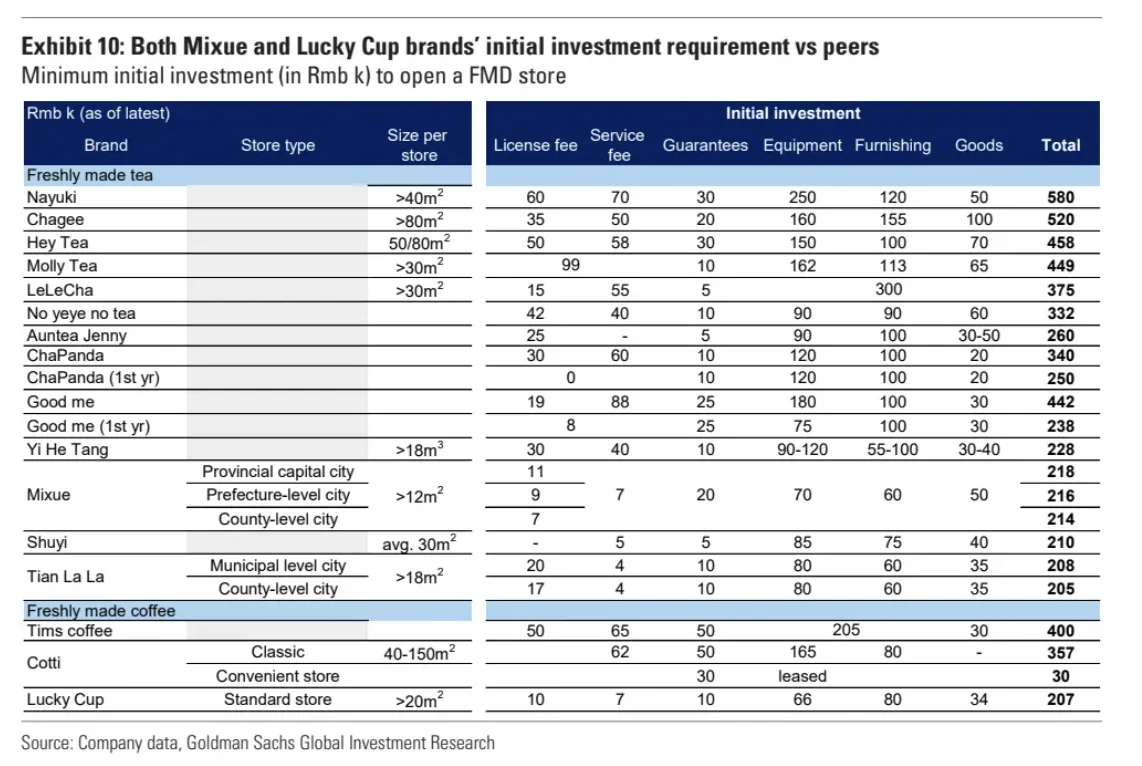

◾️\n \n贸易战2.0时代开启,川普昏招连连\n \n北京方面的应对预计会包含更多的财政刺激和其他促进消费的政策\n \n在这个环境下,国内消费是比较被看好的板块\n \n今天,分享一篇高盛4月7号关于蜜雪冰城的大报告,共50多页\n \n主要观点是作为行业龙头未来几年增长可期\n \n同时估值倍数比同类玩家(星巴克、农夫山泉)都便宜\n \nstock price还有较大上升空间\n \n◾️\n \n这是一篇首次覆盖,内容非常全面\n \n主要回答了两个核心问题\n \n- 蜜雪的产品在行业内有什么特点?\n \n- 尽管目前国内规模已经很大,如何看待未来增长空间?\n \n附录中还包括中国及全球鲜饮市场分析,见p2\n \n旗下两大品牌蜜雪、幸运咖和其他玩家的关键指标对比,见p3-4\n \n公司概况、成长历程等\n \n◾️\n \n下面展开一些\n \n◾️\n \n1.行业及公司概况\n \n- 现制饮品市场快速增长\n \n23年中国市场总额达$720亿,预计2023-28年CAGR为18%\n \n- 蜜雪是中国最大的现制饮品公司\n \n24年的总GMV为583亿\n \n在国内现制饮品/现制茶饮/大众现制茶饮市场的份额\n \n分别为11.3%/20.2%/57.1%\n \n在全球拥有4.65万家门店,超过99%为特许经营模式\n \n有4.61万门店在国内,其余分布于11个国家\n \n- 蜜雪的增长策略\n \n提高门店密度,推出更多品类\n \n覆盖更多空白市场例如国内和海外的二三线城市及乡镇\n \n通过实惠的价格进一步提高市场渗透率\n \n◾️\n \n2.蜜雪的竞争优势\n \n- 深入人心的性价比定位,见p5-6\n \n蜜雪的产品定位是0.1-0.3小时的工资\n \n大部分产品是0.5倍小时工资\n \n- 强大而全面的供应链,见p7-8\n \n为加盟商自产超过60%的原料,100%的核心原料\n \n规模效应进一步增强议价权\n \n高效的物流能力\n \n能在90%以上的全国县级区域,实现12小时内的配送时效\n \n- 强大的品牌知名度以及家喻戶晓的IP“雪王”\n \n有较高的营销回报\n \n- 利益一致的特许经营模式和高效的运营,可快速扩张\n \n相比其他玩家,加盟商的初期投资相对较低,12-13个月可回本\n \n单位经营模型和投入产出数字见p9-10\n \n◾️\n \n3.未来增长空间多大?\n \n有10页左右来做市场分析和建模测算\n \n- 行业增长空间来自现制饮品比起成熟的即时饮品\n \n以及我国的人均消费杯数比起成熟国家\n \n都有较大差距\n \n- 在现制饮品市场拥有竞争优势的蜜雪\n \n会比行业增长更快\n \n在营收方面,预计24-27年的CAGR为20%\n \n#研报 #蜜雪冰城 #奶茶 #基本面分析 #行业研究 #商业思维 #投资 #港股 #投研 #雪王

发表评论

发表评论: