研报速递

研报速递

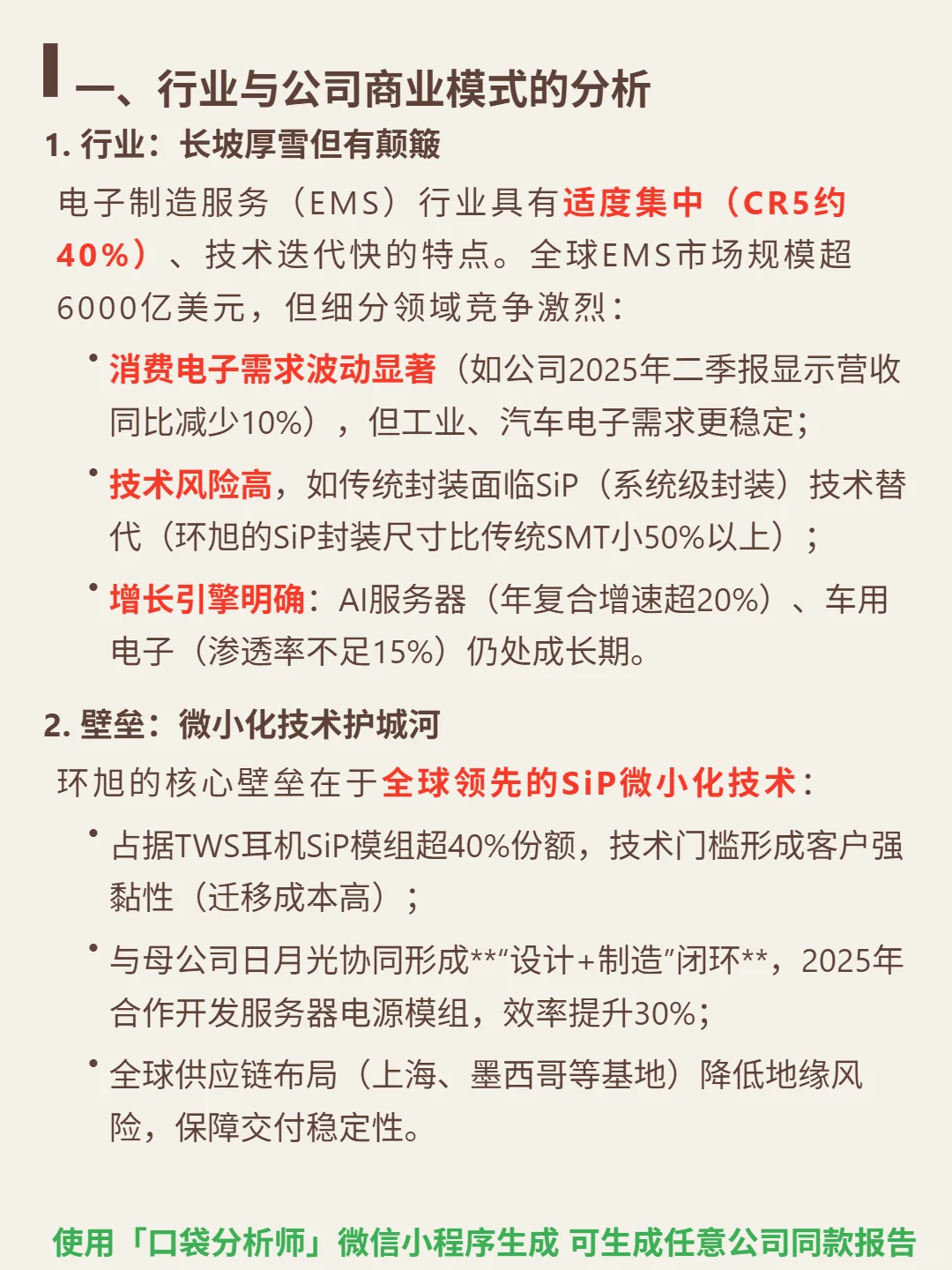

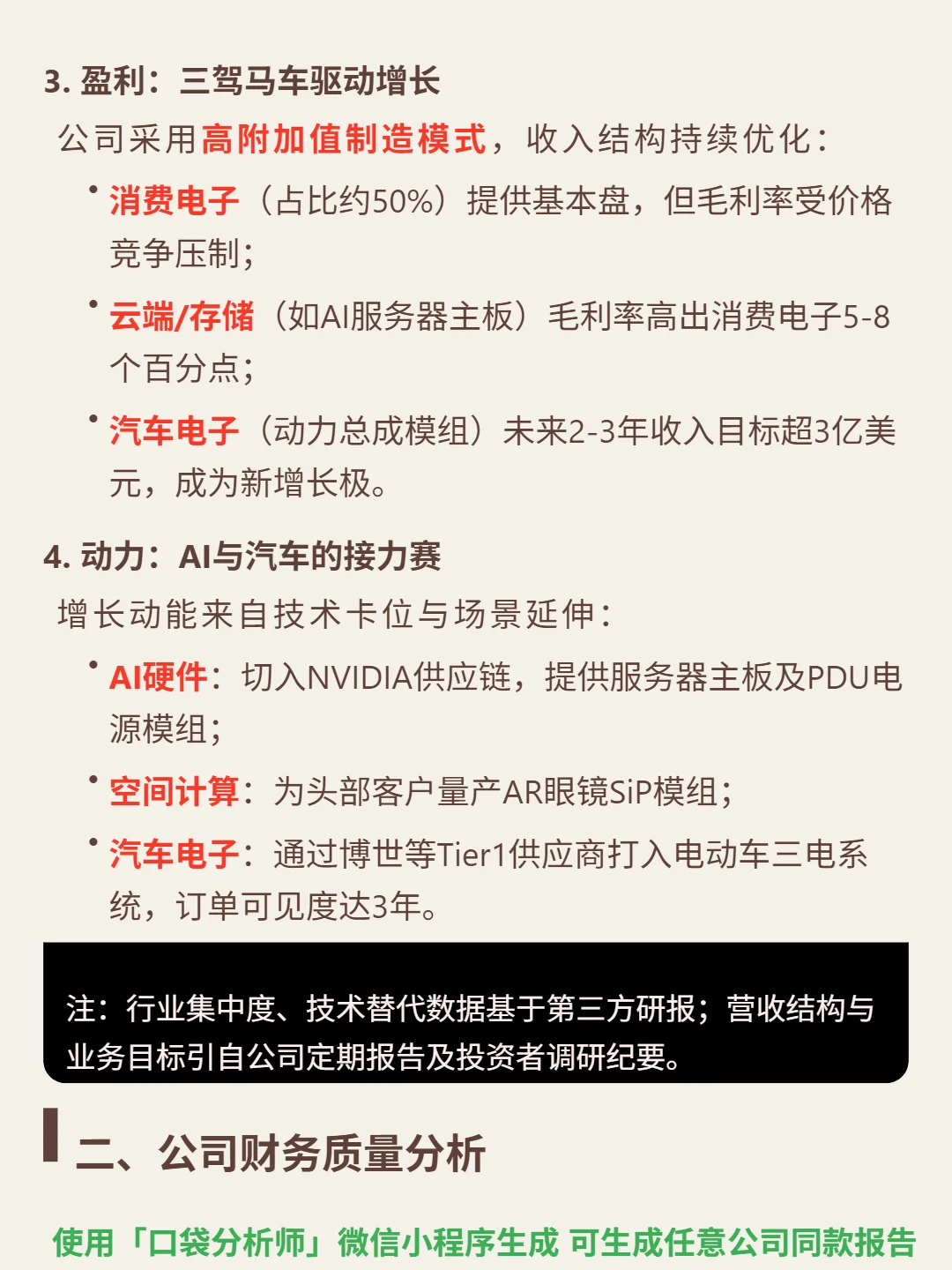

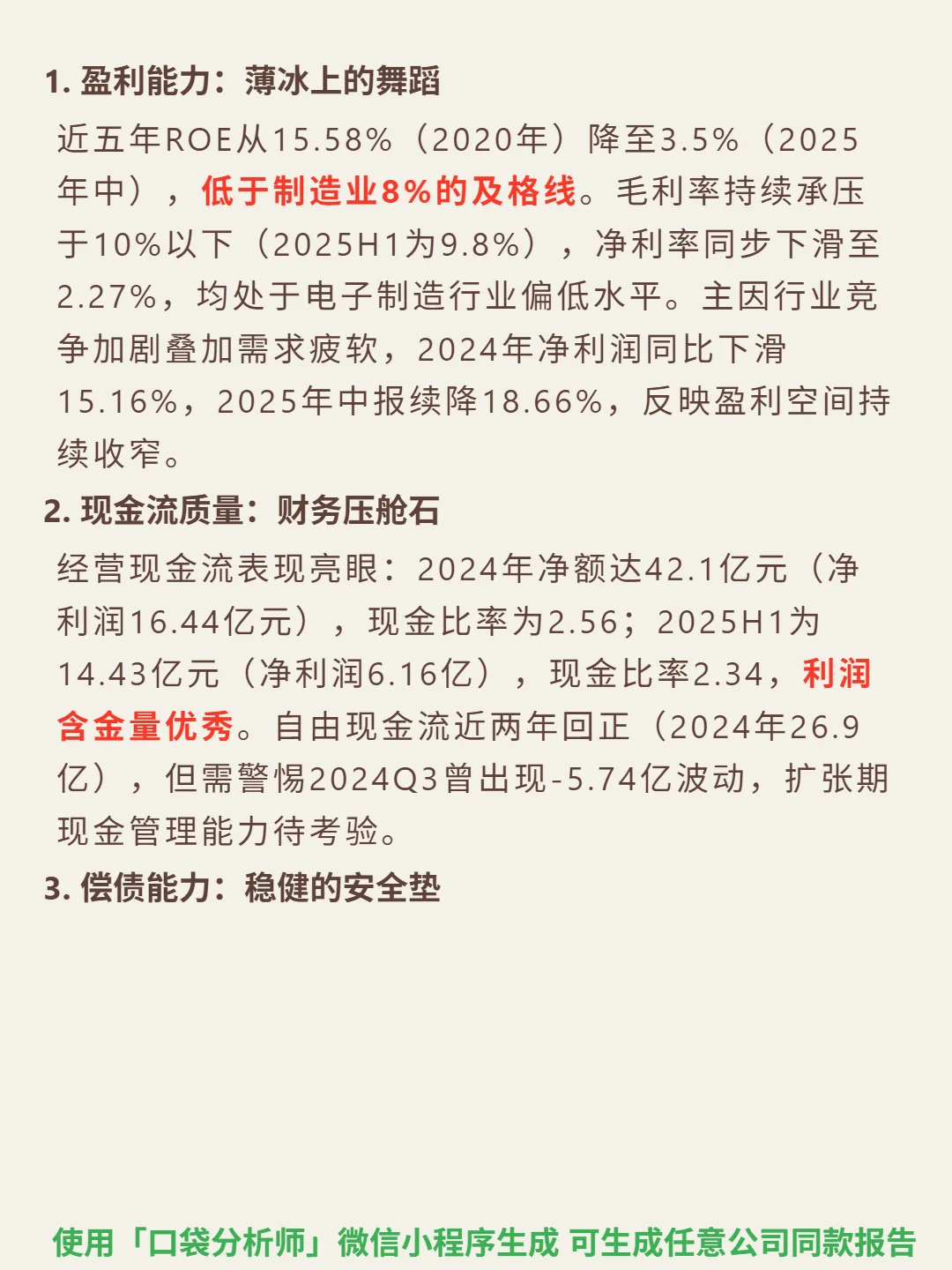

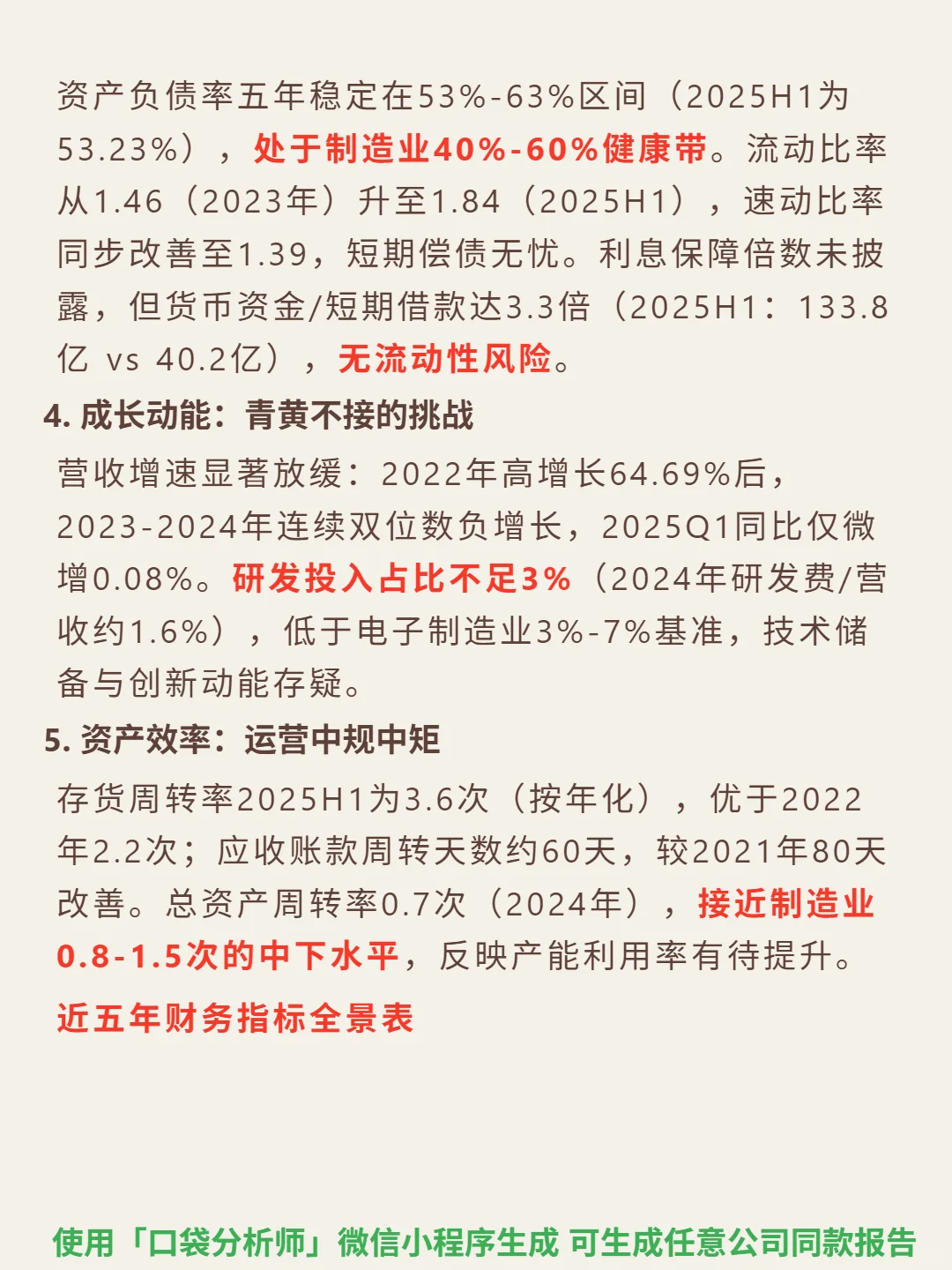

研究环旭电子,最核心的矛盾在于:SiP技术护城河能否对冲行业波动与盈利下滑?\n \n🎯核心逻辑:公司是电子制造服务(EMS)提供商,核心壁垒是全球领先的SiP微小化技术(TWS耳机SiP模组份额超40%,与日月光协同“设计+制造”闭环,SiP封装尺寸比传统SMT小50%以上)。行业特点:长坡厚雪但波动显著(全球市场超6000亿美元,CR5约40%),增长引擎为AI服务器(年复合增速超20%)、车用电子(渗透率不足15%),但消费电子需求波动大(2025年二季报营收同比降10%),技术迭代快(传统封装面临SiP替代风险)。\n \n📈财务亮点:盈利能力持续恶化,近五年ROE从15.58%(2020)降至3.5%(2025H1),毛利率长期低于10%(2025H1为9.8%),净利率2.27%(2025H1),2024-2025H1净利润同比分别降15.2%、18.7%。现金流与偿债能力稳健,2024年经营现金流净额42.1亿元(净利润16.44亿元),现金比率2.56;资产负债率稳定在53%-63%(2025H1为53.23%),货币资金/短期借款达3.3倍,无流动性风险。但营收增长乏力(2022年增长64.69%后,2023-2024年连续负增长,2025Q1微增0.08%),研发投入不足(2024年研发费/营收约1.6%,低于电子制造业3%-7%基准)。\n#环旭电子#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: