研报速递

研报速递

北方华创正受益于中国晶圆厂设备扩张和先进节点技术发展的双重红利。尽管3Q25业绩符合预期,但其营收增长强劲,显示出公司在国产替代浪潮中的核心地位。

一. 3Q25业绩速览:营收超预期,研发驱动未来

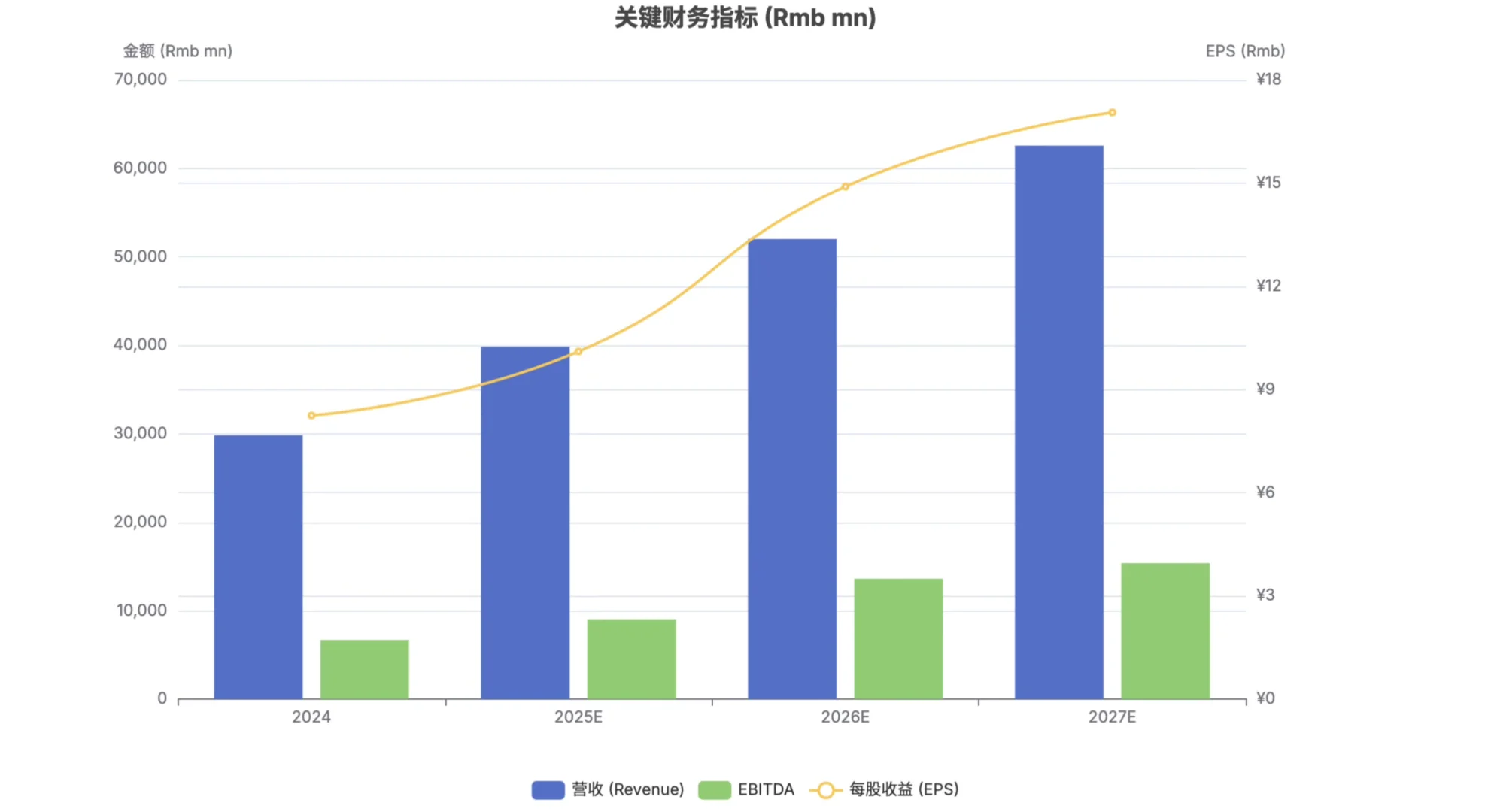

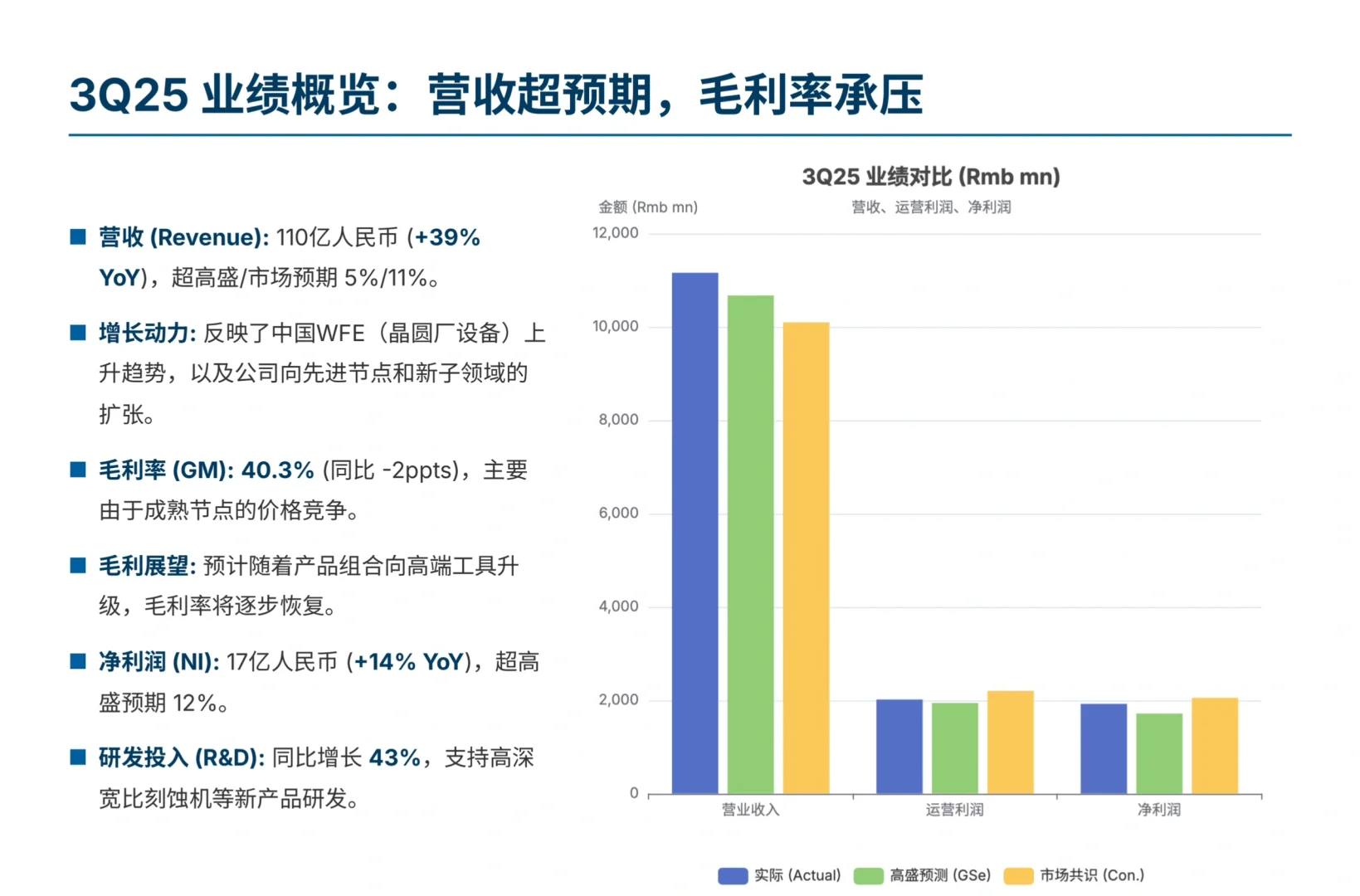

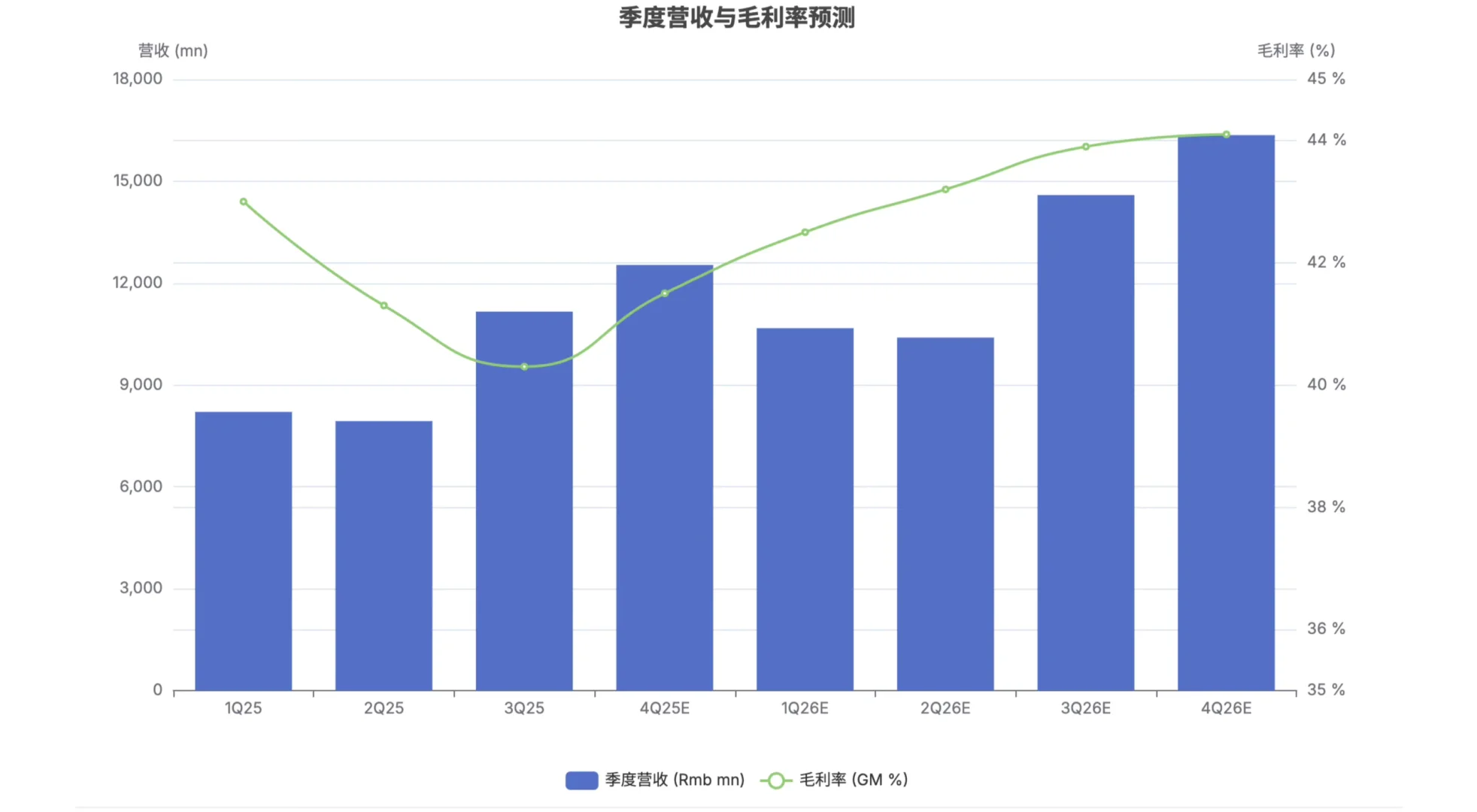

营收强劲增长: 实现营收110亿人民币,同比增长高达39%,分别超过高盛和市场普遍预期的5%和11%。

增长动力何在? 这主要反映了中国WFE(晶圆厂设备)市场的强劲上升趋势,以及北方华创在先进节点和新设备领域的成功扩张。

毛利率暂时承压: 3Q25毛利率为40.3%(同比下降2个百分点),主要原因是成熟节点设备面临一定的价格竞争。但随着产品组合向高端工具升级,毛利率将逐步恢复。

加大研发投入: 公司3Q25研发支出同比增长43%,显示其正大力投入高深宽比刻蚀机等新产品的研发,为长期增长蓄力。

二. 市场前景:需求强劲,国产化加速

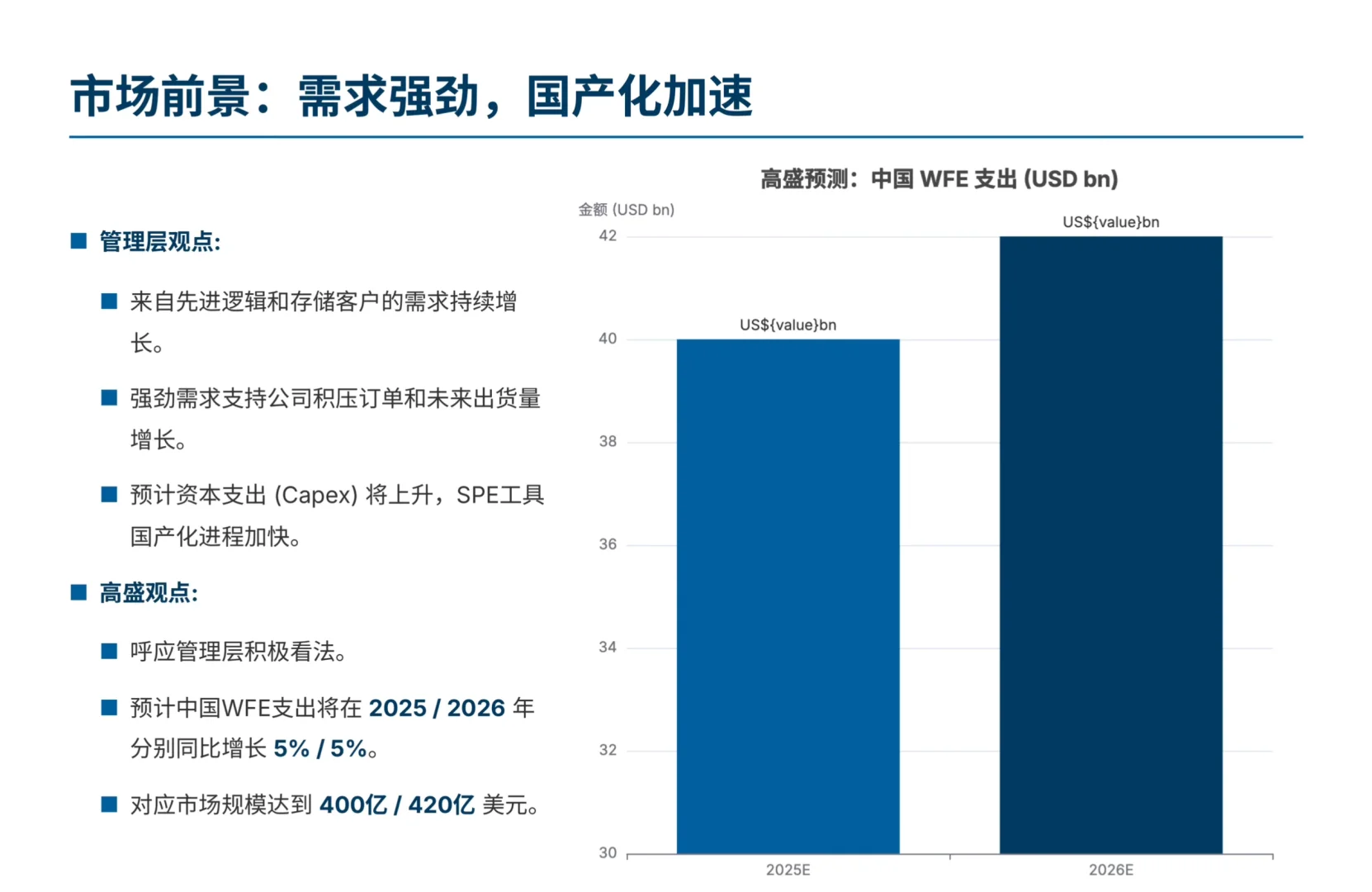

管理层视角: 公司管理层对来自先进逻辑和存储客户的需求增长持积极态度。强劲的需求正支持公司积压订单和未来出货量的增长。同时,管理层预计未来资本支出将上升,半导体生产设备(SPE)的国产化进程将进一步加快。

高盛观点: 高盛呼应了管理层的积极看法,并预测中国WFE支出将持续增长,预计在2025年和2026年分别达到400亿和420亿美元(同比均增长5%)。

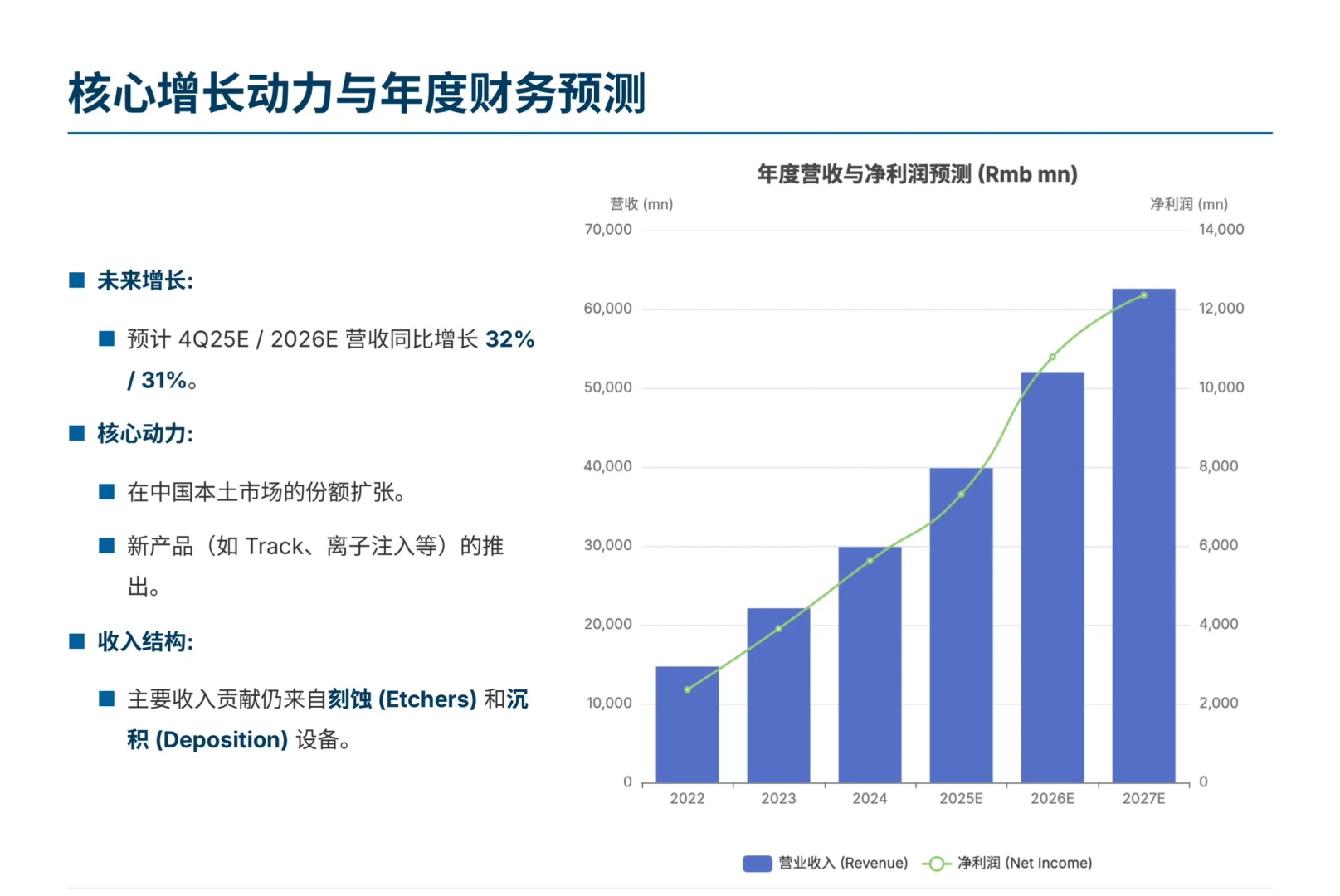

在这一背景下,高盛预计北方华创将在2025年第四季度和2026年全年分别实现32%和31%的营收同比增长。

三. 增长核心:巩固主力,拓展新品

北方华创的增长动力清晰可见:

1. 核心业务稳固: 刻蚀和沉积设备仍是公司的主要收入来源。

2. 本土份额扩张: 在中国本土市场,公司的市场份额正持续扩大。

3. 新产品放量: 公司正积极拓展Track(涂胶显影设备)、离子注入等新产品领域,打开新的增长空间。

四. 风险提示

高盛同时指出了两大潜在的下行风险:

1. 出口限制: 美国对中国半导体公司可能采取进一步出口限制,这或将推迟其产能扩张,从而减少对北方华创设备的需求。

2. 扩产放缓: 北方华创的成熟节点客户若产能扩张慢于预期,可能导致公司收入增长低于预期。

#行业报告 #行业研究 #高盛#北方华创#半导体#半导体设备#财报#财务分析

一. 3Q25业绩速览:营收超预期,研发驱动未来

营收强劲增长: 实现营收110亿人民币,同比增长高达39%,分别超过高盛和市场普遍预期的5%和11%。

增长动力何在? 这主要反映了中国WFE(晶圆厂设备)市场的强劲上升趋势,以及北方华创在先进节点和新设备领域的成功扩张。

毛利率暂时承压: 3Q25毛利率为40.3%(同比下降2个百分点),主要原因是成熟节点设备面临一定的价格竞争。但随着产品组合向高端工具升级,毛利率将逐步恢复。

加大研发投入: 公司3Q25研发支出同比增长43%,显示其正大力投入高深宽比刻蚀机等新产品的研发,为长期增长蓄力。

二. 市场前景:需求强劲,国产化加速

管理层视角: 公司管理层对来自先进逻辑和存储客户的需求增长持积极态度。强劲的需求正支持公司积压订单和未来出货量的增长。同时,管理层预计未来资本支出将上升,半导体生产设备(SPE)的国产化进程将进一步加快。

高盛观点: 高盛呼应了管理层的积极看法,并预测中国WFE支出将持续增长,预计在2025年和2026年分别达到400亿和420亿美元(同比均增长5%)。

在这一背景下,高盛预计北方华创将在2025年第四季度和2026年全年分别实现32%和31%的营收同比增长。

三. 增长核心:巩固主力,拓展新品

北方华创的增长动力清晰可见:

1. 核心业务稳固: 刻蚀和沉积设备仍是公司的主要收入来源。

2. 本土份额扩张: 在中国本土市场,公司的市场份额正持续扩大。

3. 新产品放量: 公司正积极拓展Track(涂胶显影设备)、离子注入等新产品领域,打开新的增长空间。

四. 风险提示

高盛同时指出了两大潜在的下行风险:

1. 出口限制: 美国对中国半导体公司可能采取进一步出口限制,这或将推迟其产能扩张,从而减少对北方华创设备的需求。

2. 扩产放缓: 北方华创的成熟节点客户若产能扩张慢于预期,可能导致公司收入增长低于预期。

#行业报告 #行业研究 #高盛#北方华创#半导体#半导体设备#财报#财务分析

发表评论

发表评论: