研报速递

研报速递

这篇国泰君安的研报是很好的债券基金入门材料,基金因子筛选和业绩评价的分析框架可迁移性很强,对于像我这样的固收小白来说绝对值得一读!

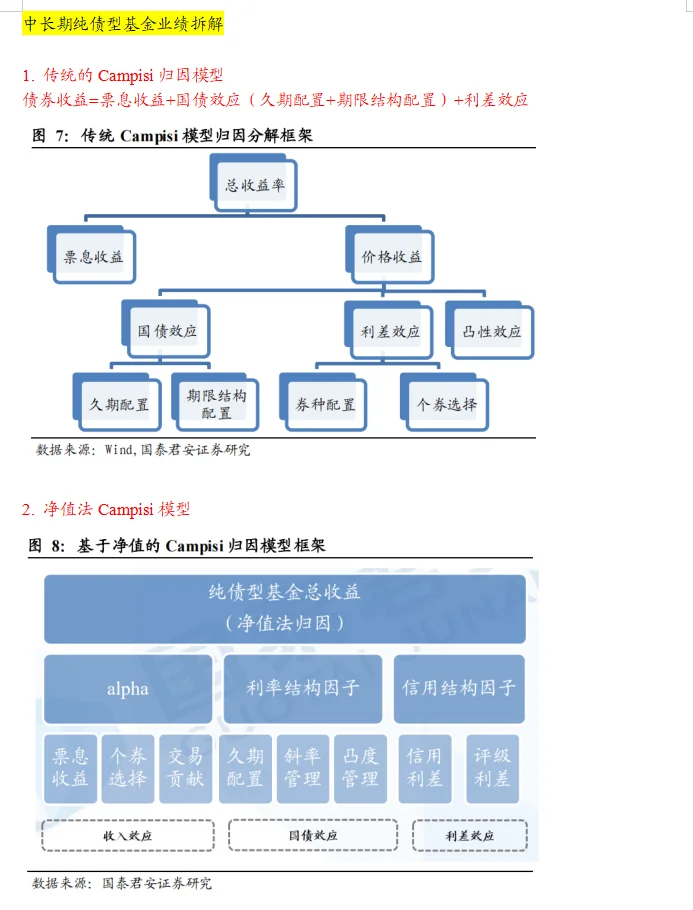

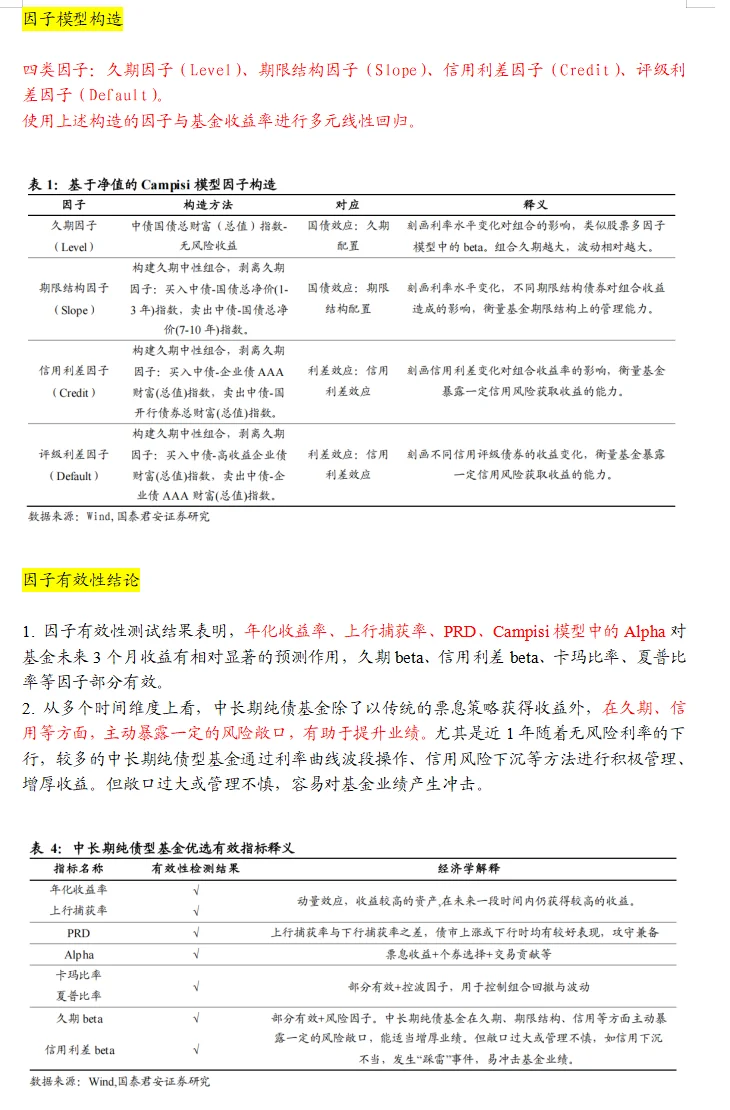

中长期纯债型基金业绩拆解主要有传统的Campisi归因模型和净值法Campisi模型。报告将净值法归因拆分成久期因子(Level)、期限结构因子(Slope)、信用利差因子(Credit)、评级利差因子(Default),并使用上述构造的因子与基金收益率进行多元线性回归。因子有效性测试结果表明,年化收益率、上行捕获率、PRD、Campisi模型中的Alpha对基金未来3个月收益有相对显著的预测作用,久期beta、信用利差beta、卡玛比率、夏普比率等因子部分有效。

回测结果来看,报告将构造的因子优选策略与Wind中长期纯债基金指数、中债总财富(1-3年)指数、中债总财富(3-5年)指数、中债总财富(7-10年)指数、备选池等权组合进行对比,结果表明:1)长期业绩方面,因子优选策略整体稳健,2017年1月4日至2022年8月31日,年化收益率5.05%,长期跑赢上述其他指数。2)从风险收益特征的角度看,因子优选策略最大回撤1.27%、年化波动率0.71%,夏普比率7.11、卡玛比率3.98,各指标均优于上述其他指数。

#债券基金 #债基 #债基理财 #研报分享 #研报阅读 #债券投资

中长期纯债型基金业绩拆解主要有传统的Campisi归因模型和净值法Campisi模型。报告将净值法归因拆分成久期因子(Level)、期限结构因子(Slope)、信用利差因子(Credit)、评级利差因子(Default),并使用上述构造的因子与基金收益率进行多元线性回归。因子有效性测试结果表明,年化收益率、上行捕获率、PRD、Campisi模型中的Alpha对基金未来3个月收益有相对显著的预测作用,久期beta、信用利差beta、卡玛比率、夏普比率等因子部分有效。

回测结果来看,报告将构造的因子优选策略与Wind中长期纯债基金指数、中债总财富(1-3年)指数、中债总财富(3-5年)指数、中债总财富(7-10年)指数、备选池等权组合进行对比,结果表明:1)长期业绩方面,因子优选策略整体稳健,2017年1月4日至2022年8月31日,年化收益率5.05%,长期跑赢上述其他指数。2)从风险收益特征的角度看,因子优选策略最大回撤1.27%、年化波动率0.71%,夏普比率7.11、卡玛比率3.98,各指标均优于上述其他指数。

#债券基金 #债基 #债基理财 #研报分享 #研报阅读 #债券投资

发表评论

发表评论: