研报速递

研报速递

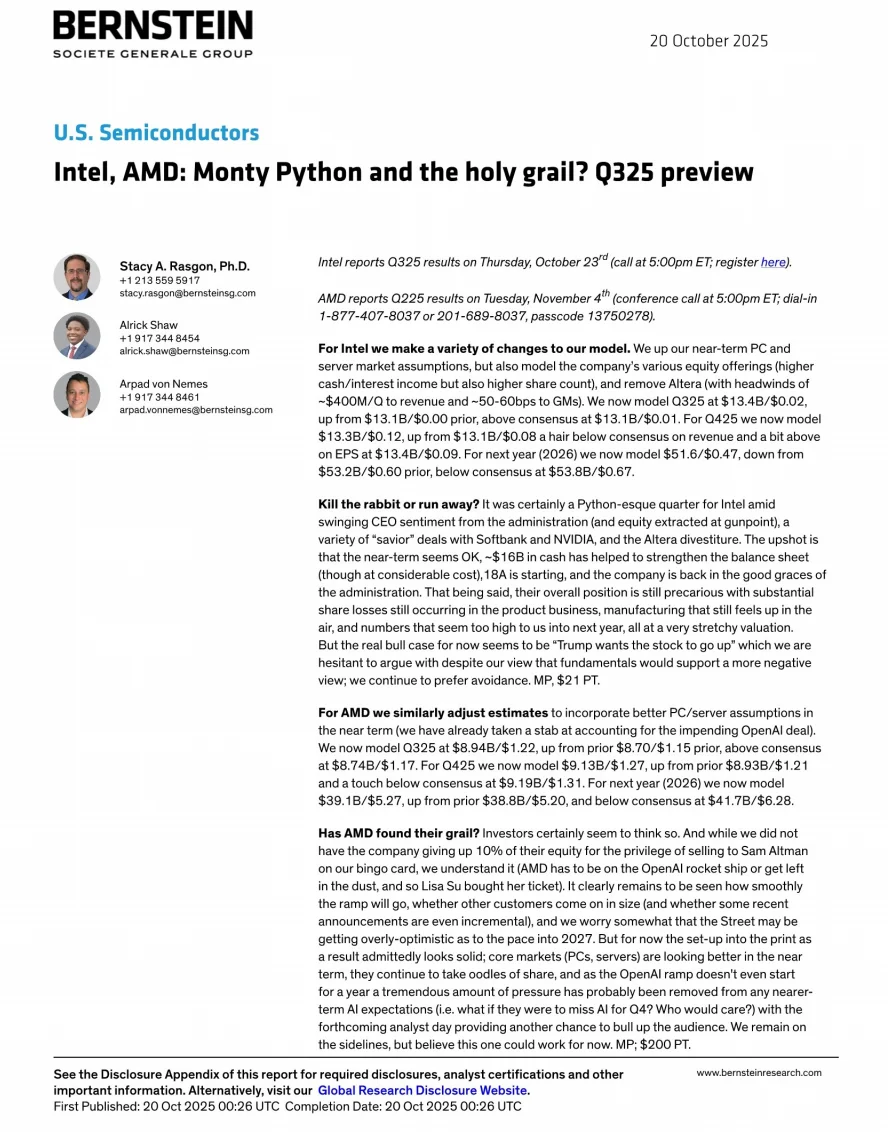

又到了激动人心的财报季。作为科技产业的基石,英特尔和AMD的业绩不仅是公司自身的晴雨表,更是整个PC和数据中心市场的风向标。

分析师用(巨蟒与圣杯)来形容,暗示了两家公司截然不同的处境。

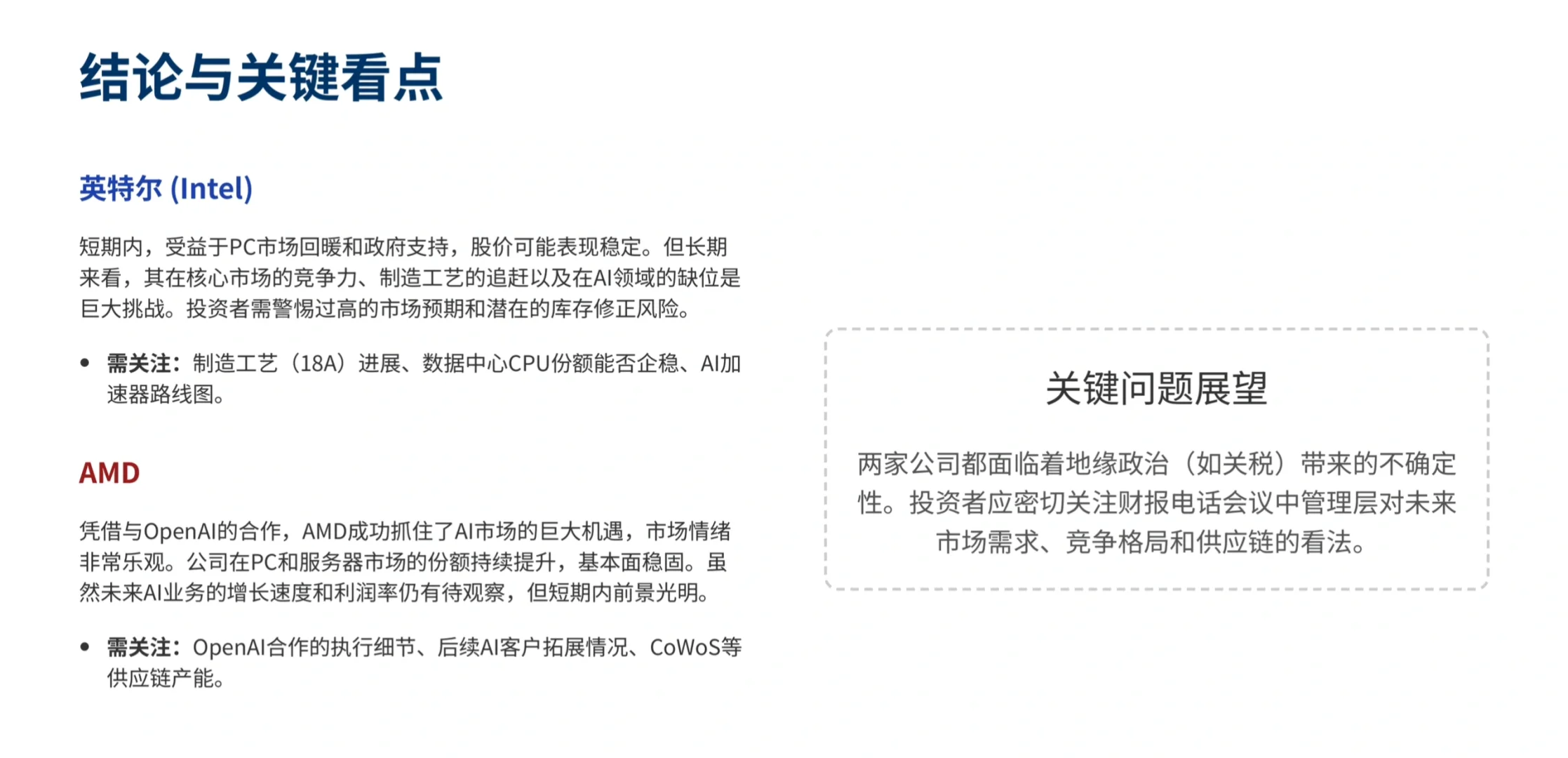

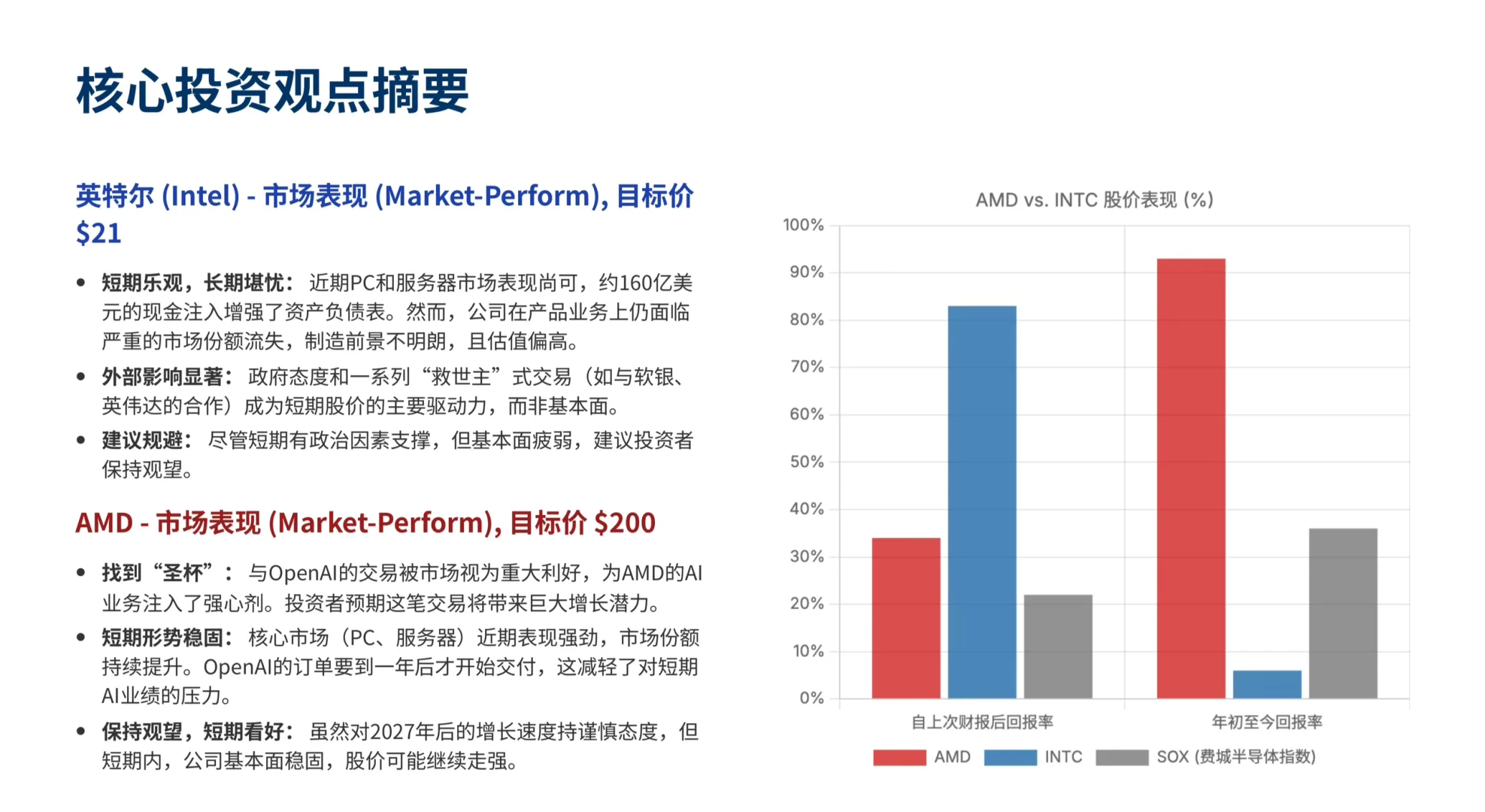

英特尔:短期“续命”,长期“渡劫” 😟

对于英特尔,短期尚可,但长期风险巨大。

📈 短期乐观因素:

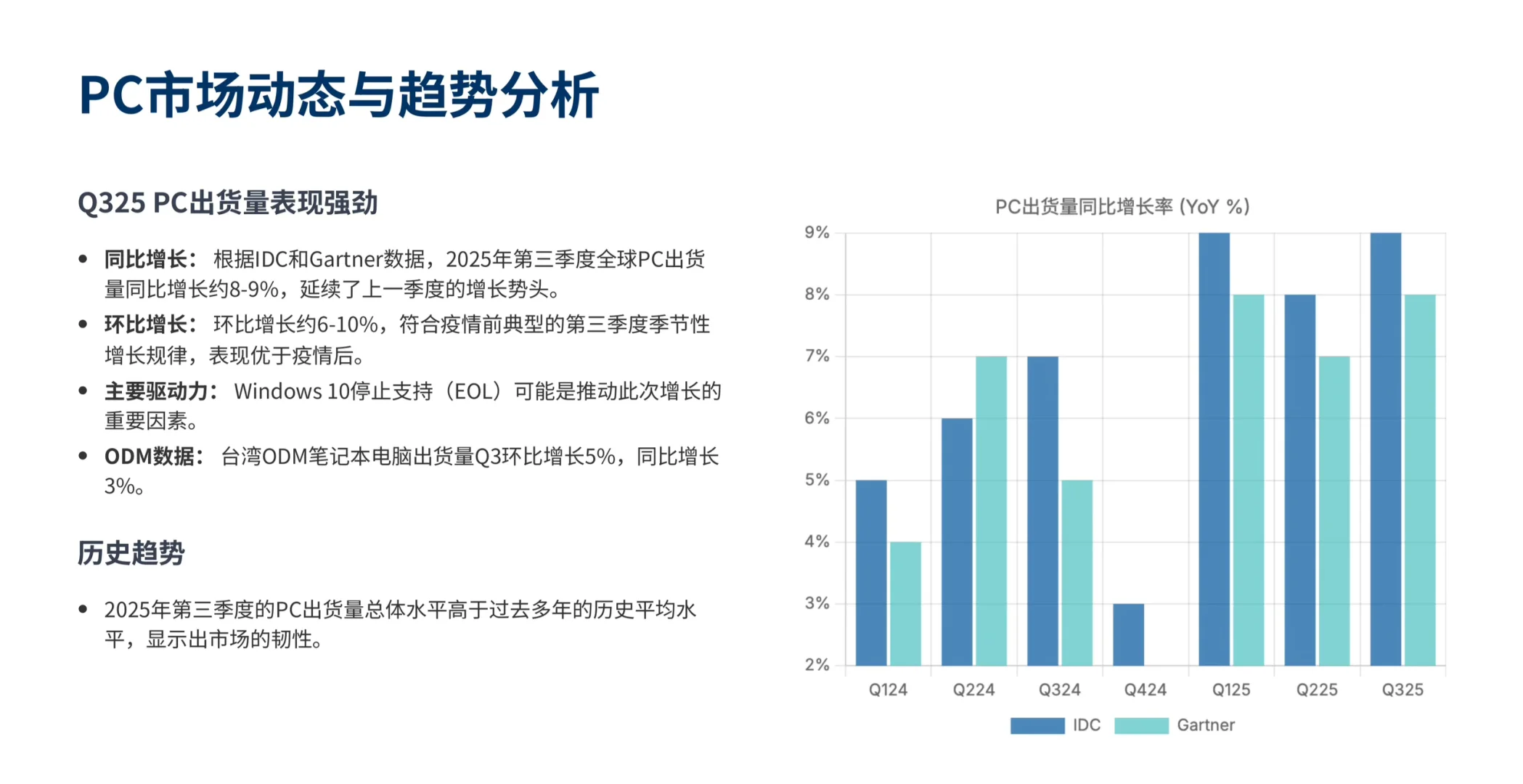

PC市场回暖: 受益于Windows 10即将停止服务带来的换机潮,Q3的PC出货量表现强劲,这为英特尔的客户端业务(CCG)带来了一丝喘息之机。

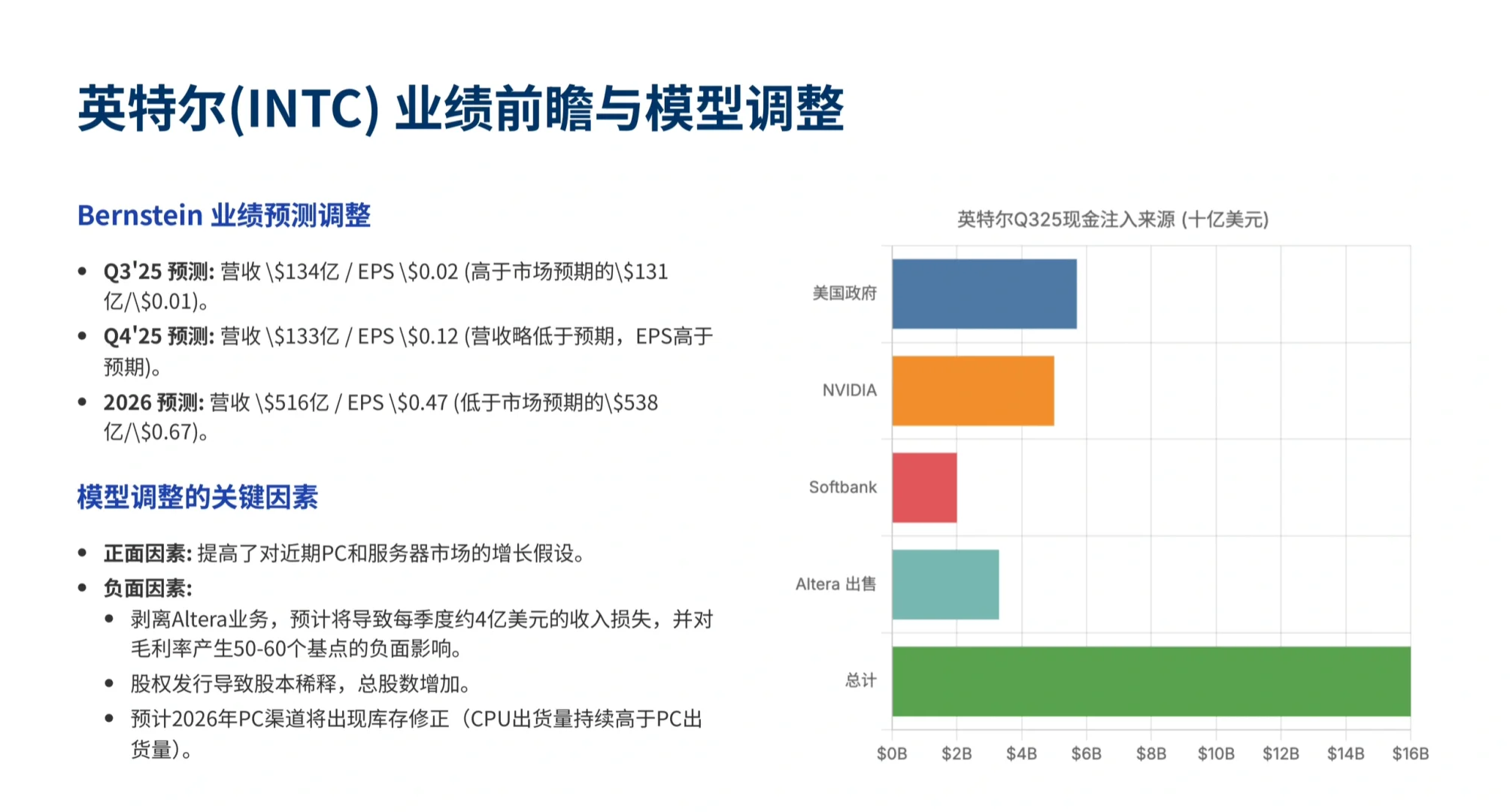

现金流注入: 通过出售Altera部分业务、与英伟达和软银的交易,英特尔在第三季度获得了约160亿美元的现金,暂时稳住了阵脚。

📉 长期严峻挑战:

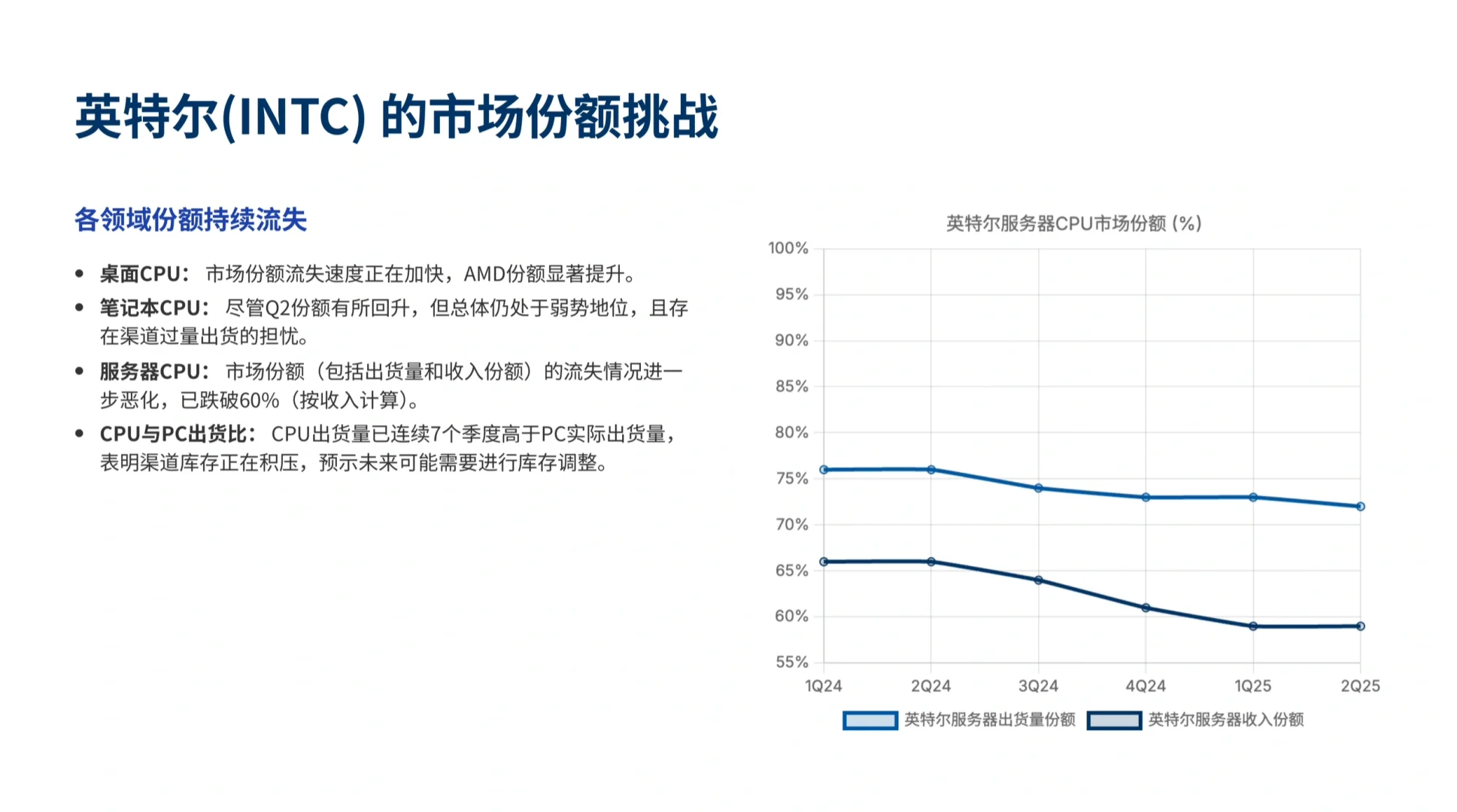

1. 市场份额“雪崩”: 英特尔在桌面、笔记本、服务器三大核心CPU市场的份额都在持续被AMD侵蚀,其中服务器CPU的收入份额已跌破60%。

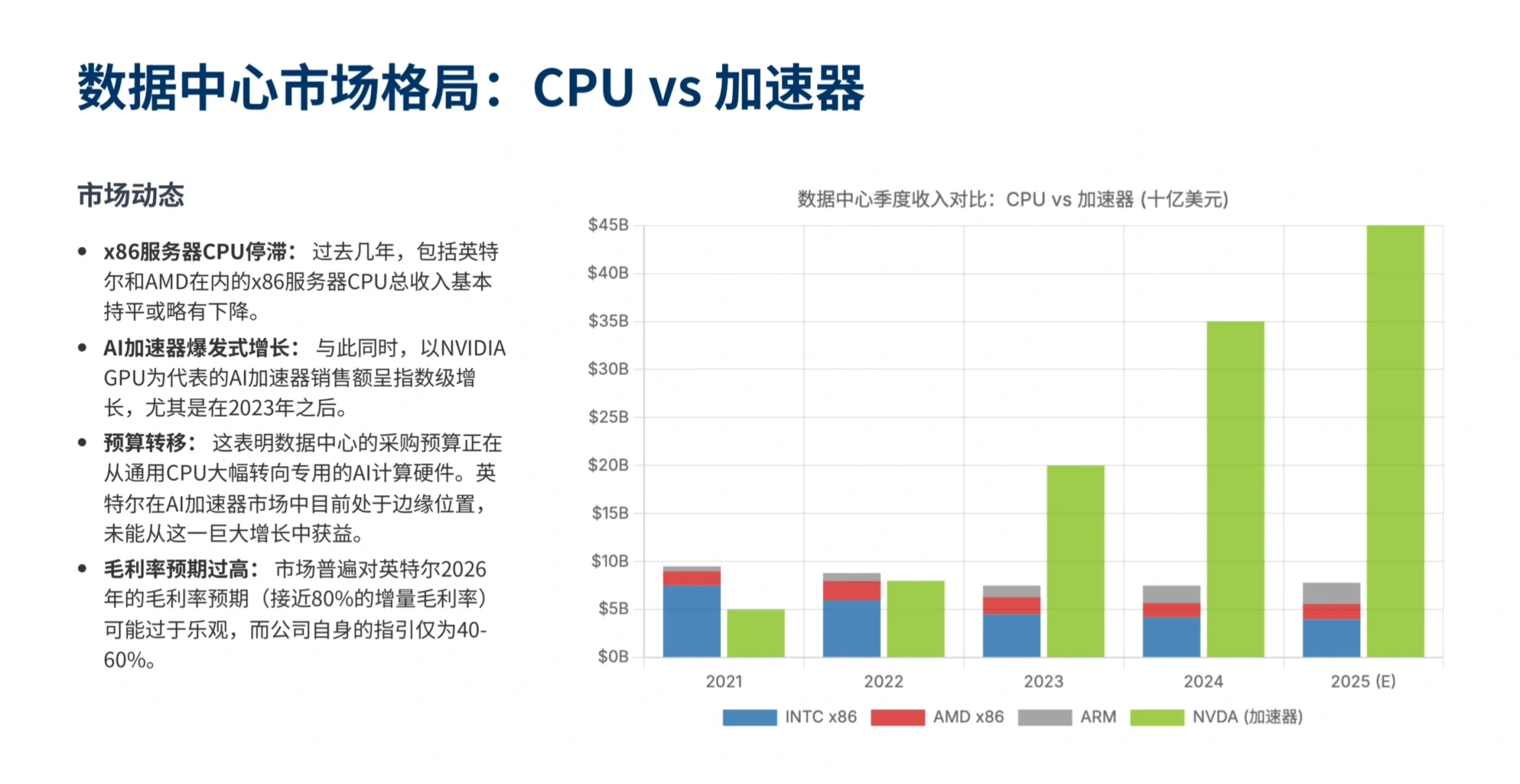

2. 错失AI浪潮: 客户的预算正疯狂地从传统的通用CPU转向NVIDIA的AI加速器。当AI加速器收入呈指数级增长时,x86服务器CPU的总收入却在原地踏步甚至下滑。

3. 库存隐忧: 英特尔CPU的出货量已连续七个季度高于PC的实际出货量,这意味着渠道中堆积了大量库存。这颗“定时炸弹”可能在2026年引爆,导致订单大幅削减。

4. 前景不明的制造工艺: 尽管18A工艺即将开始,但外界对其能否成功追赶台积电仍充满疑虑。

目前支撑英特尔的,更多是政府支持等非基本面因素。从纯商业角度看,其处境依旧“岌岌可危”。

AMD:手握AI“圣杯”,短期前景光明 😎

核心观点是:短期形势稳固,AI故事极具吸引力。

🚀 强劲的增长动力:

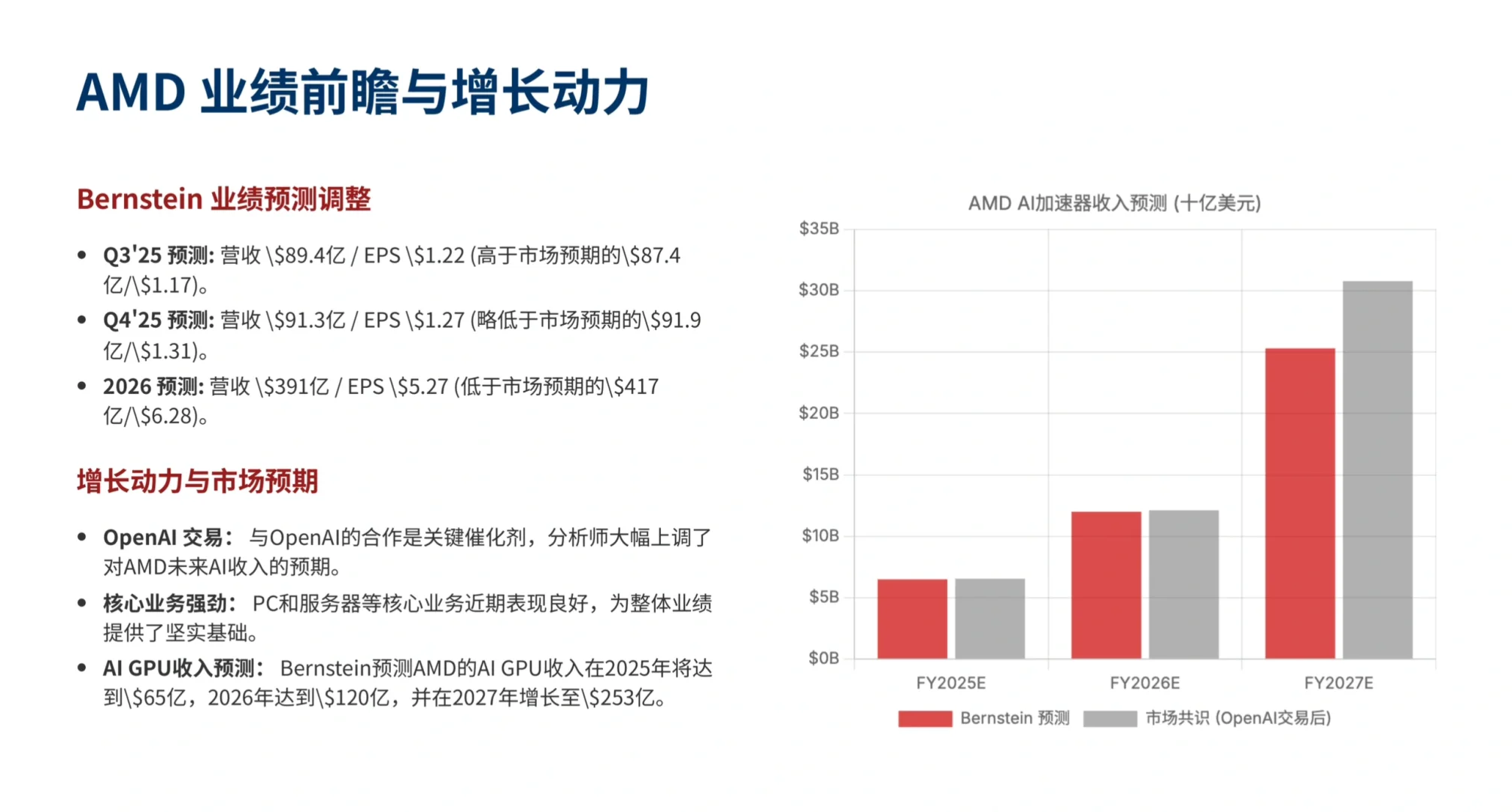

1. 联姻OpenAI: 与OpenAI达成合作,被市场视为AMD抓住了AI时代最重要的一张船票。这份大单直接引爆了市场对AMD AI芯片未来的想象力,分析师预测其AI收入将在2027年超过250亿美元,市场共识甚至更高。

2. 核心业务稳健: 在英特尔节节败退的同时,AMD在PC和服务器市场的份额持续提升,基本盘非常扎实。

3. 短期压力释放: 由于OpenAI的大规模采购要到一年后才开始,这反而减轻了市场对AMD今年Q4 AI业绩的短期压力。

#行业报告 #美股#投资 #英特尔 #AMD #ai #芯片#OpenAI

分析师用(巨蟒与圣杯)来形容,暗示了两家公司截然不同的处境。

英特尔:短期“续命”,长期“渡劫” 😟

对于英特尔,短期尚可,但长期风险巨大。

📈 短期乐观因素:

PC市场回暖: 受益于Windows 10即将停止服务带来的换机潮,Q3的PC出货量表现强劲,这为英特尔的客户端业务(CCG)带来了一丝喘息之机。

现金流注入: 通过出售Altera部分业务、与英伟达和软银的交易,英特尔在第三季度获得了约160亿美元的现金,暂时稳住了阵脚。

📉 长期严峻挑战:

1. 市场份额“雪崩”: 英特尔在桌面、笔记本、服务器三大核心CPU市场的份额都在持续被AMD侵蚀,其中服务器CPU的收入份额已跌破60%。

2. 错失AI浪潮: 客户的预算正疯狂地从传统的通用CPU转向NVIDIA的AI加速器。当AI加速器收入呈指数级增长时,x86服务器CPU的总收入却在原地踏步甚至下滑。

3. 库存隐忧: 英特尔CPU的出货量已连续七个季度高于PC的实际出货量,这意味着渠道中堆积了大量库存。这颗“定时炸弹”可能在2026年引爆,导致订单大幅削减。

4. 前景不明的制造工艺: 尽管18A工艺即将开始,但外界对其能否成功追赶台积电仍充满疑虑。

目前支撑英特尔的,更多是政府支持等非基本面因素。从纯商业角度看,其处境依旧“岌岌可危”。

AMD:手握AI“圣杯”,短期前景光明 😎

核心观点是:短期形势稳固,AI故事极具吸引力。

🚀 强劲的增长动力:

1. 联姻OpenAI: 与OpenAI达成合作,被市场视为AMD抓住了AI时代最重要的一张船票。这份大单直接引爆了市场对AMD AI芯片未来的想象力,分析师预测其AI收入将在2027年超过250亿美元,市场共识甚至更高。

2. 核心业务稳健: 在英特尔节节败退的同时,AMD在PC和服务器市场的份额持续提升,基本盘非常扎实。

3. 短期压力释放: 由于OpenAI的大规模采购要到一年后才开始,这反而减轻了市场对AMD今年Q4 AI业绩的短期压力。

#行业报告 #美股#投资 #英特尔 #AMD #ai #芯片#OpenAI

发表评论

发表评论: