研报速递

研报速递

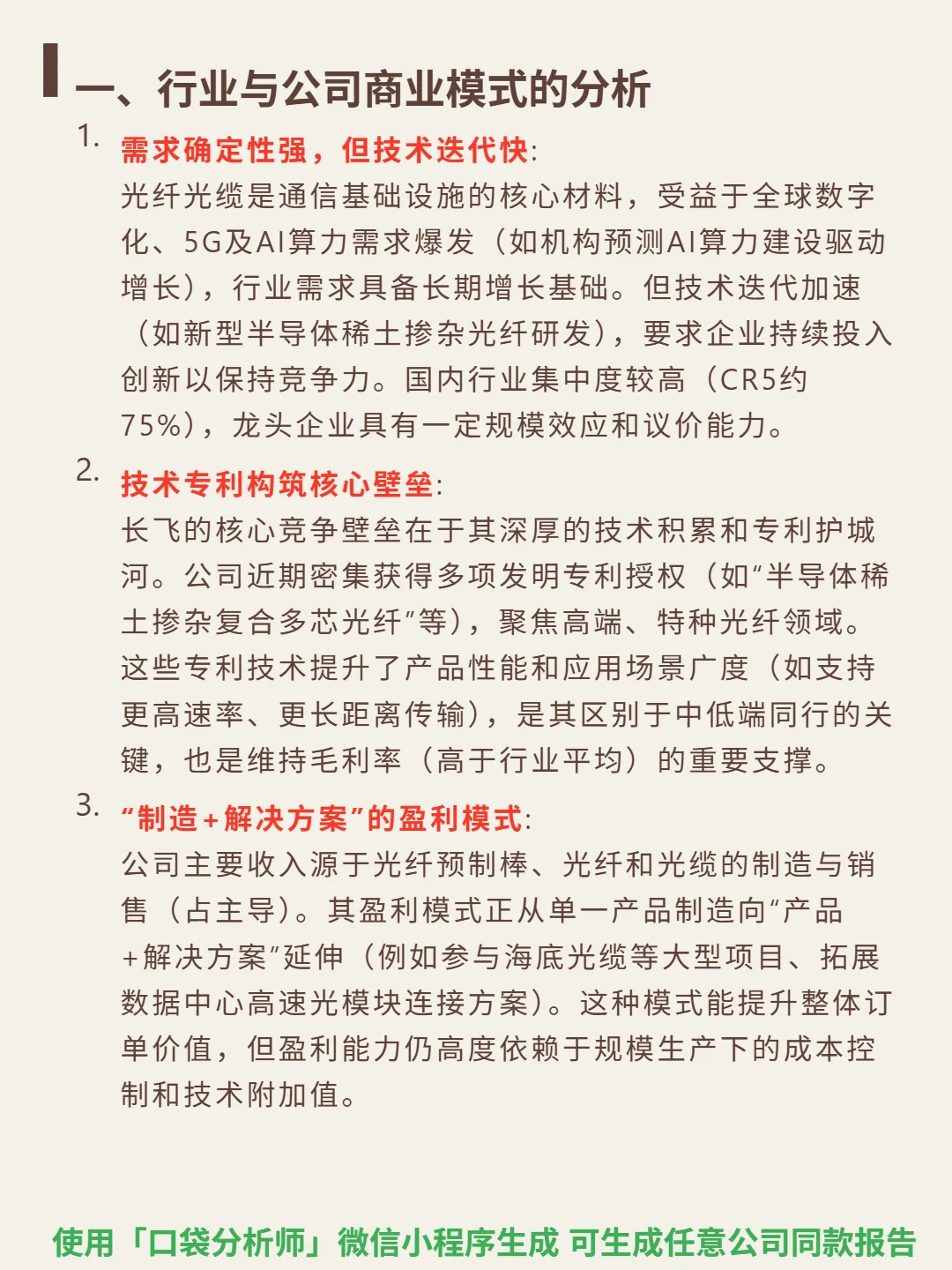

最近研究了长飞光纤,核心价值在于技术专利构筑的护城河与行业需求确定性的共振。

🎯 核心逻辑:光纤光缆龙头,受益于全球数字化、5G及AI算力需求爆发,行业需求长期增长。国内CR5约75%,具备规模效应。核心壁垒是技术专利(如半导体稀土掺杂复合多芯光纤等发明专利),聚焦高端特种光纤,提升性能与场景(高速率、长距离传输),支撑毛利率高于行业平均。盈利模式从制造向“产品+解决方案”延伸(海底光缆、数据中心光模块方案),国际化与创新驱动增长。

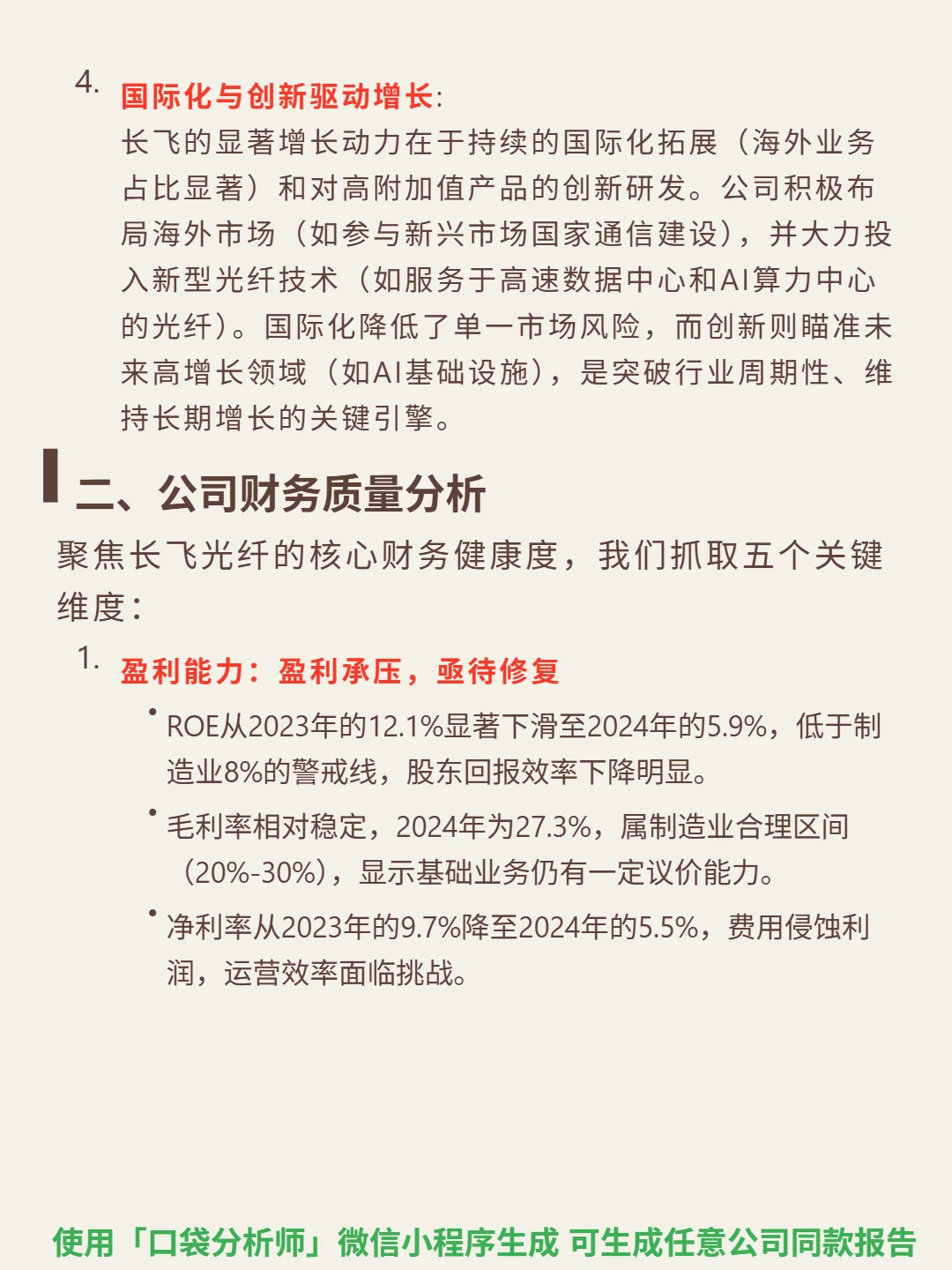

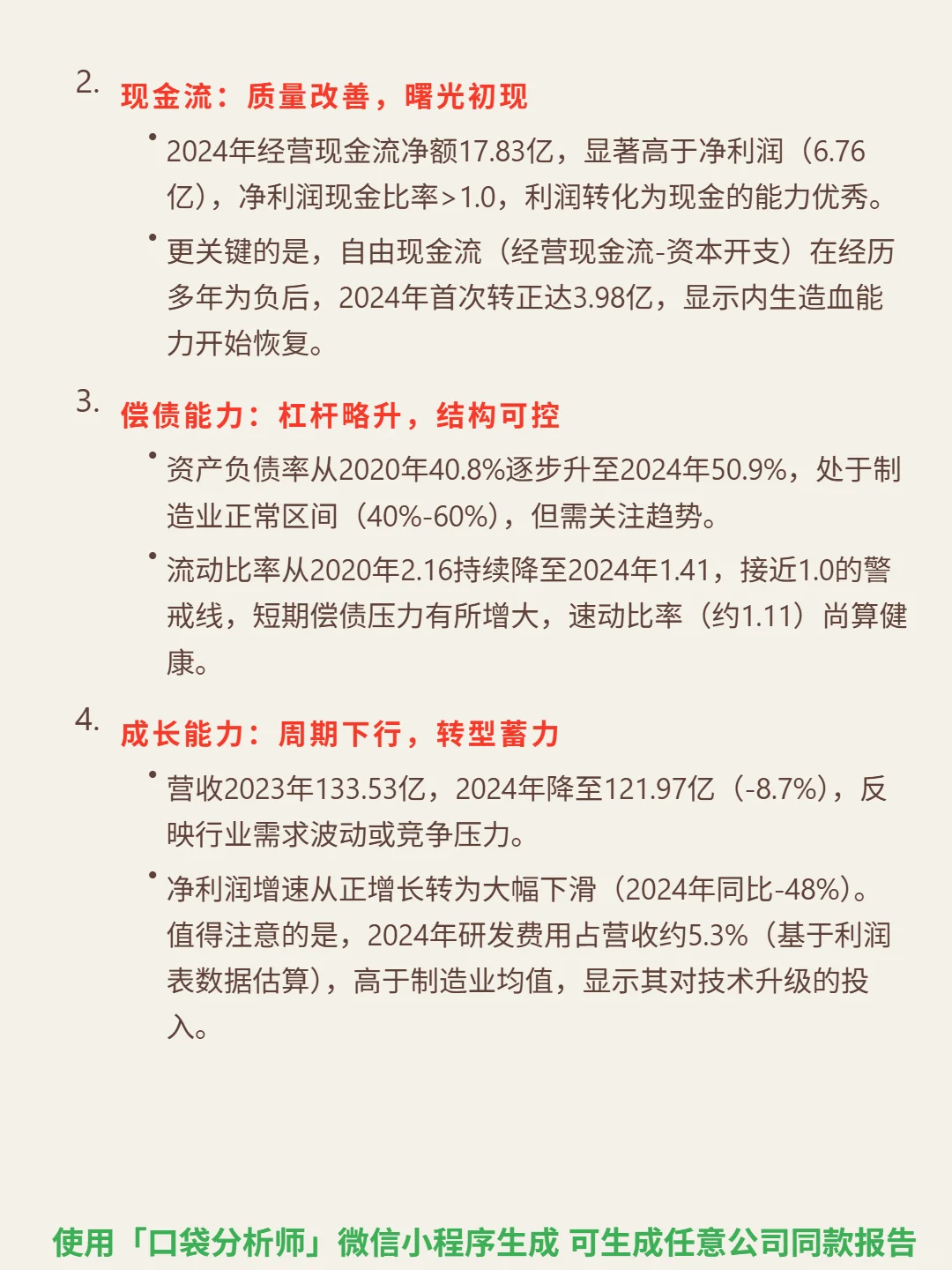

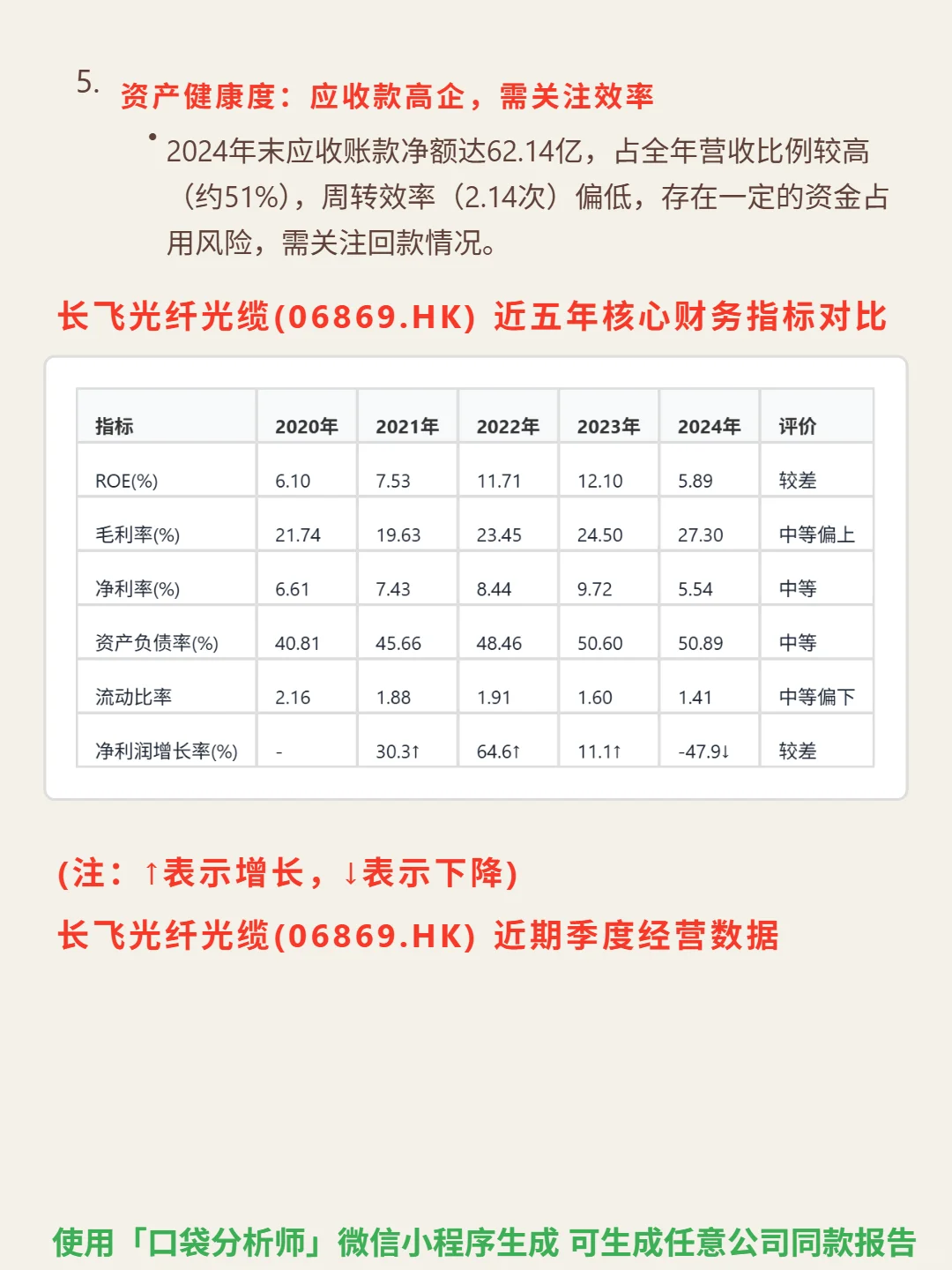

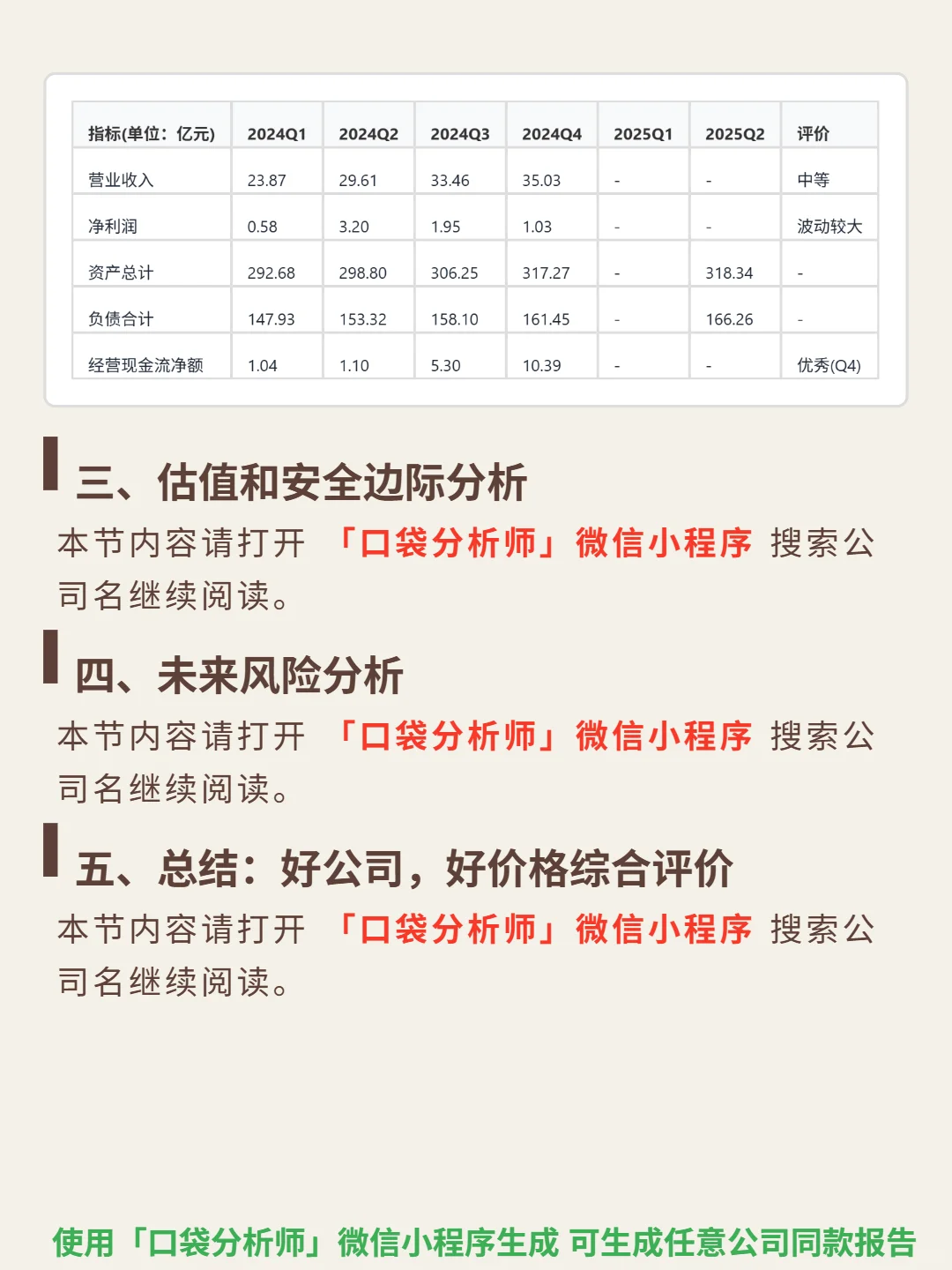

📈 财务亮点:2024年营收121.97亿(同比-8.7%),净利润同比-48%,行业周期下行压力显现。毛利率27.3%(高于行业),ROE 5.89%(较2023年12.1%下滑)。经营现金流净额17.83亿,自由现金流首次转正达3.98亿,造血能力改善。研发费用占比5.3%(高于制造业均值),持续投入创新。应收账款62.14亿(占营收51%),周转效率2.14次,需关注回款风险。

#长飞光纤光缆 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:光纤光缆龙头,受益于全球数字化、5G及AI算力需求爆发,行业需求长期增长。国内CR5约75%,具备规模效应。核心壁垒是技术专利(如半导体稀土掺杂复合多芯光纤等发明专利),聚焦高端特种光纤,提升性能与场景(高速率、长距离传输),支撑毛利率高于行业平均。盈利模式从制造向“产品+解决方案”延伸(海底光缆、数据中心光模块方案),国际化与创新驱动增长。

📈 财务亮点:2024年营收121.97亿(同比-8.7%),净利润同比-48%,行业周期下行压力显现。毛利率27.3%(高于行业),ROE 5.89%(较2023年12.1%下滑)。经营现金流净额17.83亿,自由现金流首次转正达3.98亿,造血能力改善。研发费用占比5.3%(高于制造业均值),持续投入创新。应收账款62.14亿(占营收51%),周转效率2.14次,需关注回款风险。

#长飞光纤光缆 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: