研报速递

研报速递

研究CBRE后发现,这家全球商业地产服务龙头正面临强周期与盈利承压的双重考验。

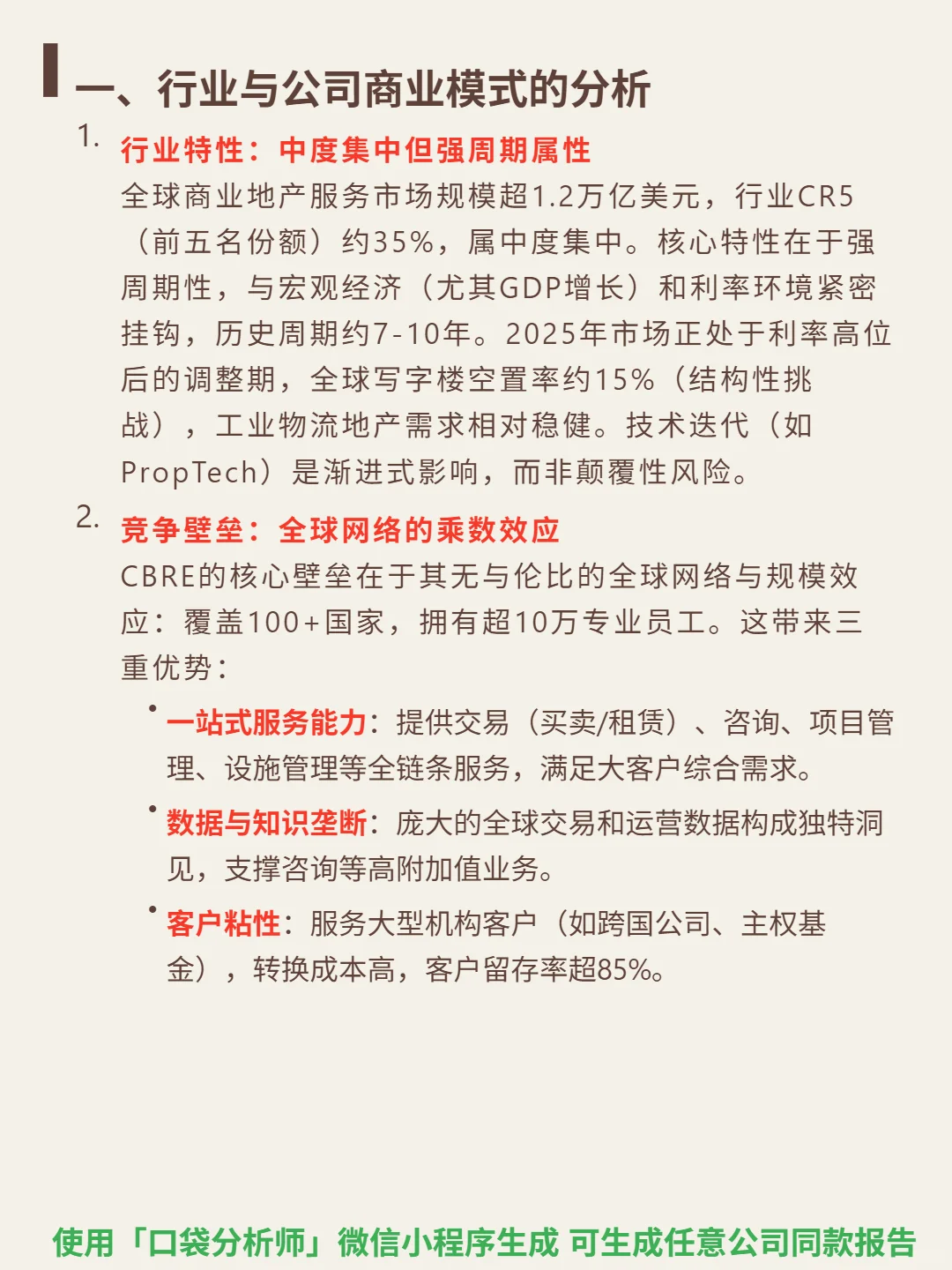

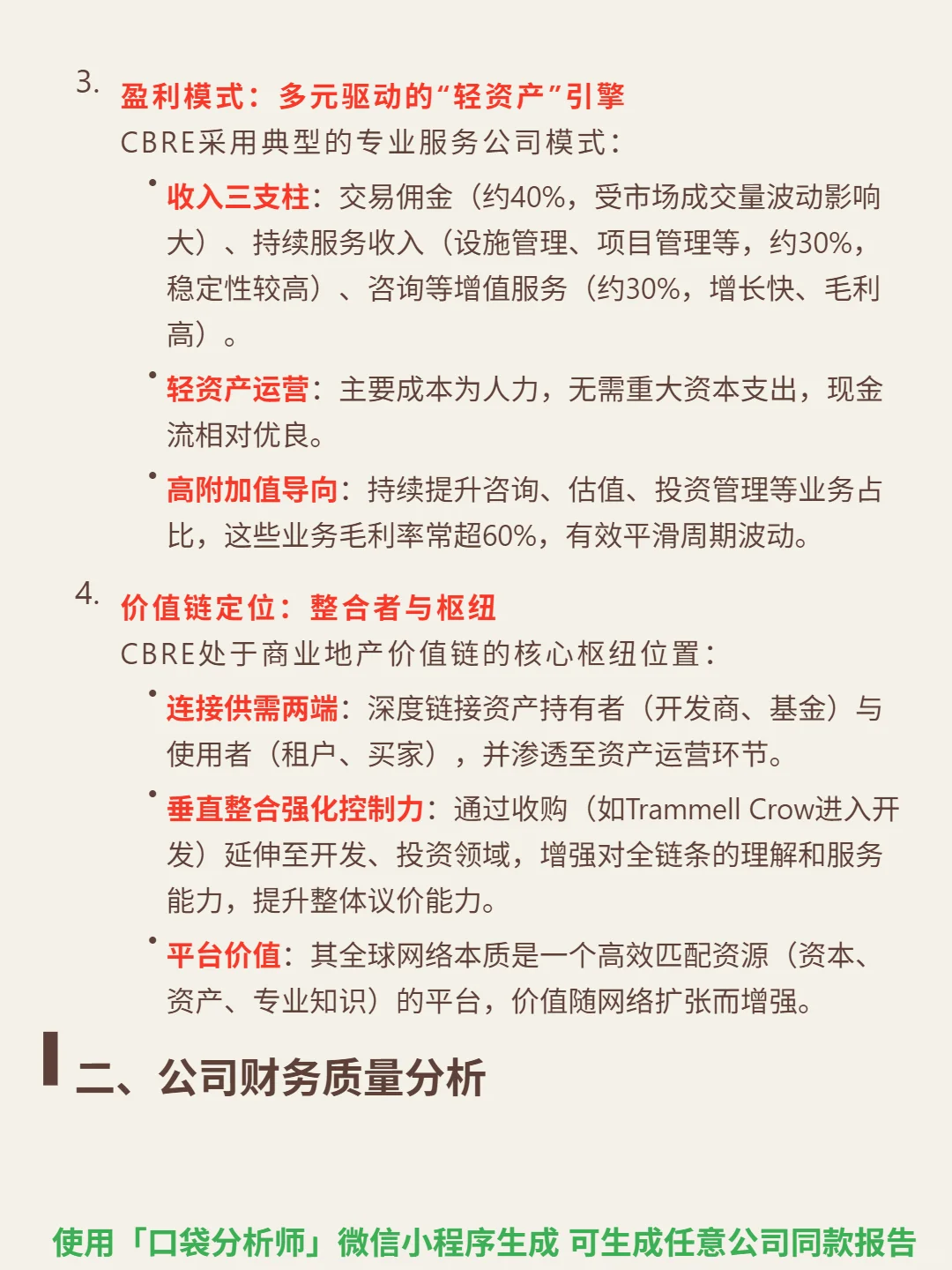

🎯 核心逻辑:CBRE是全球商业地产服务商,行业中度集中(CR5约35%)、强周期(7-10年周期,与GDP和利率挂钩,2025年处利率高位调整期,全球写字楼空置率15%)。核心壁垒是覆盖100+国家的全球网络,超10万员工形成规模效应,提供交易、咨询、设施管理等全链条服务,轻资产模式下收入分三支柱:交易佣金(40%,波动大)、持续服务(30%,稳定)、咨询(30%,高毛利)。

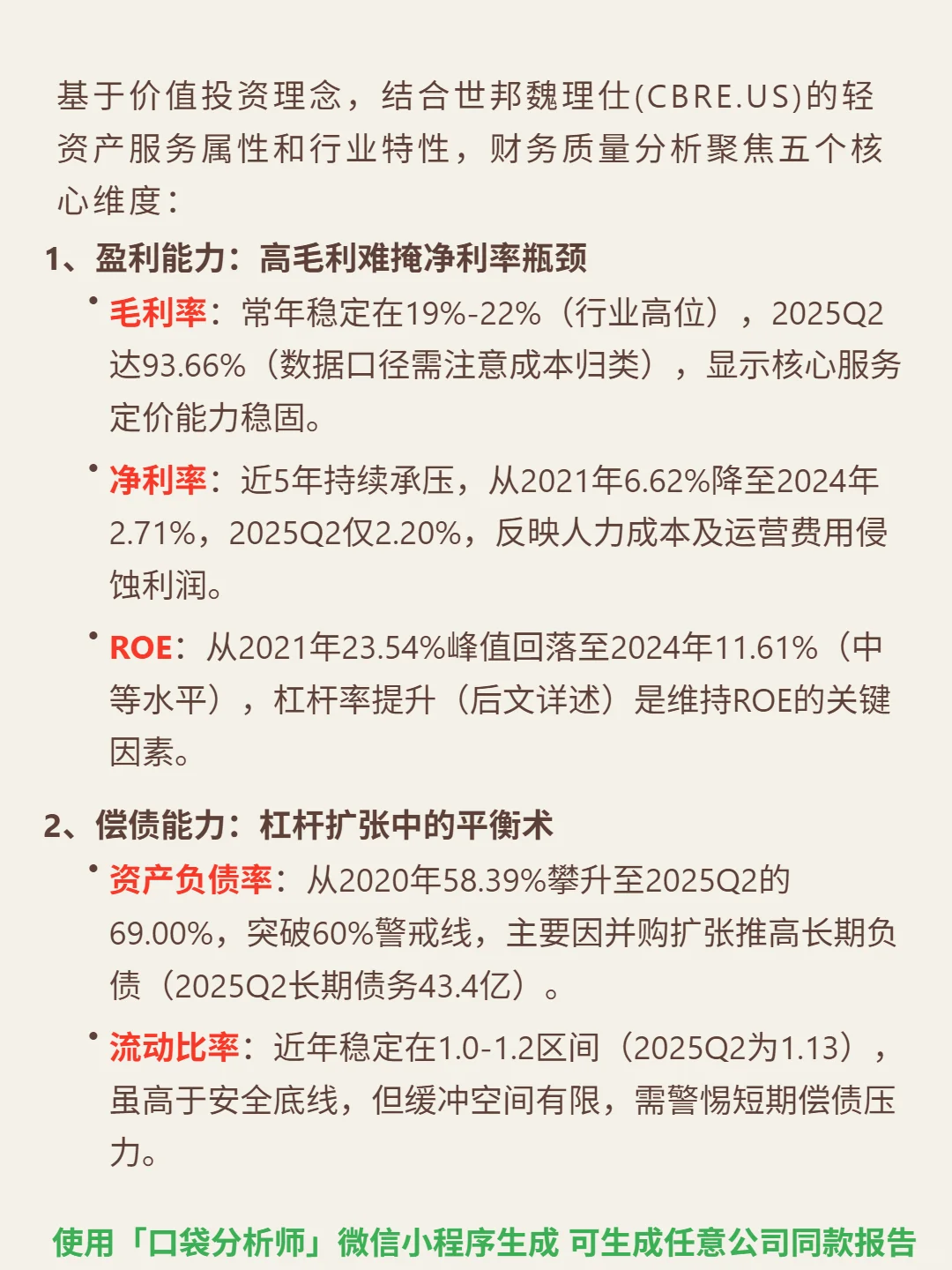

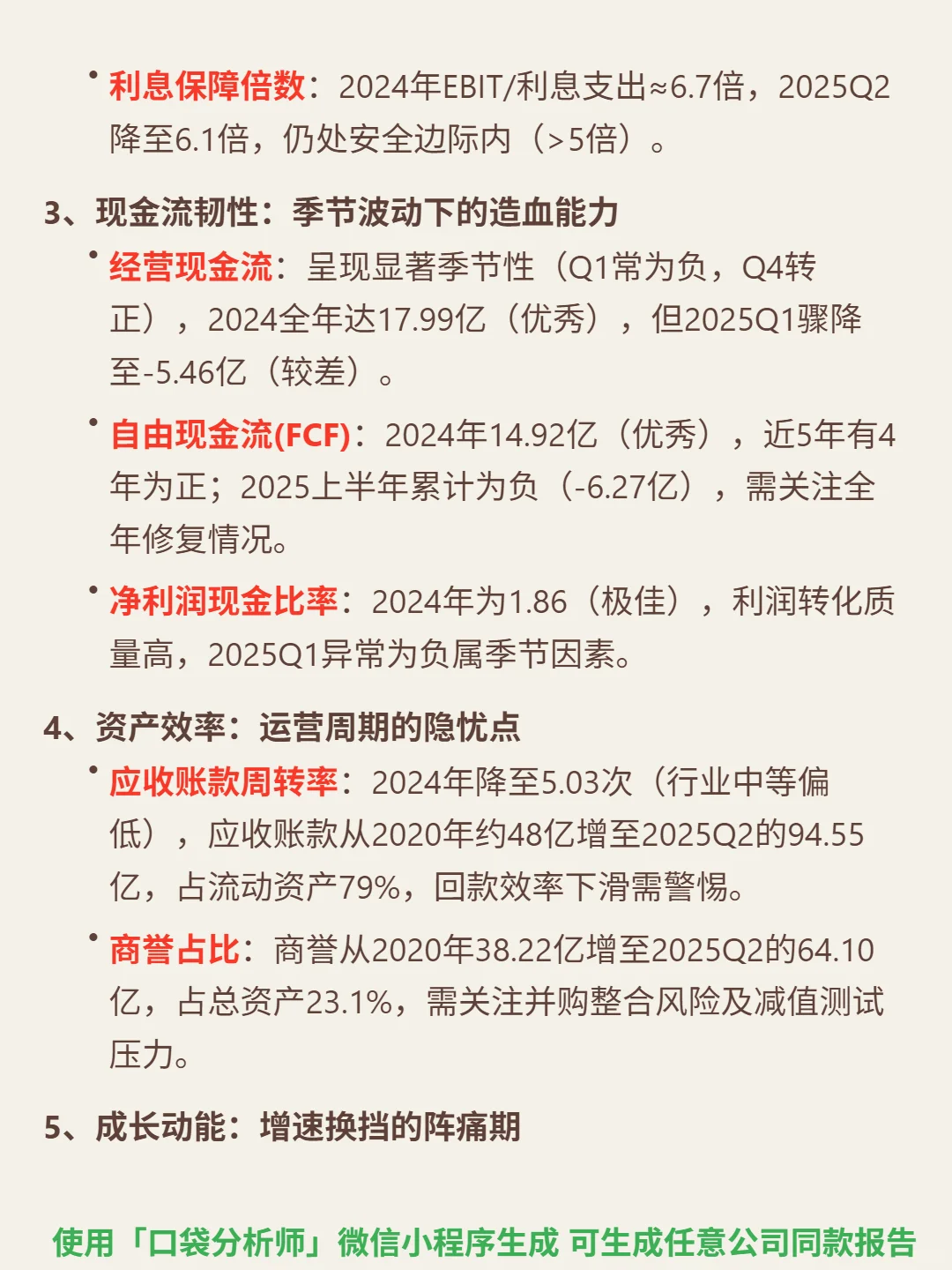

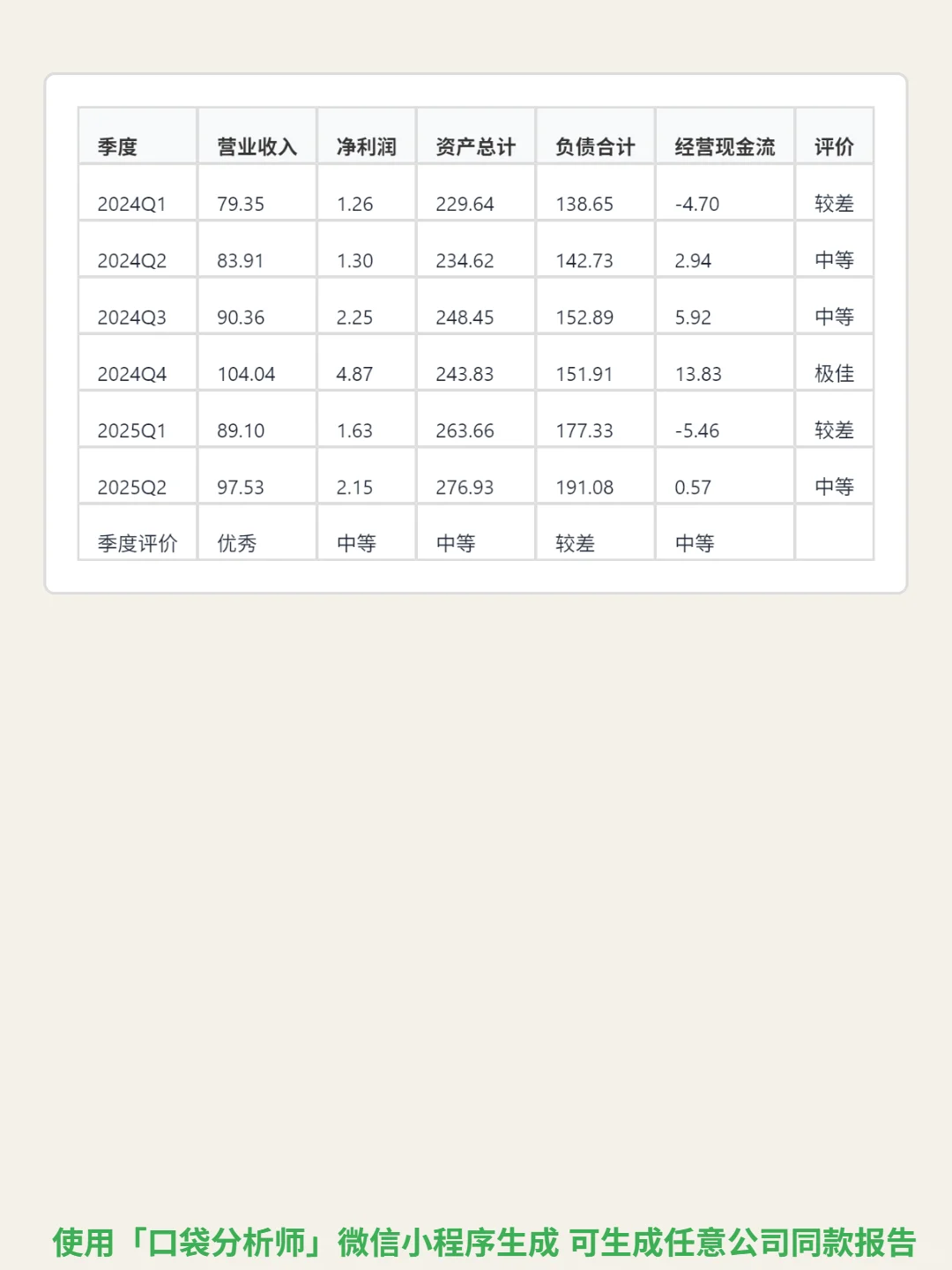

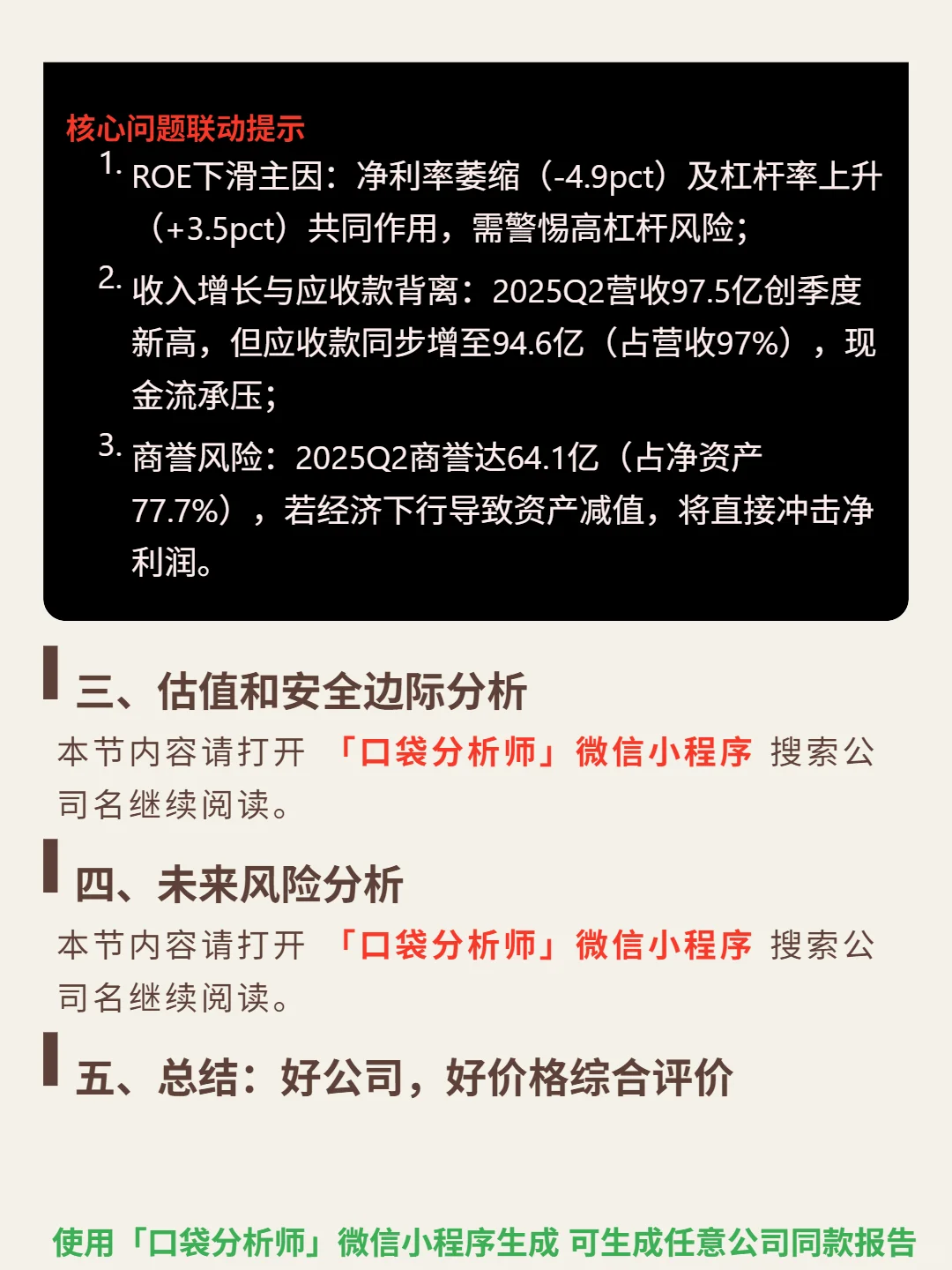

📈 财务亮点:毛利率常年19%-22%(行业高位),但净利率从2021年6.62%降至2024年2.71%(2025Q2仅2.2%);ROE从23.54%回落至11.61%;资产负债率升至69%(2025Q2),长期债务43.4亿;2024经营现金流17.99亿但季节性波动(2025Q1为-5.46亿);应收账款94.55亿(占流动资产79%),周转率降至5.03次;商誉64.1亿(占净资产77.7%),减值风险需警惕。营收2024年增11.9%,但2025Q2增速放缓至16.3%,净利润连续两年下滑(2024年降31%)。

#世邦魏理仕 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:CBRE是全球商业地产服务商,行业中度集中(CR5约35%)、强周期(7-10年周期,与GDP和利率挂钩,2025年处利率高位调整期,全球写字楼空置率15%)。核心壁垒是覆盖100+国家的全球网络,超10万员工形成规模效应,提供交易、咨询、设施管理等全链条服务,轻资产模式下收入分三支柱:交易佣金(40%,波动大)、持续服务(30%,稳定)、咨询(30%,高毛利)。

📈 财务亮点:毛利率常年19%-22%(行业高位),但净利率从2021年6.62%降至2024年2.71%(2025Q2仅2.2%);ROE从23.54%回落至11.61%;资产负债率升至69%(2025Q2),长期债务43.4亿;2024经营现金流17.99亿但季节性波动(2025Q1为-5.46亿);应收账款94.55亿(占流动资产79%),周转率降至5.03次;商誉64.1亿(占净资产77.7%),减值风险需警惕。营收2024年增11.9%,但2025Q2增速放缓至16.3%,净利润连续两年下滑(2024年降31%)。

#世邦魏理仕 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: