研报速递

研报速递

研究中国交通建设(01800.HK),核心矛盾在于:政策托底的基建寡头,却面临盈利偏低与高杠杆压力。

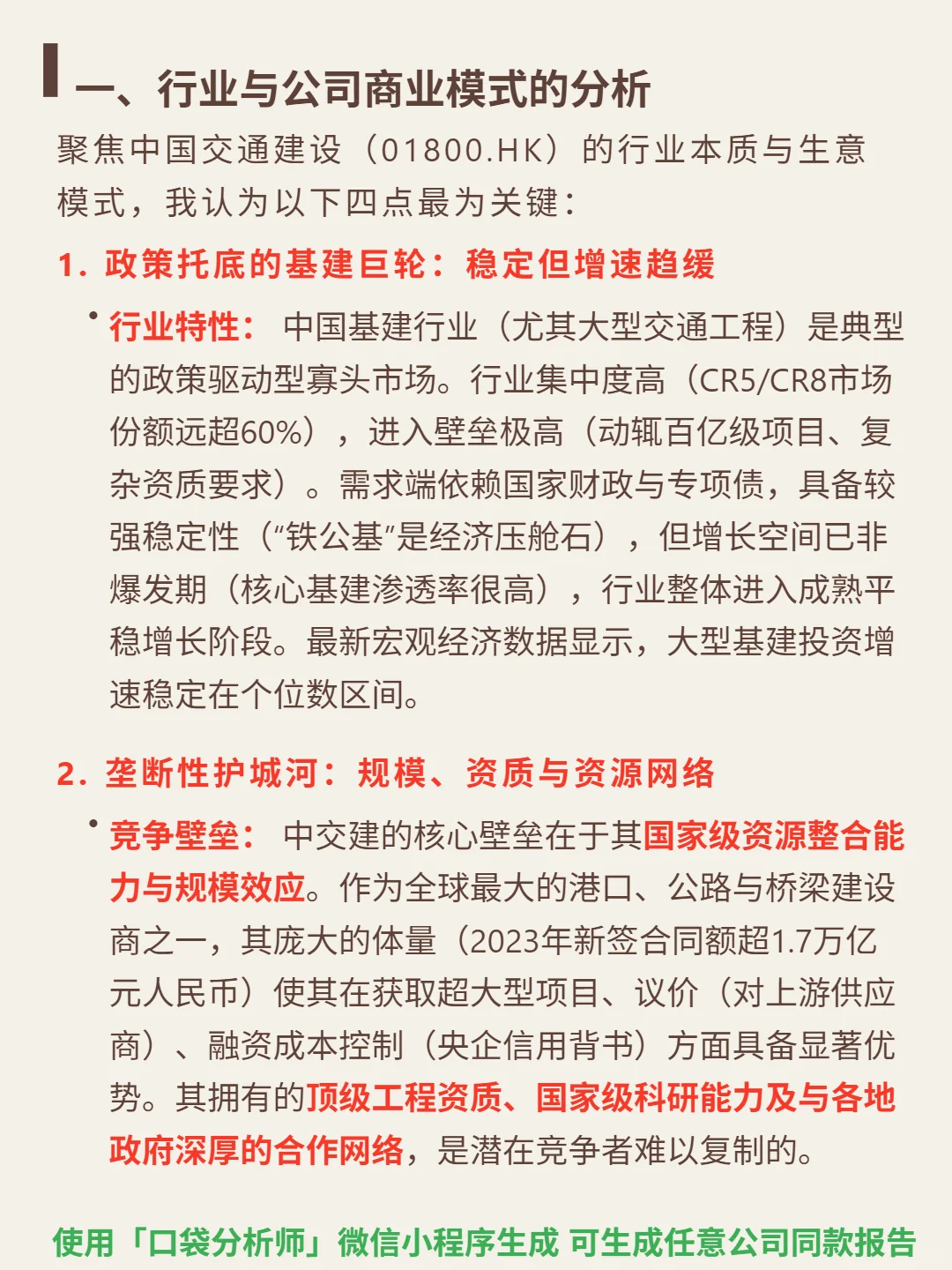

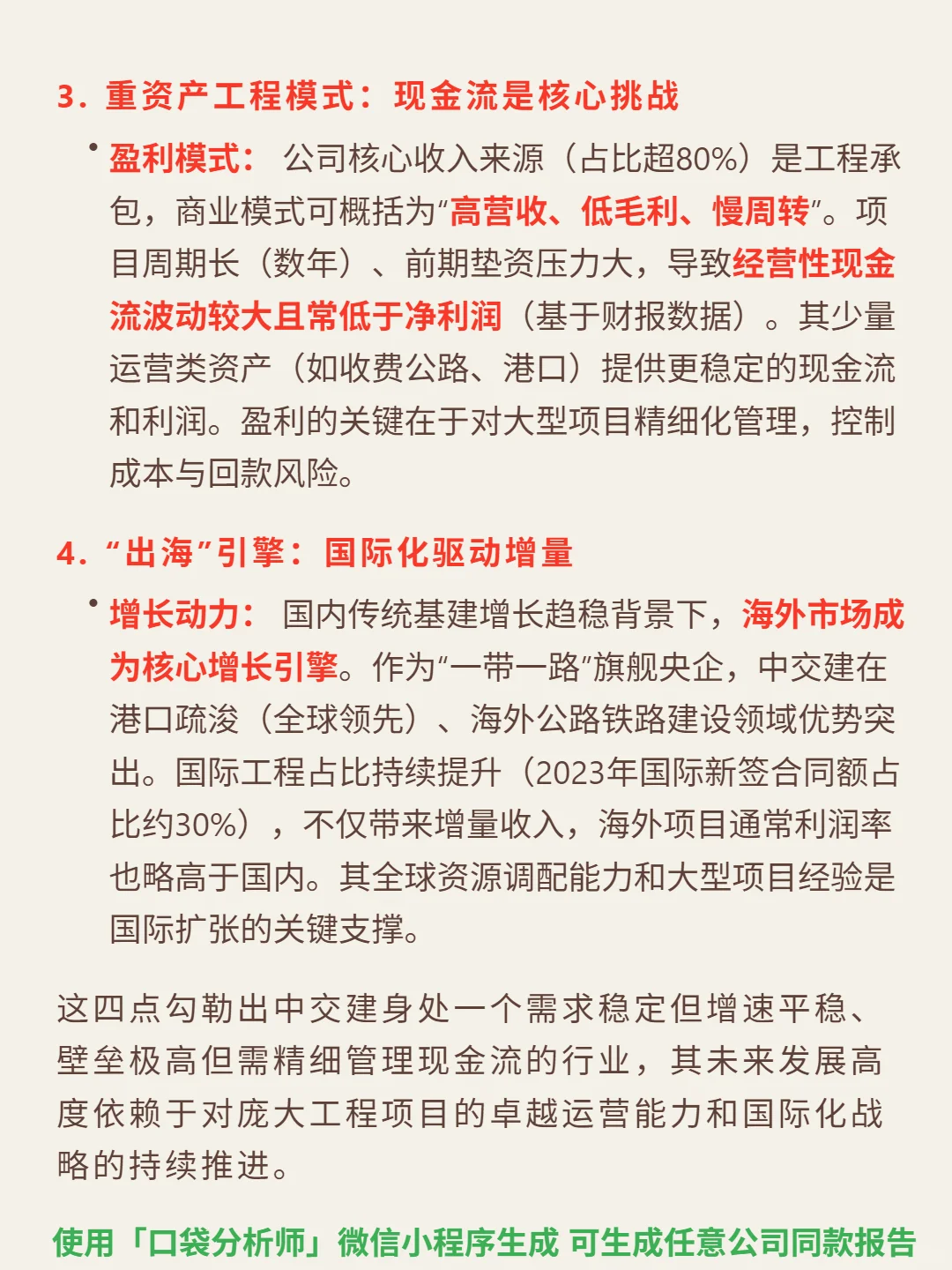

🎯核心逻辑:中国基建行业政策驱动型寡头,行业集中度高(CR5/CR8超60%),需求依赖财政与专项债,增长进入成熟平稳期(大型基建投资增速个位数)。核心壁垒是国家级资源整合能力与规模效应(2023年新签合同额超1.7万亿元),具备顶级资质与政府合作网络。商业模式为“高营收、低毛利、慢周转”,工程承包占比超80%,现金流受项目周期影响波动;海外市场是增长引擎,2023年国际新签合同额占比约30%,利润率略高于国内。

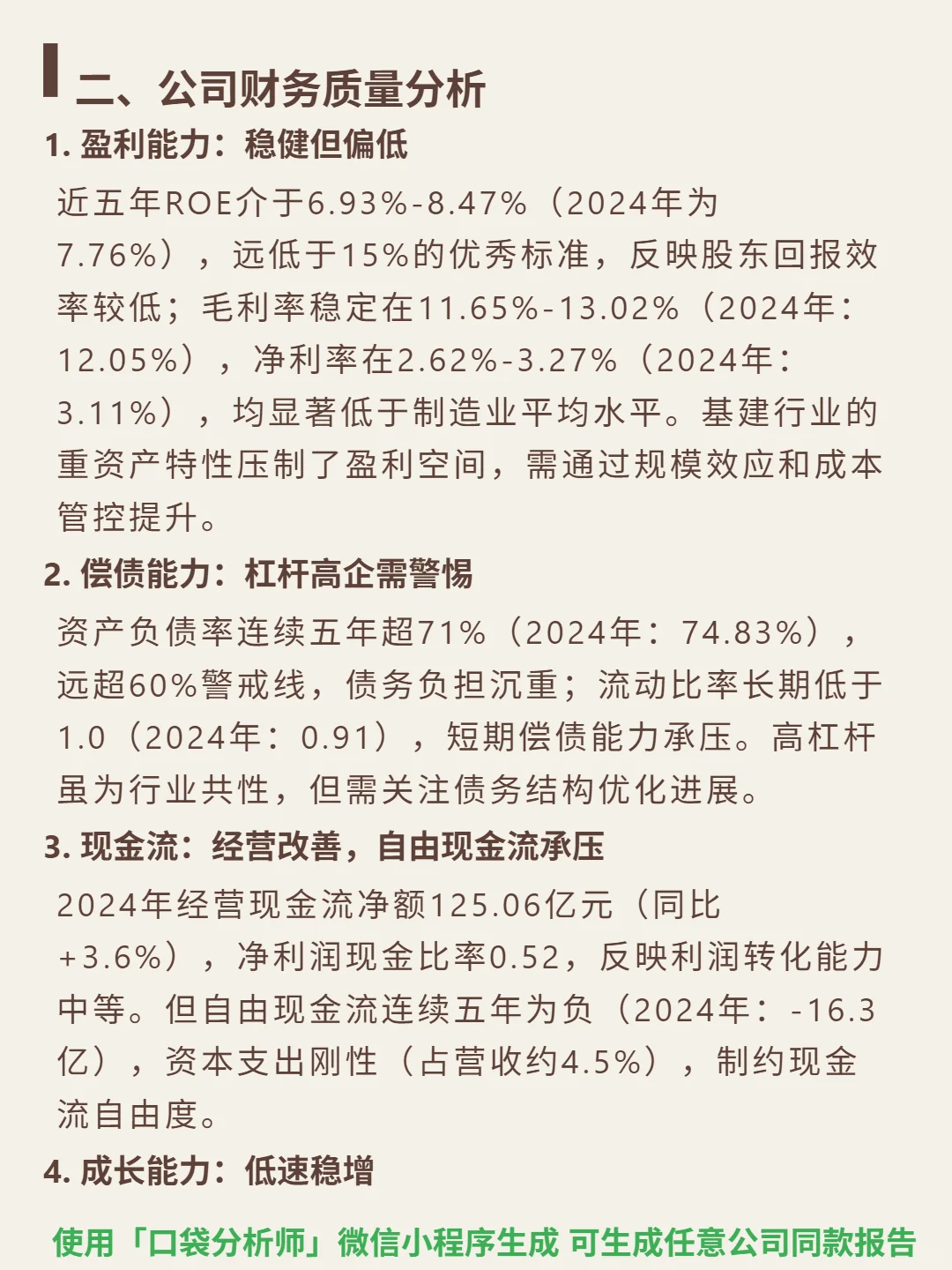

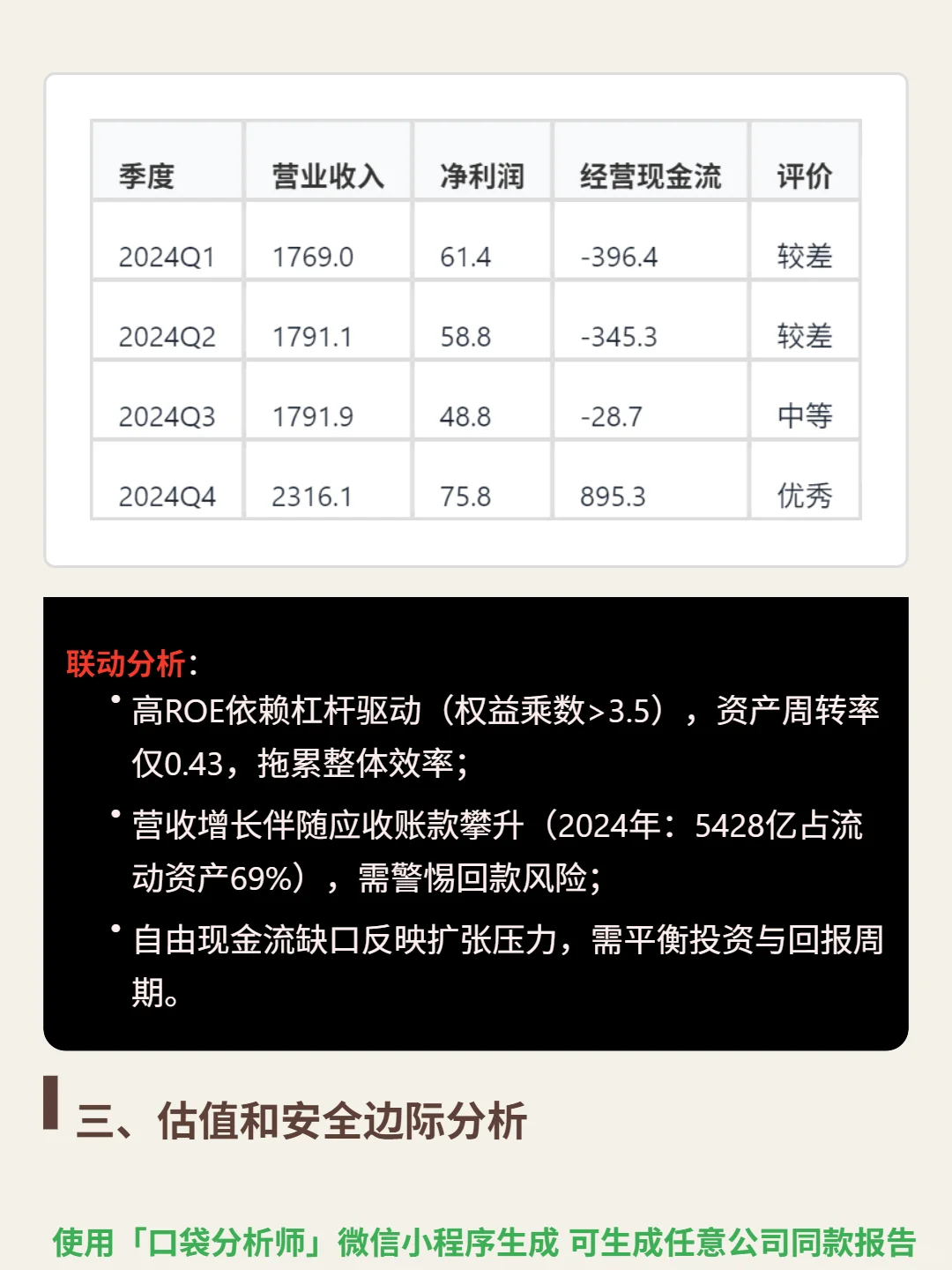

📈财务亮点:2024年ROE 7.76%、毛利率12.05%、净利率3.11%,盈利能力偏低;资产负债率74.83%(超警戒线),流动比率0.91,短期偿债承压;经营现金流净额125.06亿(同比+3.6%),自由现金流-16.3亿;近五年营收复合增速约5%(2024年7682亿),2024年净利增速约18%。

#中国交通建设 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:中国基建行业政策驱动型寡头,行业集中度高(CR5/CR8超60%),需求依赖财政与专项债,增长进入成熟平稳期(大型基建投资增速个位数)。核心壁垒是国家级资源整合能力与规模效应(2023年新签合同额超1.7万亿元),具备顶级资质与政府合作网络。商业模式为“高营收、低毛利、慢周转”,工程承包占比超80%,现金流受项目周期影响波动;海外市场是增长引擎,2023年国际新签合同额占比约30%,利润率略高于国内。

📈财务亮点:2024年ROE 7.76%、毛利率12.05%、净利率3.11%,盈利能力偏低;资产负债率74.83%(超警戒线),流动比率0.91,短期偿债承压;经营现金流净额125.06亿(同比+3.6%),自由现金流-16.3亿;近五年营收复合增速约5%(2024年7682亿),2024年净利增速约18%。

#中国交通建设 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: