研报速递

研报速递

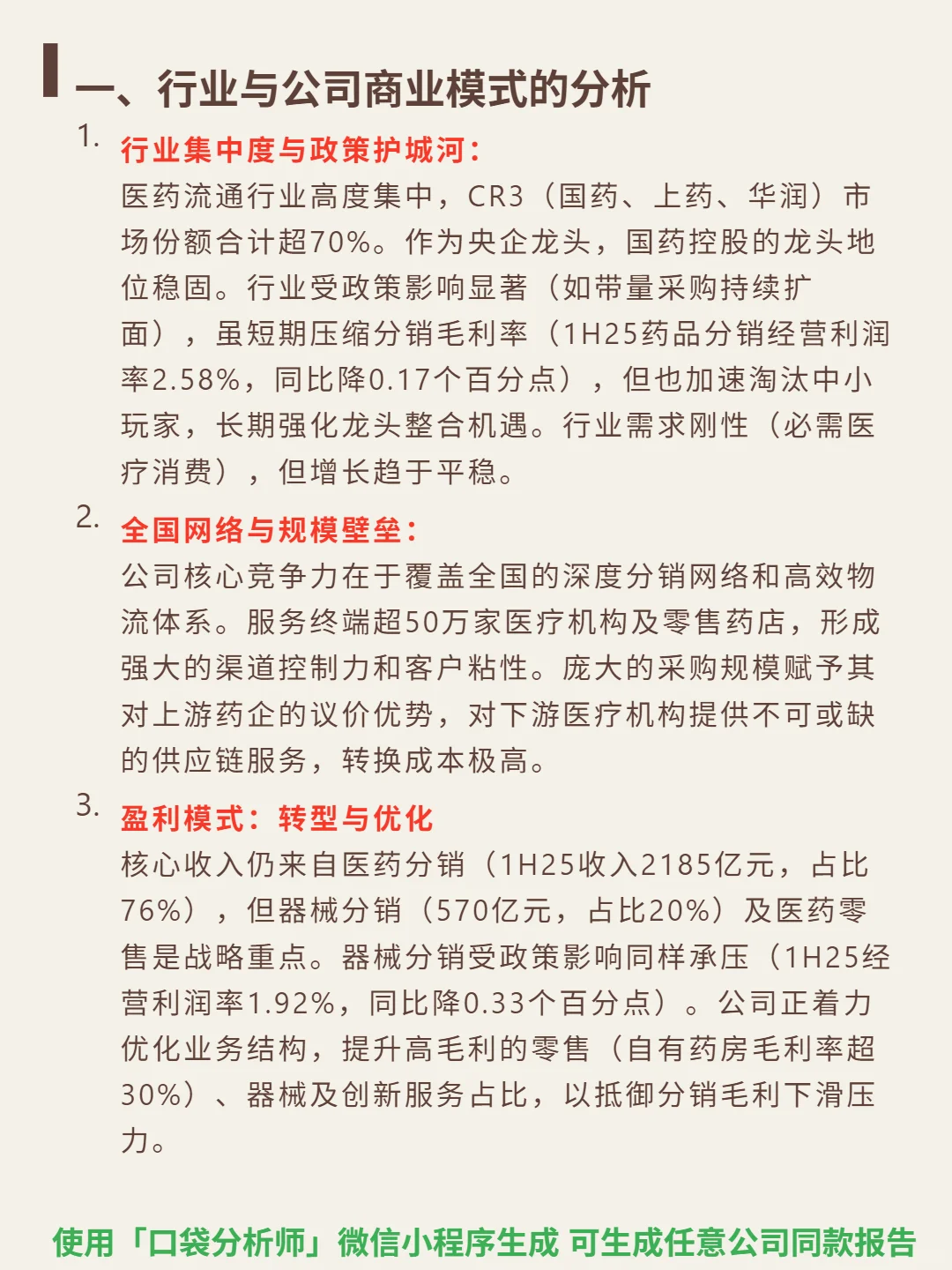

研究国药控股,核心看三点:政策护城河下的龙头整合机遇、全国网络的规模壁垒,以及转型中的盈利结构优化。

🎯 核心逻辑:医药流通行业CR3(国药、上药、华润)超70%,央企龙头地位稳固。带量采购短期压缩分销毛利率(1H25药品分销利润率2.58%,同比降0.17pct),但加速淘汰中小玩家,长期强化整合。覆盖50万家医疗机构及药店,全国分销网络和物流体系形成高转换成本,上下游议价优势显著(上游采购规模议价,下游供应链服务不可或缺)。盈利以分销为主(1H25收入2185亿,占76%),器械分销570亿(占20%),零售(毛利率超30%)及创新服务(第三方物流、数字医疗)为转型重点。

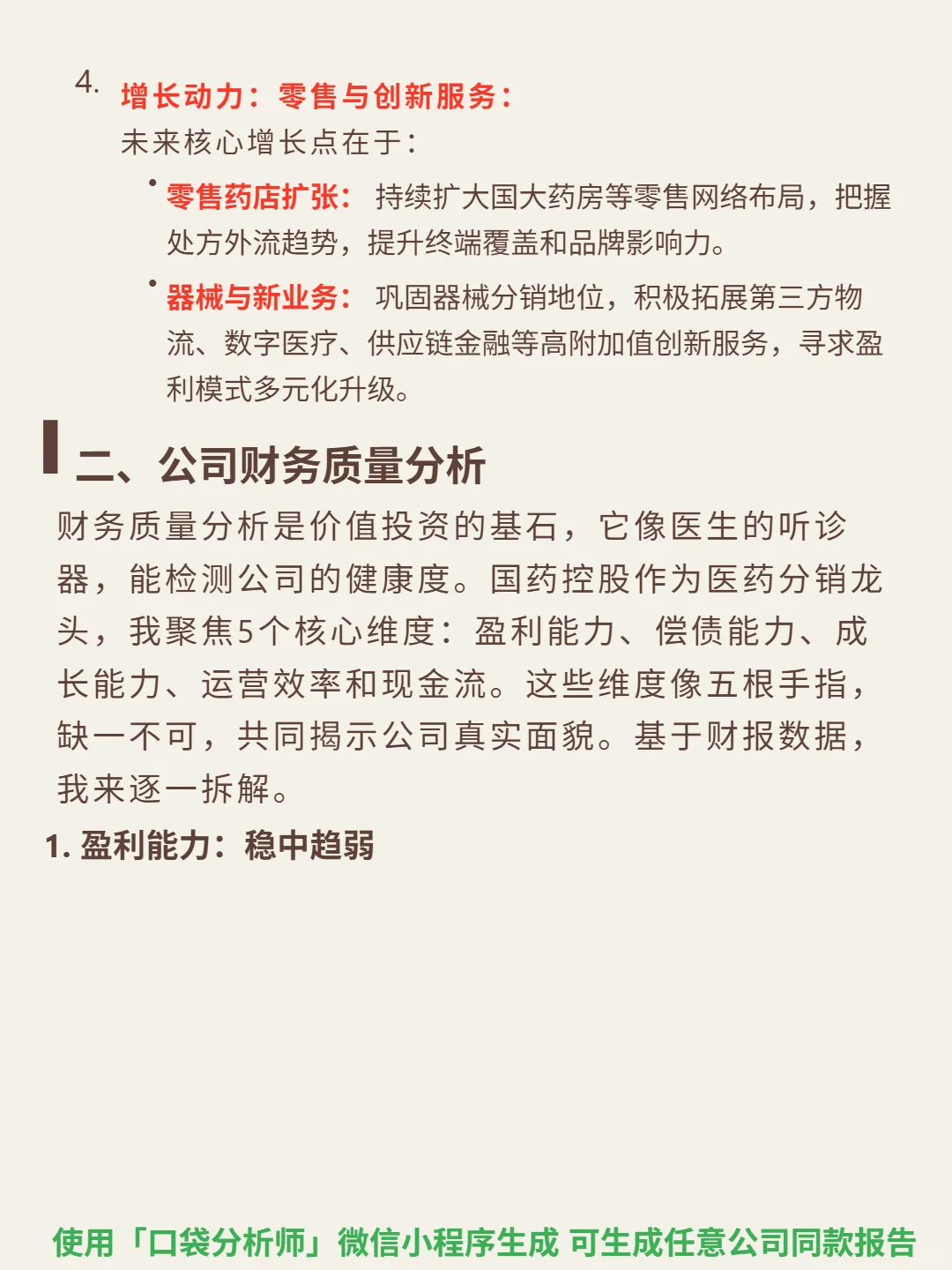

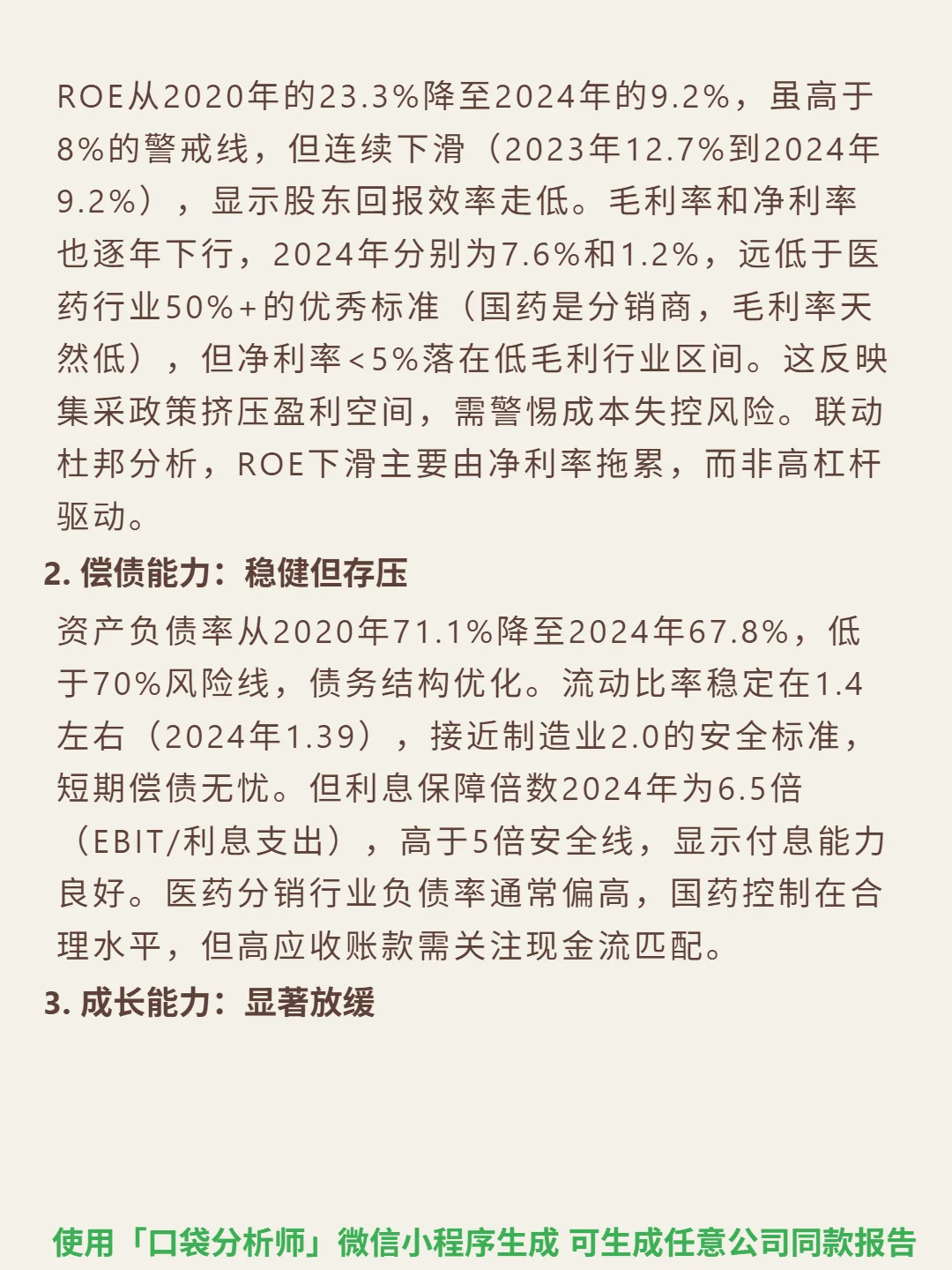

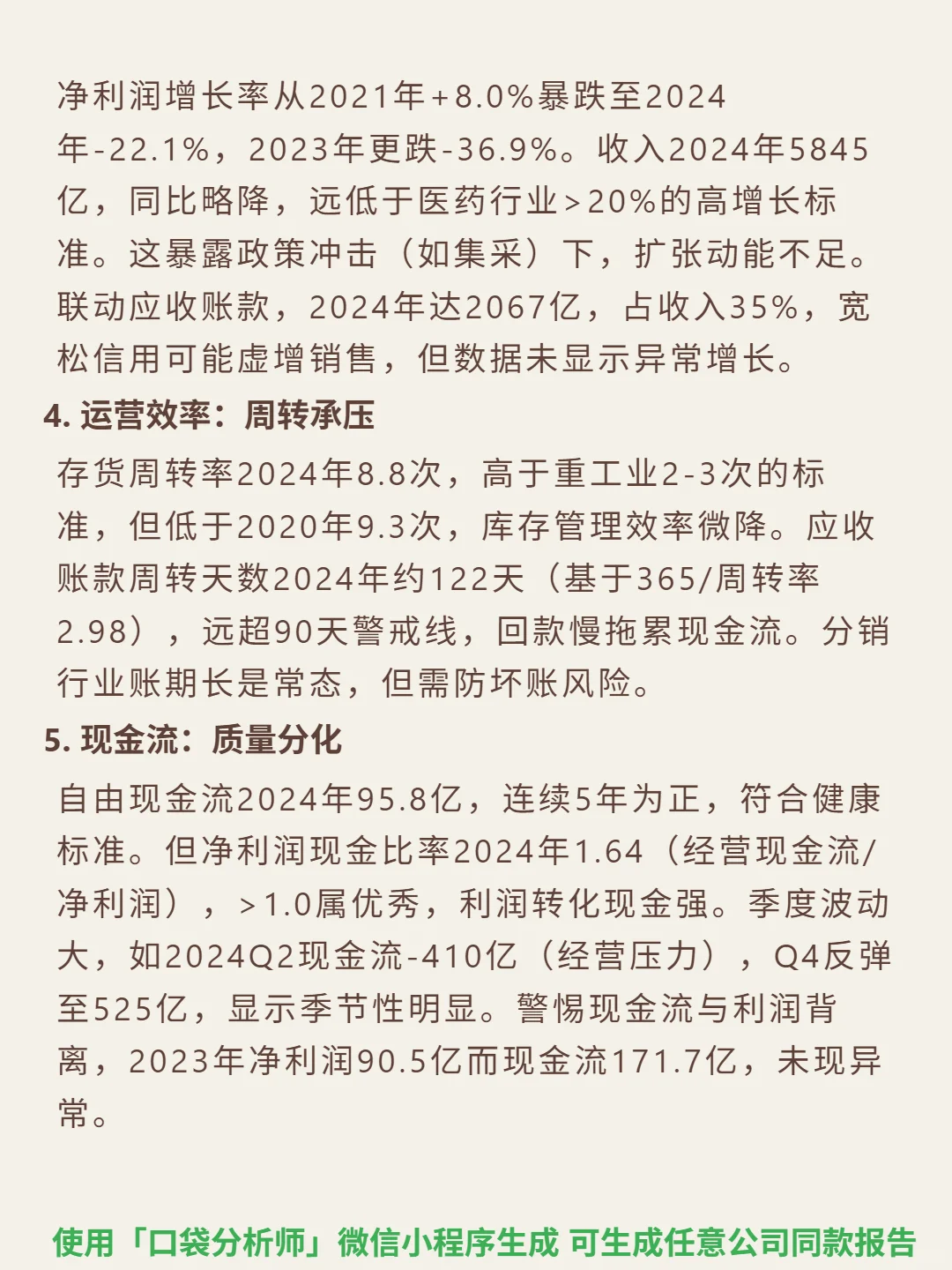

📈 财务亮点:ROE从2020年23.3%降至2024年9.19%,毛利率7.57%、净利率1.21%(均同比下行)。资产负债率67.75%(低于70%风险线),流动比率1.39,偿债能力稳健。2024年净利增长率-22.1%(连续两年下滑),收入增长趋缓。自由现金流连续5年为正,净利润现金比率1.64(利润转化现金能力强),但季度波动大(2024Q2经营现金流-409.94亿,Q4反弹至525.40亿)。

#国药控股 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:医药流通行业CR3(国药、上药、华润)超70%,央企龙头地位稳固。带量采购短期压缩分销毛利率(1H25药品分销利润率2.58%,同比降0.17pct),但加速淘汰中小玩家,长期强化整合。覆盖50万家医疗机构及药店,全国分销网络和物流体系形成高转换成本,上下游议价优势显著(上游采购规模议价,下游供应链服务不可或缺)。盈利以分销为主(1H25收入2185亿,占76%),器械分销570亿(占20%),零售(毛利率超30%)及创新服务(第三方物流、数字医疗)为转型重点。

📈 财务亮点:ROE从2020年23.3%降至2024年9.19%,毛利率7.57%、净利率1.21%(均同比下行)。资产负债率67.75%(低于70%风险线),流动比率1.39,偿债能力稳健。2024年净利增长率-22.1%(连续两年下滑),收入增长趋缓。自由现金流连续5年为正,净利润现金比率1.64(利润转化现金能力强),但季度波动大(2024Q2经营现金流-409.94亿,Q4反弹至525.40亿)。

#国药控股 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: