研报速递

研报速递

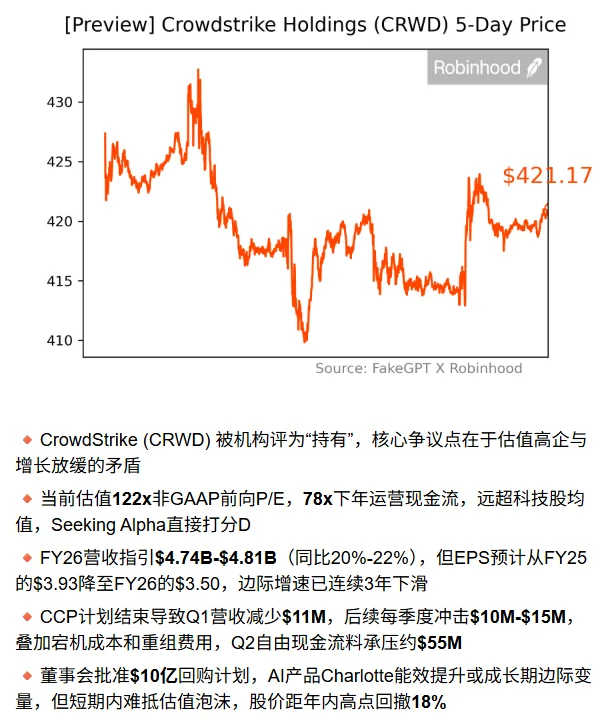

🔸Crowdstrike FY26营收指引约$4.8B同比增20%-22%,但EPS预计降至$3.50,叠加每季度$10M-$15M的CCP计划影响与宕机费用,边际增速持续下滑。

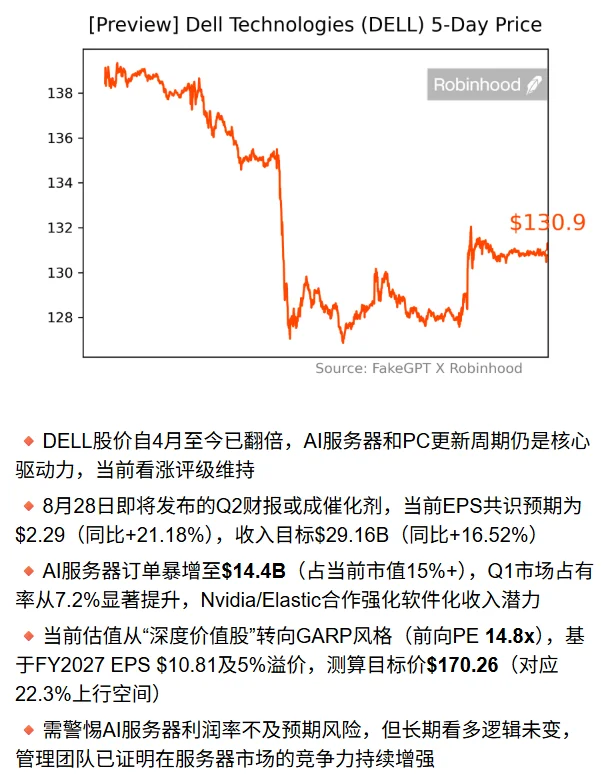

🔸Dell AI服务器订单暴增至$14.4B(占市值15%+),Q2预期收入$29.16B同比+16.5%、EPS $2.29同比+21%,长期目标价测算$170.26,具备22.3%上行空间。

🔸Iren Limited营收同比+128%,比特币挖矿毛利率67%,电价仅行业54%,并已获2,400张NVIDIA Blackwell GPU,2026年EPS目标1.24美元(同比+800%)。

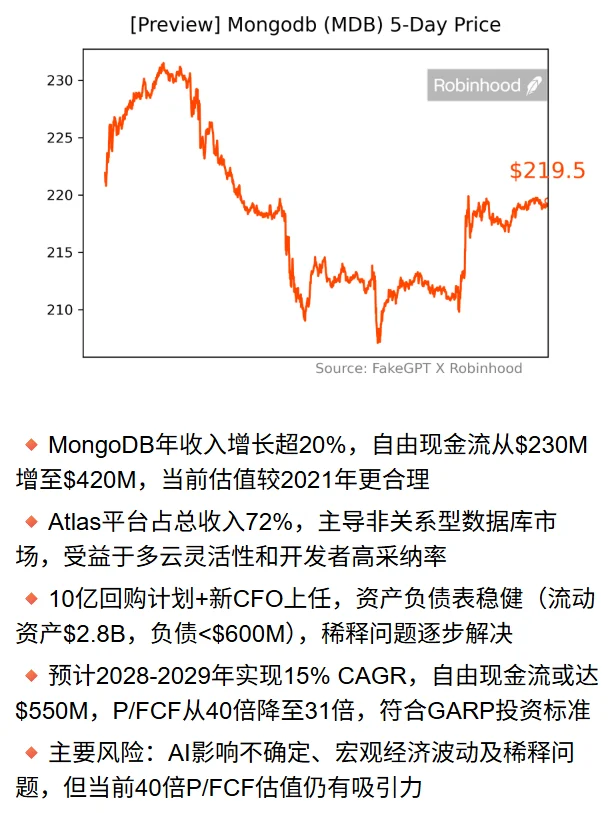

🔸Mongodb收入增长超20%,自由现金流升至$420M,占比72%的Atlas业务为核心,预计2028-2029年实现15% CAGR,自由现金流可达$550M。

🔸Marvell数据中心业务同比+76%至$1.4B,占总收入75%,与AWS和Microsoft合作量产,2026Q4单季收入或达$2.4B,PEG比率<1显示估值偏低。

🔸Nvidia自由现金流16倍增长支撑股价15倍涨幅,Blackwell架构性能提升4倍,2026年自由现金流预期+76%,目标价$290.19对应66%上行空间。

🔸Okta持有$2.7B现金,长期债务仅$350M,运营现金流$241M,身份安全市场份额27%,未来3年EPS预计13%年增,潜在收购可带来30%-80%溢价。

🔸PDD前向非GAAP P/E仅13.56x(低于5年均值71.8x),Q1营收同比+10%但净利跌45%,全年EPS降幅预计收窄至25.9%,2026年起有望重回双位数增长。

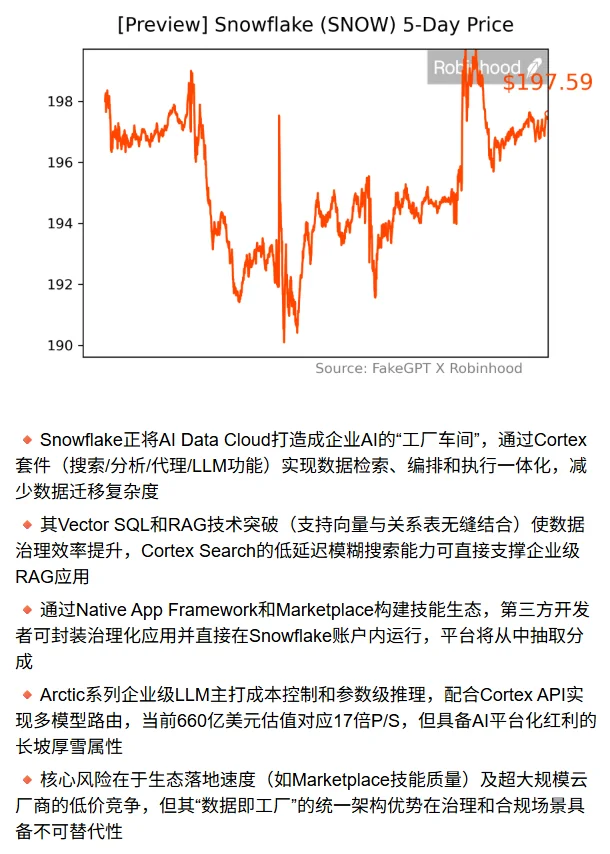

🔸Snowflake估值约$660B,对应17倍P/S,Vector SQL与RAG突破提升数据治理效率,AI Data Cloud正成为企业AI“工厂车间”,具备长坡厚雪潜力。

#美股 #财报 #英伟达 #snowflake #pdd #okta #iren #marvell #dell

🔸Dell AI服务器订单暴增至$14.4B(占市值15%+),Q2预期收入$29.16B同比+16.5%、EPS $2.29同比+21%,长期目标价测算$170.26,具备22.3%上行空间。

🔸Iren Limited营收同比+128%,比特币挖矿毛利率67%,电价仅行业54%,并已获2,400张NVIDIA Blackwell GPU,2026年EPS目标1.24美元(同比+800%)。

🔸Mongodb收入增长超20%,自由现金流升至$420M,占比72%的Atlas业务为核心,预计2028-2029年实现15% CAGR,自由现金流可达$550M。

🔸Marvell数据中心业务同比+76%至$1.4B,占总收入75%,与AWS和Microsoft合作量产,2026Q4单季收入或达$2.4B,PEG比率<1显示估值偏低。

🔸Nvidia自由现金流16倍增长支撑股价15倍涨幅,Blackwell架构性能提升4倍,2026年自由现金流预期+76%,目标价$290.19对应66%上行空间。

🔸Okta持有$2.7B现金,长期债务仅$350M,运营现金流$241M,身份安全市场份额27%,未来3年EPS预计13%年增,潜在收购可带来30%-80%溢价。

🔸PDD前向非GAAP P/E仅13.56x(低于5年均值71.8x),Q1营收同比+10%但净利跌45%,全年EPS降幅预计收窄至25.9%,2026年起有望重回双位数增长。

🔸Snowflake估值约$660B,对应17倍P/S,Vector SQL与RAG突破提升数据治理效率,AI Data Cloud正成为企业AI“工厂车间”,具备长坡厚雪潜力。

#美股 #财报 #英伟达 #snowflake #pdd #okta #iren #marvell #dell

发表评论

发表评论: