研报速递

研报速递

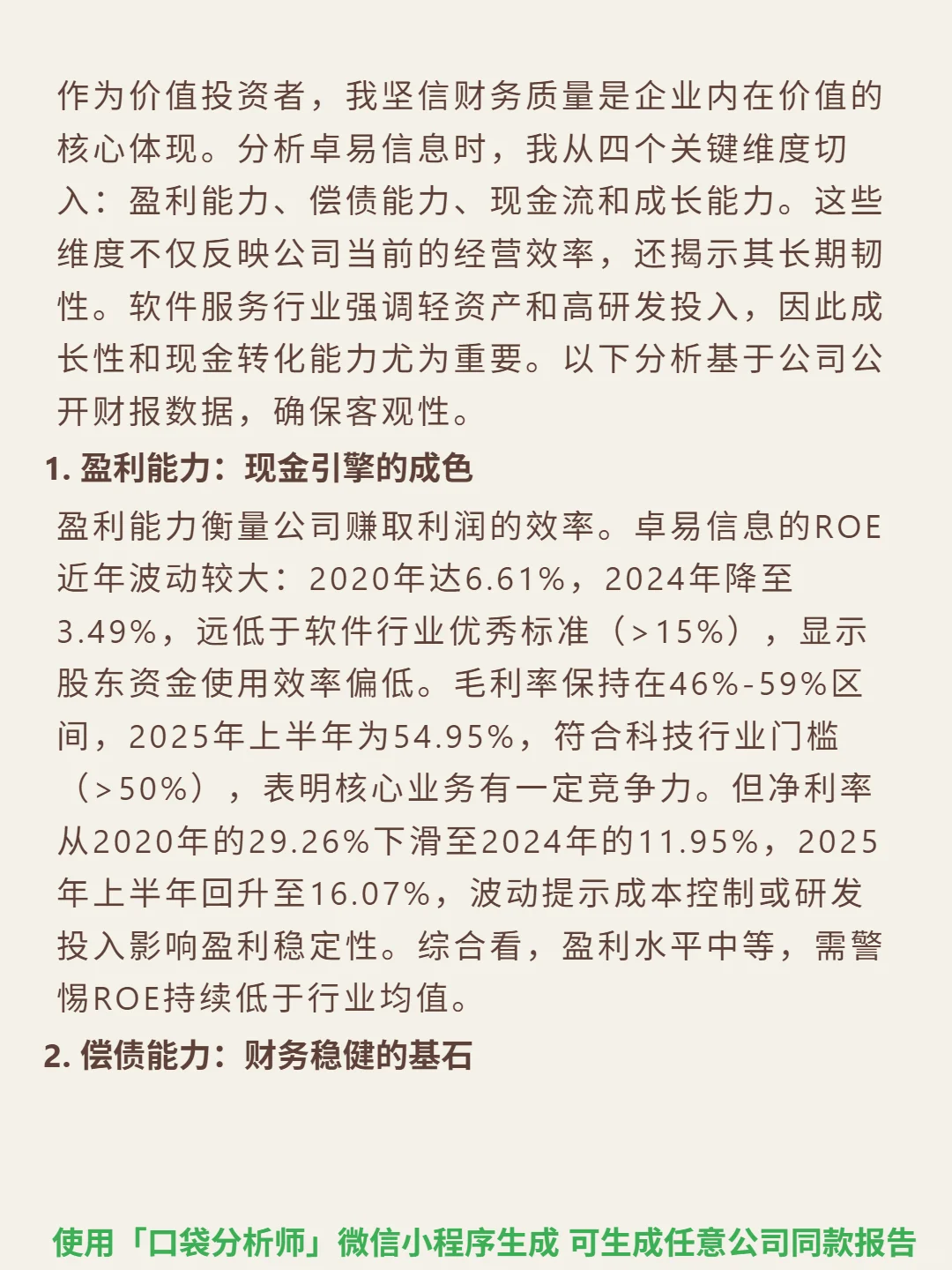

最近研究了卓易信息,信创与AI融合赛道的“固件+云”双引擎驱动成长逻辑清晰。

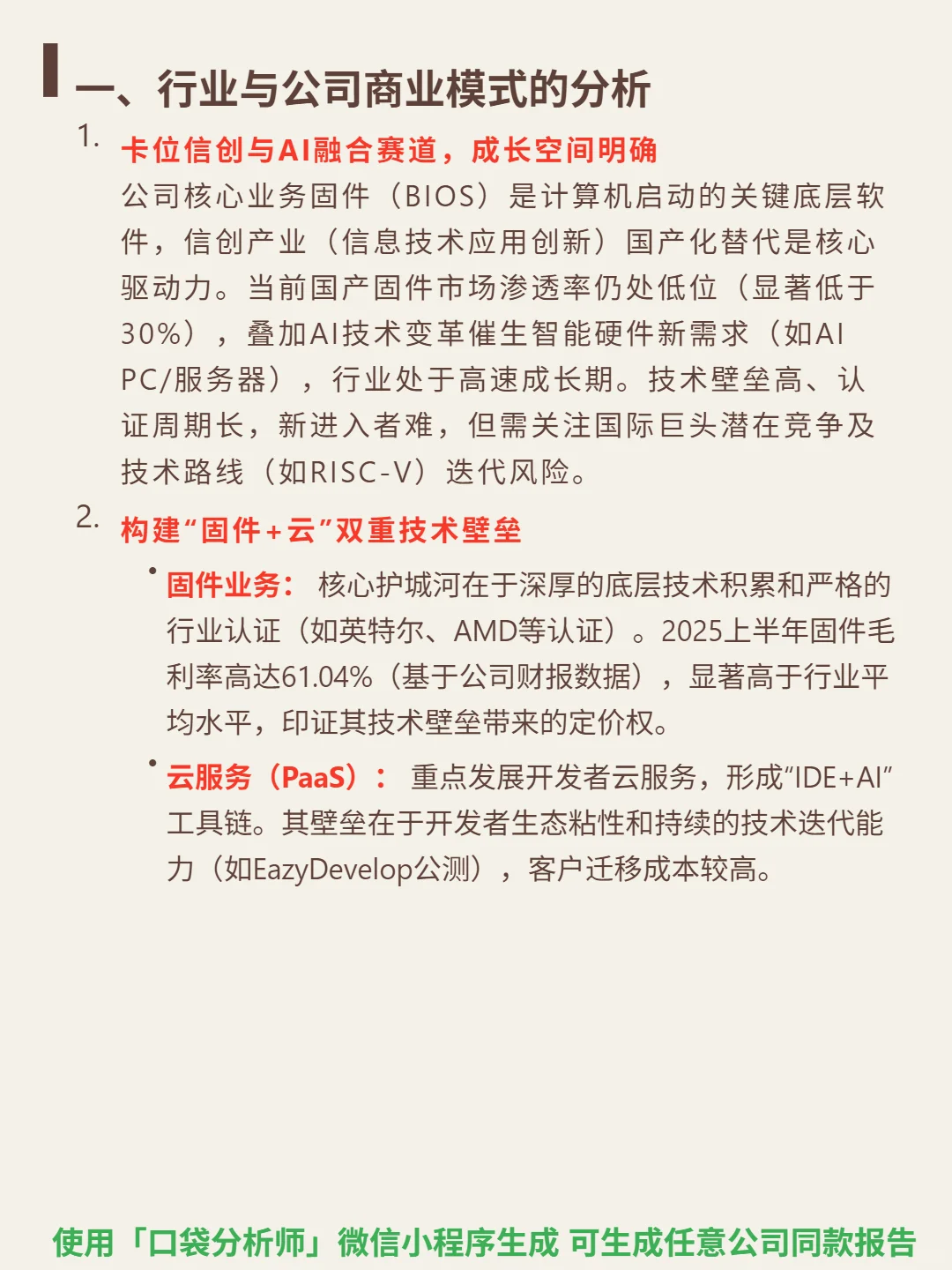

🎯 核心逻辑:公司主营计算机启动关键底层软件固件(BIOS)及云服务(PaaS)。商业模式核心在于信创国产化替代(当前国产固件渗透率显著低于30%)与AI PC/服务器等智能硬件新需求共振,行业处于高速成长期。技术壁垒高(深厚底层技术积累+英特尔、AMD等严格认证),新进入者难;同时云服务以“IDE+AI”工具链构建开发者生态,订阅模式提升现金流持续性。需关注国际巨头竞争、RISC-V技术路线迭代及客户集中度风险。

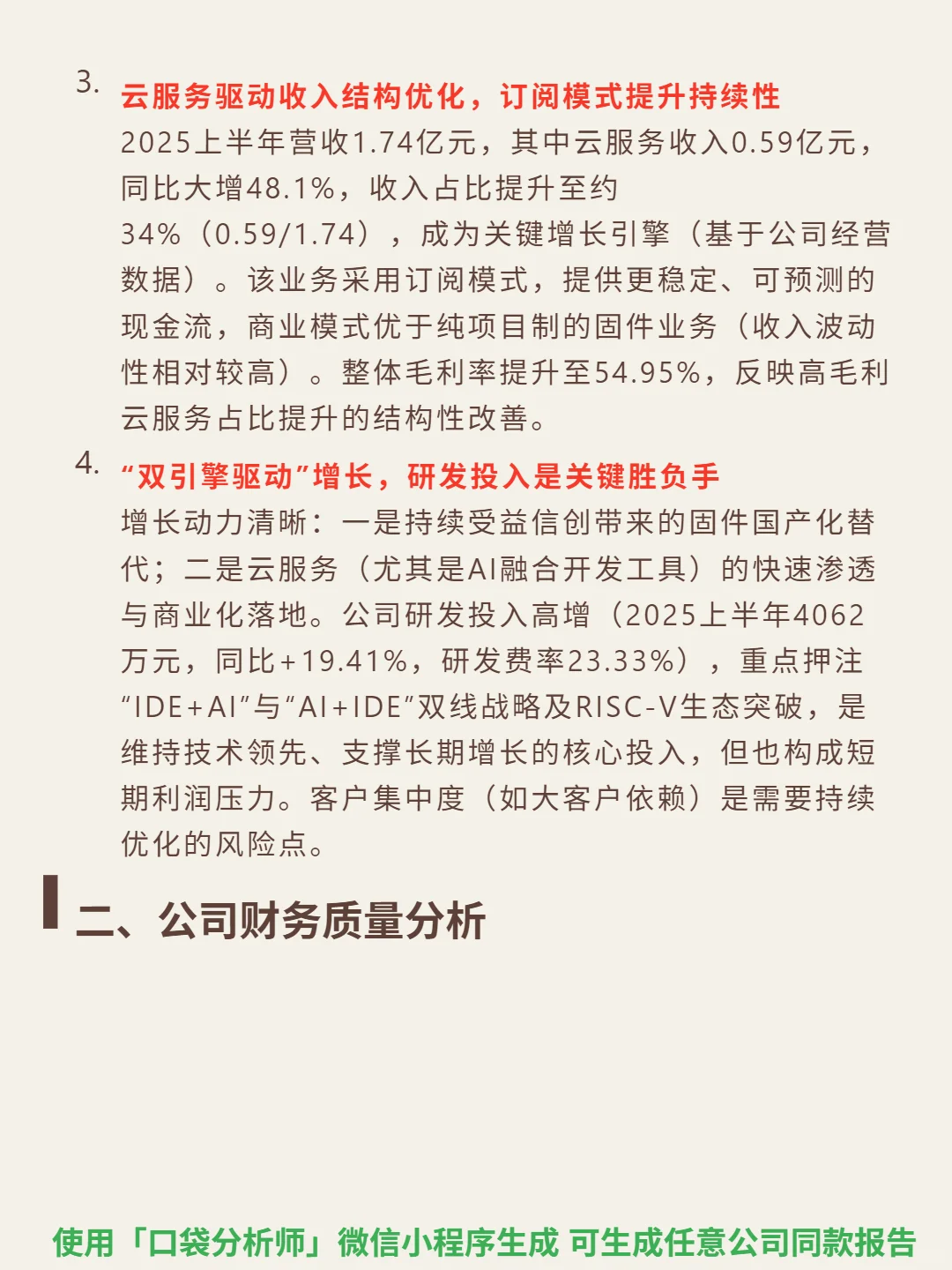

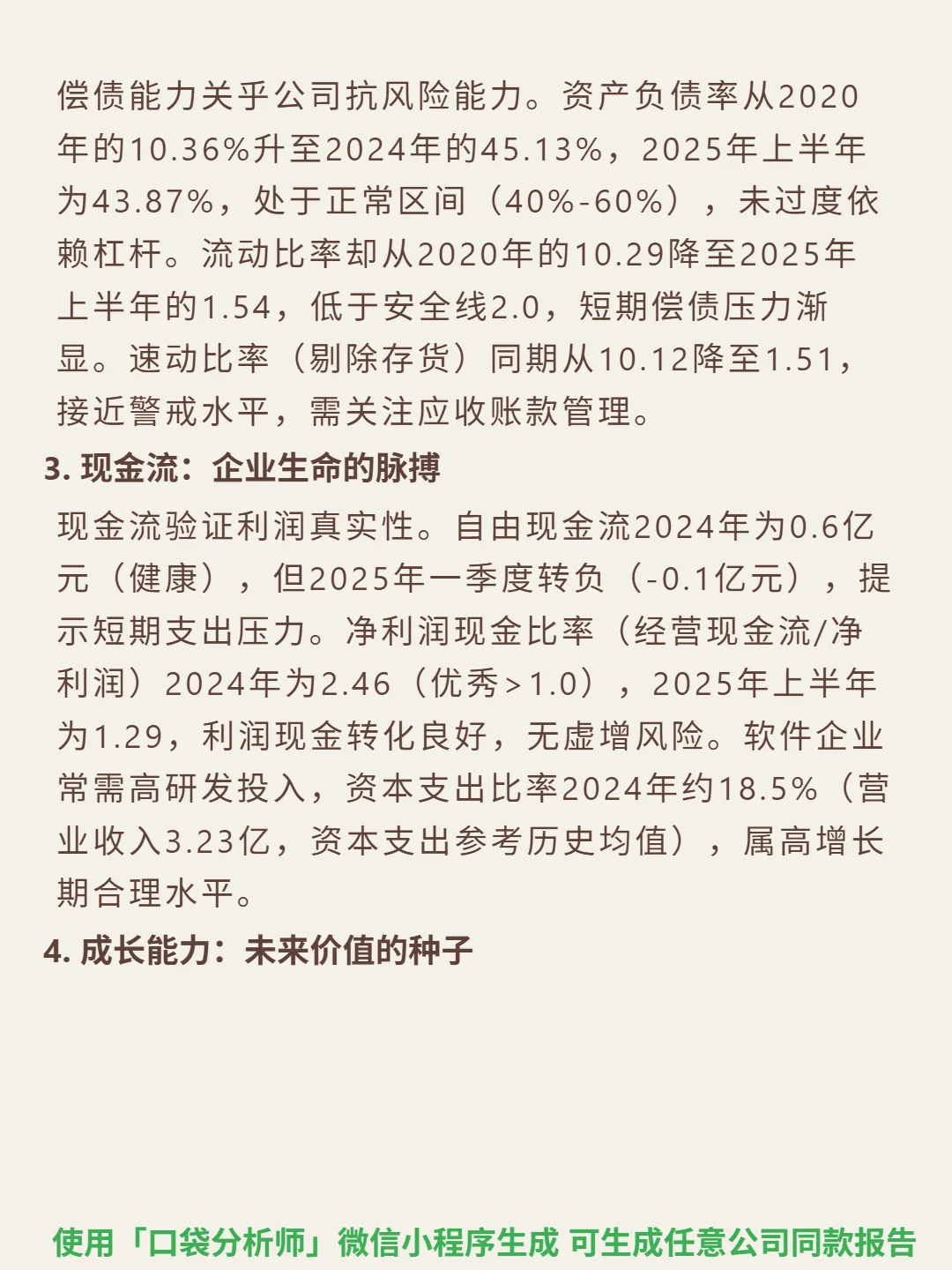

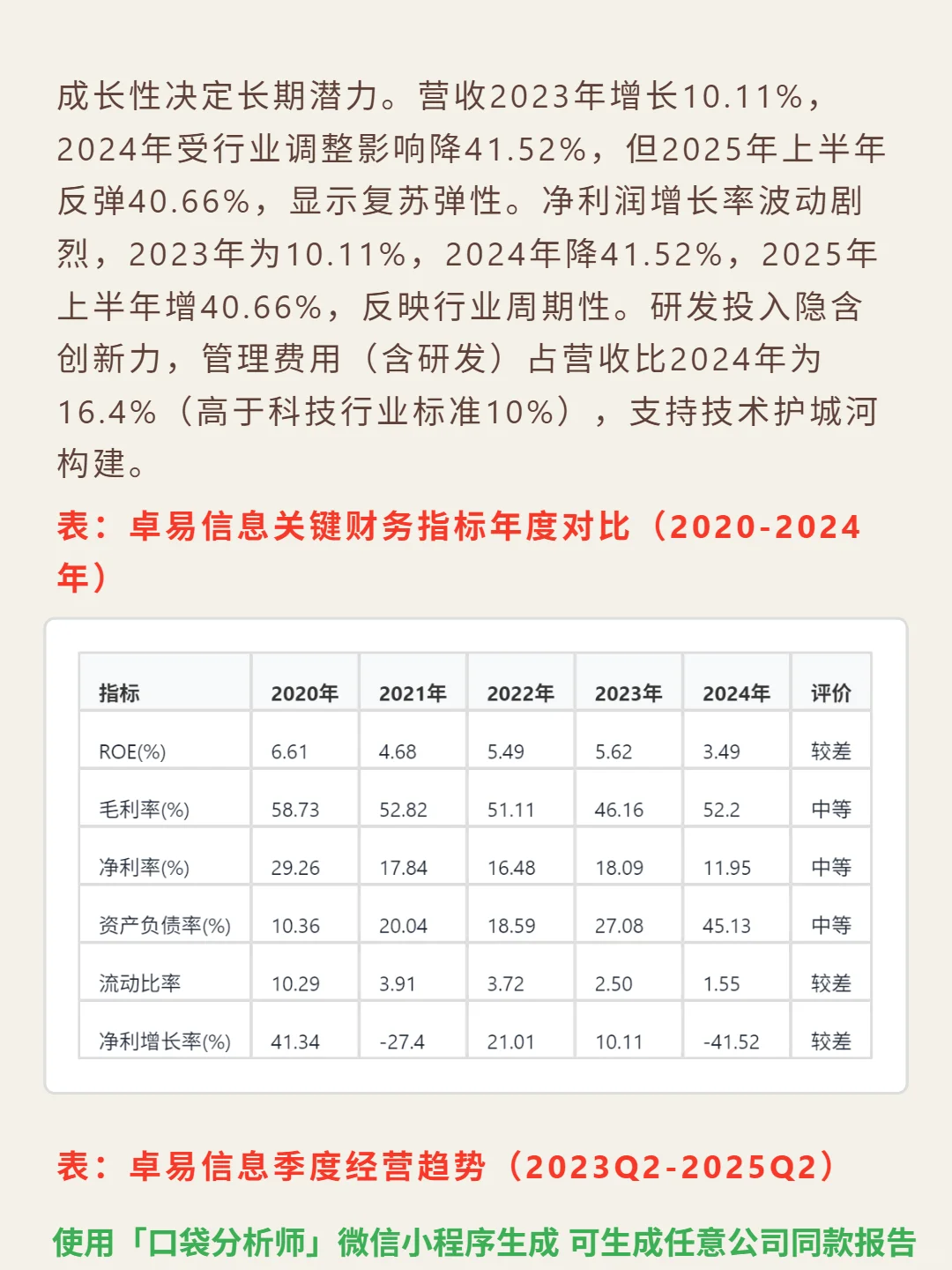

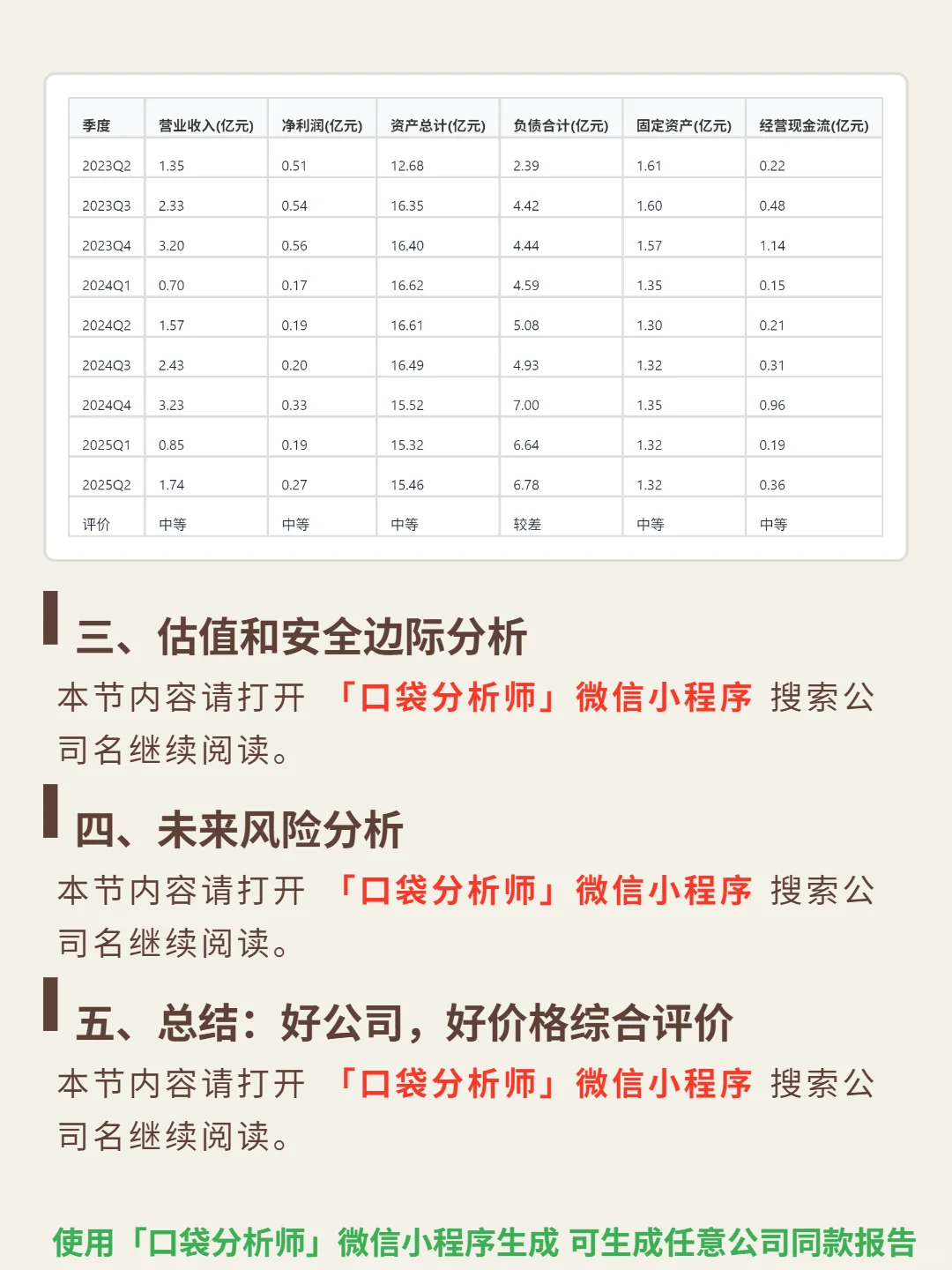

📈 财务亮点:2025上半年固件毛利率61.04%(显著高于行业),整体毛利率54.95%;营收同比增长40.66%,其中云服务收入大增48.1%,占比提升至34%;研发投入4062万元(同比+19.41%),研发费率23.33%。利润现金转化良好,2025上半年净利润现金比率1.29。但2024年ROE仅3.49%(低于行业优秀标准),流动比率1.54(低于安全线2.0),短期偿债压力需留意。

#卓易信息 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司主营计算机启动关键底层软件固件(BIOS)及云服务(PaaS)。商业模式核心在于信创国产化替代(当前国产固件渗透率显著低于30%)与AI PC/服务器等智能硬件新需求共振,行业处于高速成长期。技术壁垒高(深厚底层技术积累+英特尔、AMD等严格认证),新进入者难;同时云服务以“IDE+AI”工具链构建开发者生态,订阅模式提升现金流持续性。需关注国际巨头竞争、RISC-V技术路线迭代及客户集中度风险。

📈 财务亮点:2025上半年固件毛利率61.04%(显著高于行业),整体毛利率54.95%;营收同比增长40.66%,其中云服务收入大增48.1%,占比提升至34%;研发投入4062万元(同比+19.41%),研发费率23.33%。利润现金转化良好,2025上半年净利润现金比率1.29。但2024年ROE仅3.49%(低于行业优秀标准),流动比率1.54(低于安全线2.0),短期偿债压力需留意。

#卓易信息 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: