研报速递

研报速递

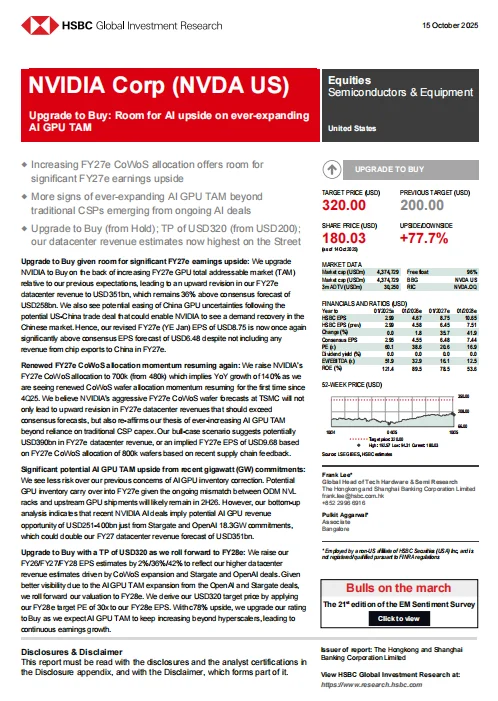

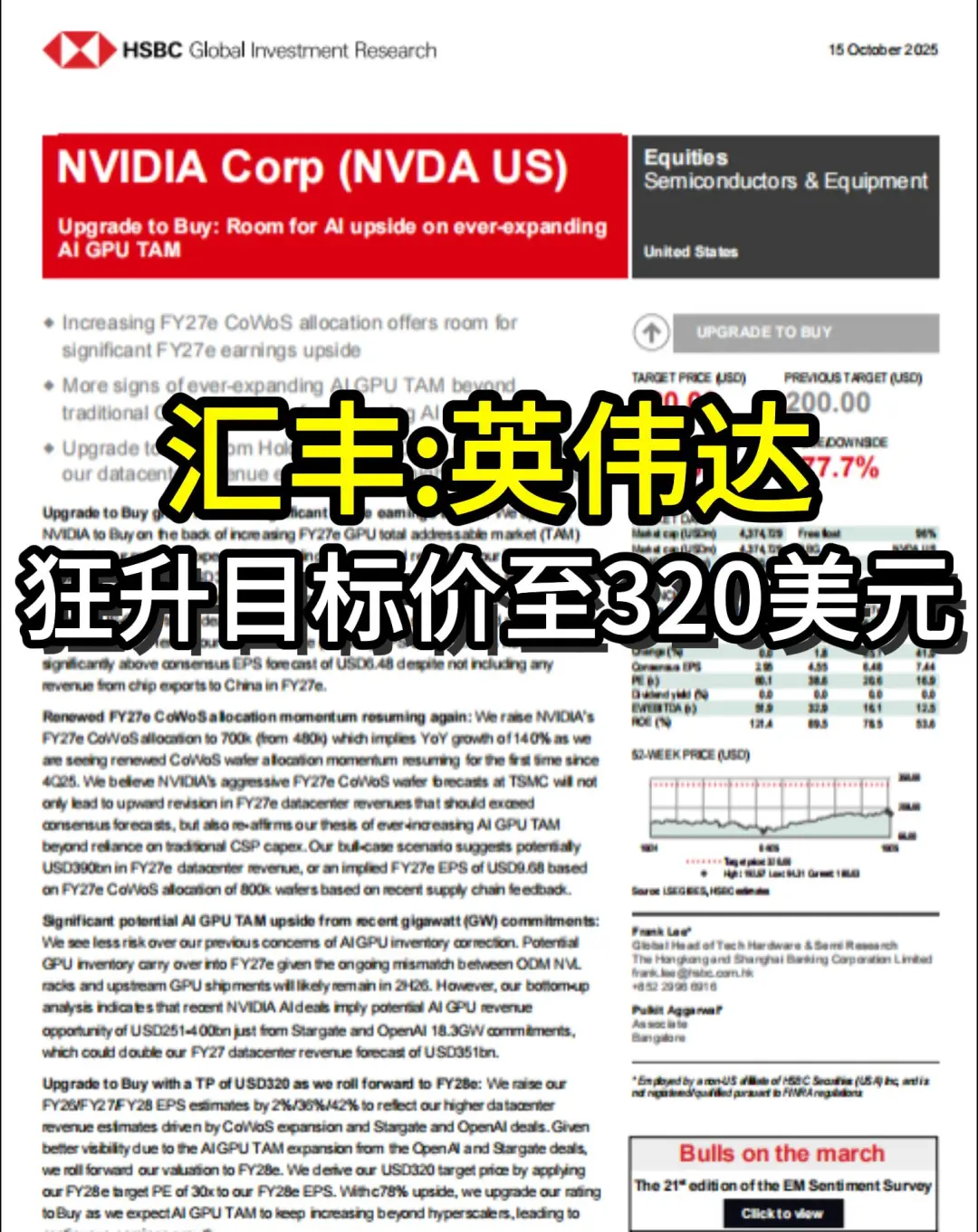

今天分享一份汇丰关于英伟达的研报。汇丰将英伟达目标价从200美元提升至320美元,隐含78%上行空间。

一、核心逻辑

◆ CoWoS产能大幅上调

— 2027财年CoWoS晶圆分配从48万片提升至70万片

— 看涨情景下达80万片,驱动数据中心收入至3900亿美元

◆ AI GPU市场持续扩张

— Stargate与OpenAI项目承诺部署18.3GW算力

— 对应潜在收入机会2510-4000亿美元

— 客户群从云服务商扩展至企业、主权AI等多元客户

◆ 中国市场不确定性缓解

— 中美贸易谈判可能带来需求复苏

— 本土替代短期难以实现,留出市场窗口期

二、财务预测

◆ 收入预期显著高于共识

— 2027财年数据中心收入3510亿美元,较市场预期高36%

— 2028财年进一步增至4330亿美元,继续保持市场最高预期

◆ 盈利预测领先市场

— 2027财年EPS 8.75美元,较共识高35%

— 2028财年EPS 10.65美元,较共识高43%

三、估值框架

◆ 目标价320美元基于2028财年EPS 10.65美元×30倍PE

◆ 估值倍数低于历史平均的36倍,上行空间主要来自盈利增长

四、风险提示

◆ AI GPU产品结构升级不及预期

◆ 云服务商资本开支放缓

◆ 地缘政治因素影响

五、投资者启示

此次评级上调反映了AI算力投资周期的深化与扩散。随着超大规模AI项目陆续落地,算力需求正从传统的云服务商向更广泛的客户群体延伸。在AI产业化进程中,上游算力提供商仍是最确定的受益者,其增长轨迹可能比市场预期更具持续性。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#英伟达 #英伟达暴涨 #研报 #汇丰 #行业研究 #高盛 #半导体 #芯片 #美股

一、核心逻辑

◆ CoWoS产能大幅上调

— 2027财年CoWoS晶圆分配从48万片提升至70万片

— 看涨情景下达80万片,驱动数据中心收入至3900亿美元

◆ AI GPU市场持续扩张

— Stargate与OpenAI项目承诺部署18.3GW算力

— 对应潜在收入机会2510-4000亿美元

— 客户群从云服务商扩展至企业、主权AI等多元客户

◆ 中国市场不确定性缓解

— 中美贸易谈判可能带来需求复苏

— 本土替代短期难以实现,留出市场窗口期

二、财务预测

◆ 收入预期显著高于共识

— 2027财年数据中心收入3510亿美元,较市场预期高36%

— 2028财年进一步增至4330亿美元,继续保持市场最高预期

◆ 盈利预测领先市场

— 2027财年EPS 8.75美元,较共识高35%

— 2028财年EPS 10.65美元,较共识高43%

三、估值框架

◆ 目标价320美元基于2028财年EPS 10.65美元×30倍PE

◆ 估值倍数低于历史平均的36倍,上行空间主要来自盈利增长

四、风险提示

◆ AI GPU产品结构升级不及预期

◆ 云服务商资本开支放缓

◆ 地缘政治因素影响

五、投资者启示

此次评级上调反映了AI算力投资周期的深化与扩散。随着超大规模AI项目陆续落地,算力需求正从传统的云服务商向更广泛的客户群体延伸。在AI产业化进程中,上游算力提供商仍是最确定的受益者,其增长轨迹可能比市场预期更具持续性。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#英伟达 #英伟达暴涨 #研报 #汇丰 #行业研究 #高盛 #半导体 #芯片 #美股

发表评论

发表评论: