研报速递

研报速递

研究联瑞新材,核心看点在于半导体材料国产替代窗口下,高壁垒技术与稳健财务的共振。

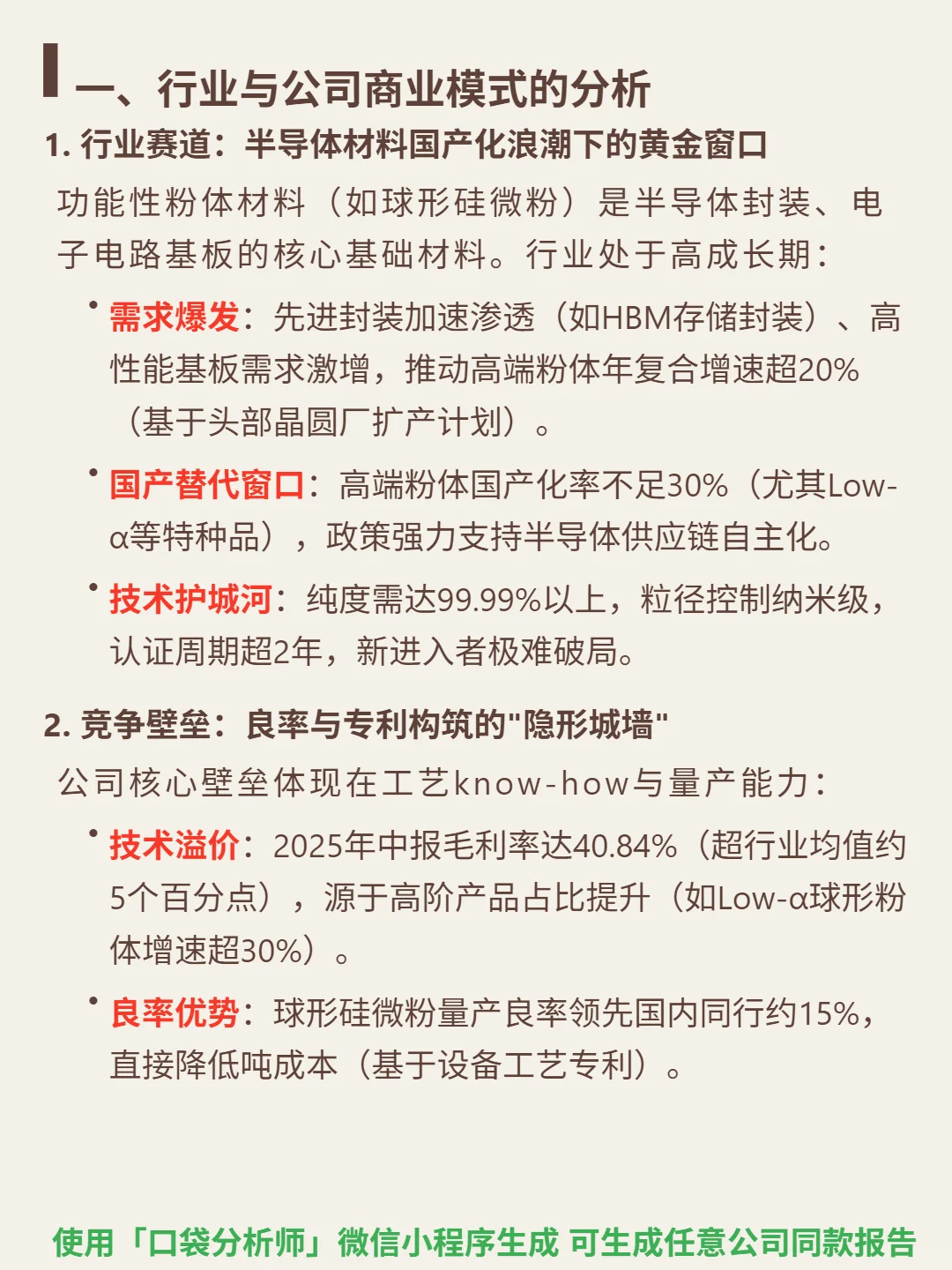

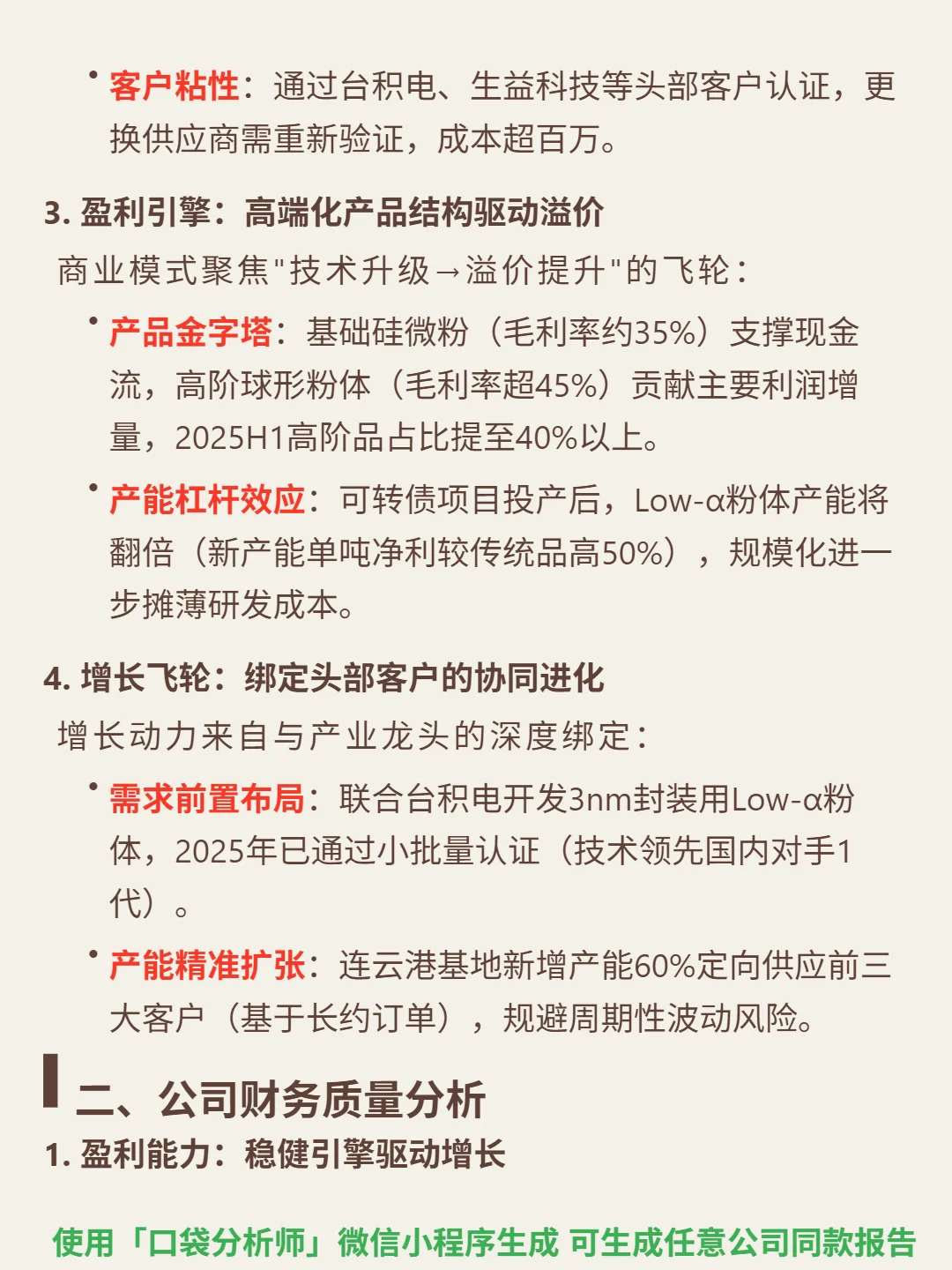

🎯 核心逻辑:公司主营半导体封装用功能性粉体材料(球形硅微粉等),商业模式聚焦“技术升级→溢价提升”。行业处于高成长期:先进封装与高性能基板需求推动高端粉体年复合增速超20%,国产化率不足30%(Low-α等特种品更低),政策支持供应链自主化。技术护城河显著:纯度需99.99%以上,粒径纳米级控制,认证周期超2年,新进入者极难破局。竞争壁垒体现在工艺know-how与量产能力,2025H1毛利率40.84%(超行业均值5个百分点),良率领先国内同行约15%,已通过台积电、生益科技等头部客户认证,更换成本超百万。增长驱动来自高端产品放量(2025H1高阶品占比超40%)及产能扩张(可转债项目将Low-α粉体产能翻倍,60%定向供应前三大客户)。

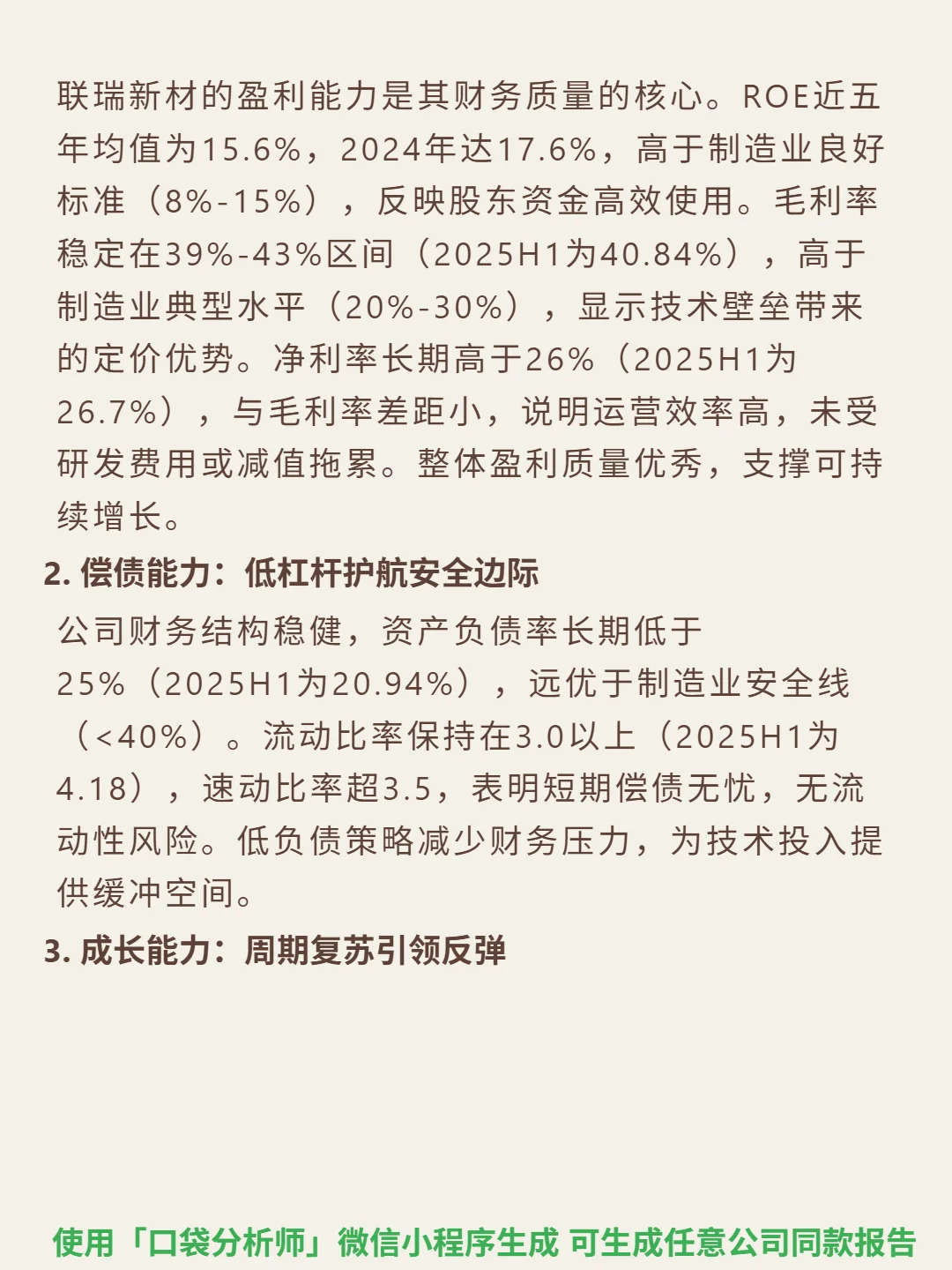

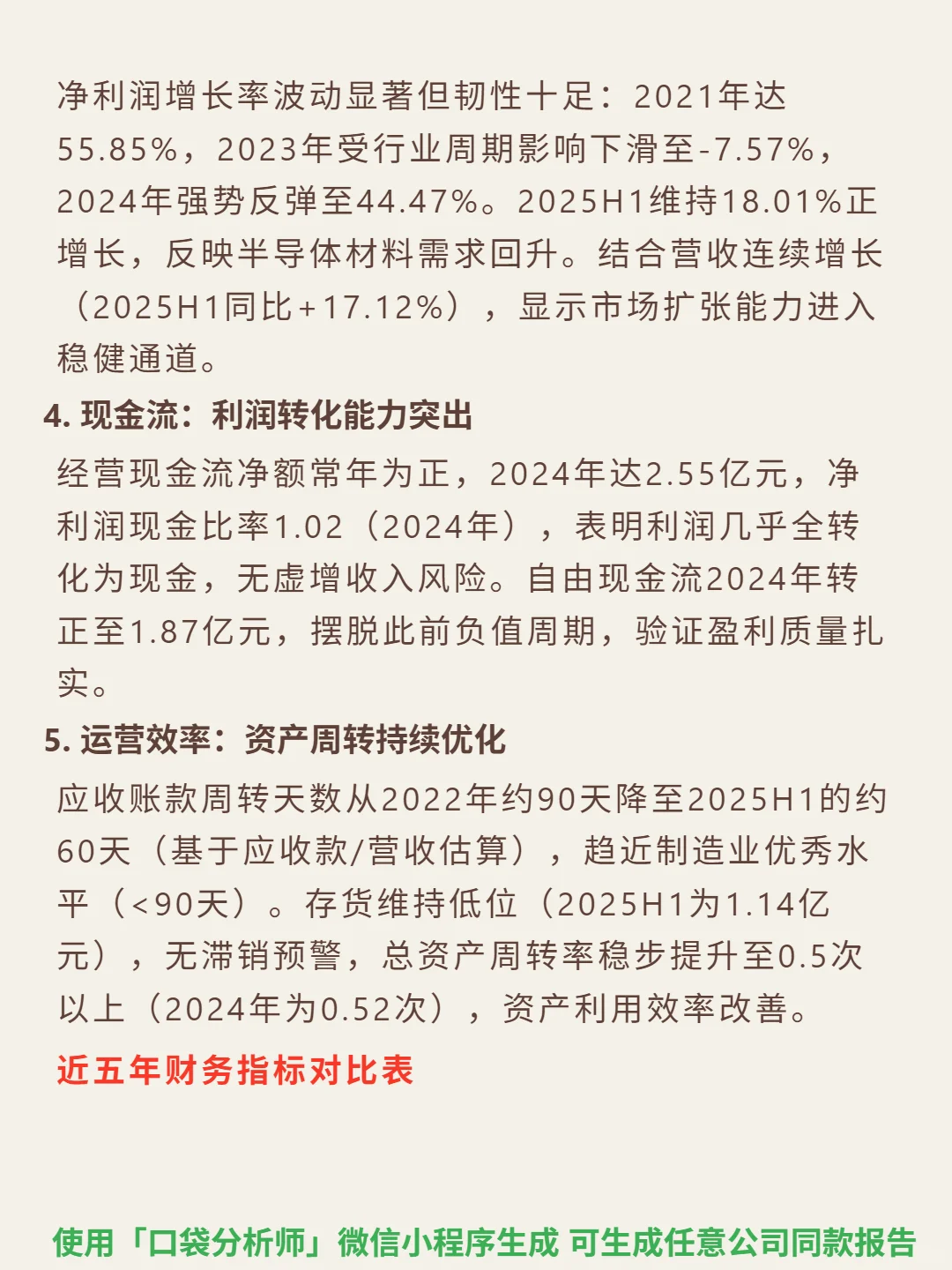

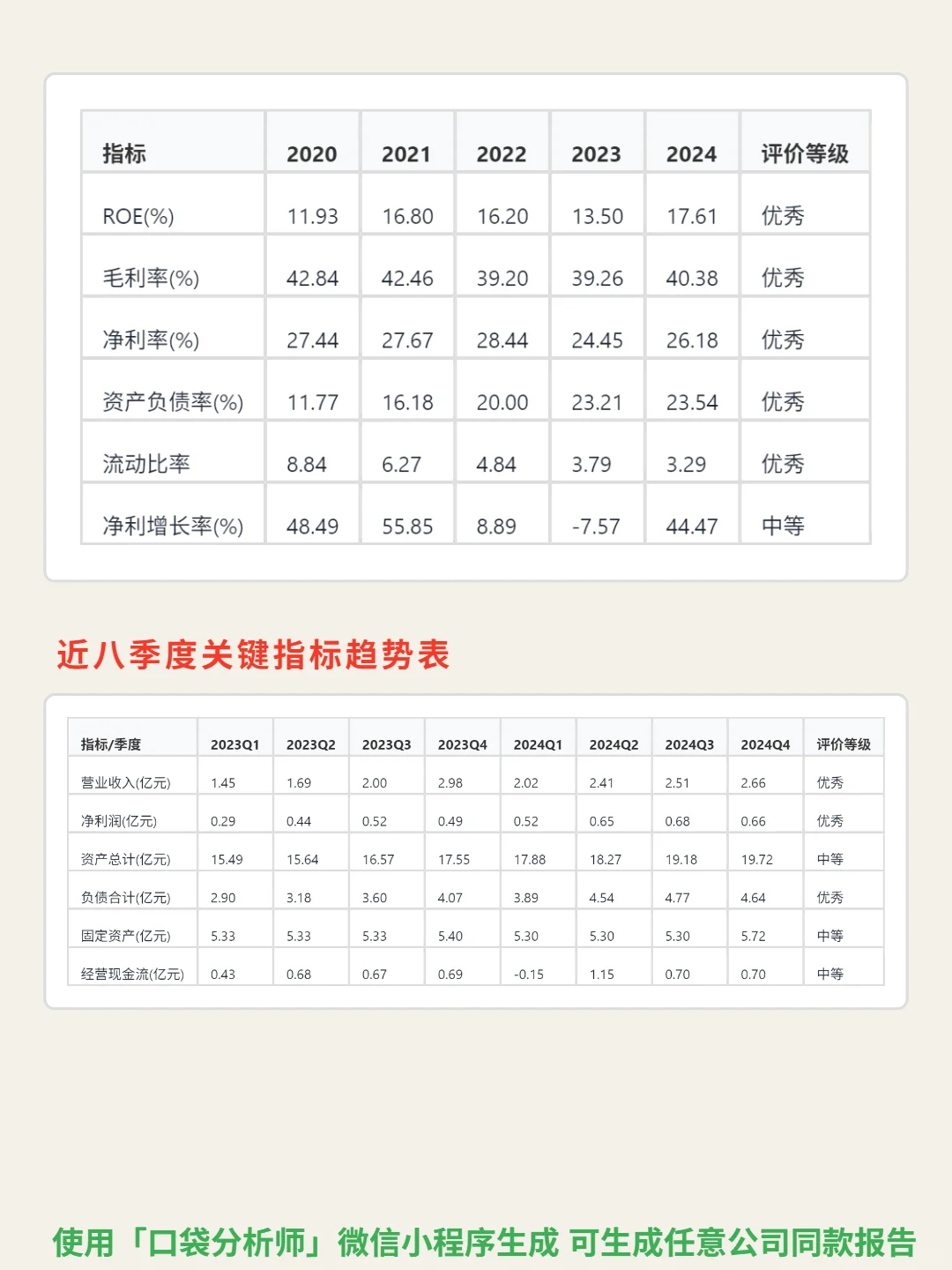

📈 财务亮点:盈利能力优秀,ROE近五年均值15.6%(2024年17.6%),毛利率稳定在39%-43%,净利率长期超26%;偿债能力强,资产负债率低于25%(2025H1 20.94%),流动比率4.18,无短期偿债风险;成长韧性足,2024年净利增速反弹至44.47%,2025H1维持18.01%;现金流扎实,2024年净利润现金比率1.02,自由现金流转正至1.87亿元;运营效率优化,应收账款周转天数从90天降至约60天,存货低位无滞销。财务指标联动显示,高ROE由净利率驱动,无商誉减值风险,利润与现金流匹配度高。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#联瑞新材 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司主营半导体封装用功能性粉体材料(球形硅微粉等),商业模式聚焦“技术升级→溢价提升”。行业处于高成长期:先进封装与高性能基板需求推动高端粉体年复合增速超20%,国产化率不足30%(Low-α等特种品更低),政策支持供应链自主化。技术护城河显著:纯度需99.99%以上,粒径纳米级控制,认证周期超2年,新进入者极难破局。竞争壁垒体现在工艺know-how与量产能力,2025H1毛利率40.84%(超行业均值5个百分点),良率领先国内同行约15%,已通过台积电、生益科技等头部客户认证,更换成本超百万。增长驱动来自高端产品放量(2025H1高阶品占比超40%)及产能扩张(可转债项目将Low-α粉体产能翻倍,60%定向供应前三大客户)。

📈 财务亮点:盈利能力优秀,ROE近五年均值15.6%(2024年17.6%),毛利率稳定在39%-43%,净利率长期超26%;偿债能力强,资产负债率低于25%(2025H1 20.94%),流动比率4.18,无短期偿债风险;成长韧性足,2024年净利增速反弹至44.47%,2025H1维持18.01%;现金流扎实,2024年净利润现金比率1.02,自由现金流转正至1.87亿元;运营效率优化,应收账款周转天数从90天降至约60天,存货低位无滞销。财务指标联动显示,高ROE由净利率驱动,无商誉减值风险,利润与现金流匹配度高。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#联瑞新材 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: