研报速递

研报速递

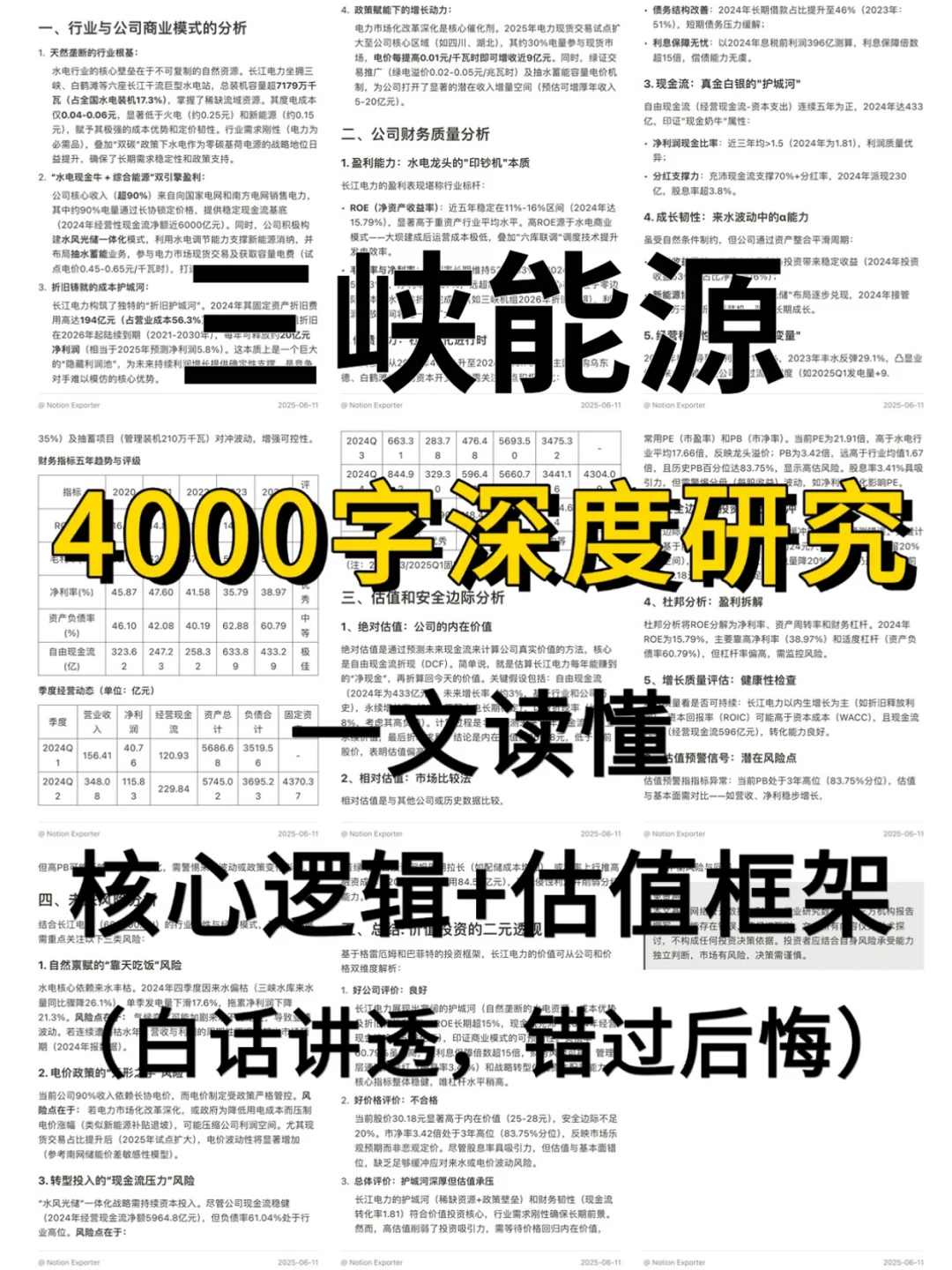

挖了三峡能源的研报,核心矛盾在于新能源行业高增长与公司财务指标持续恶化的背离。

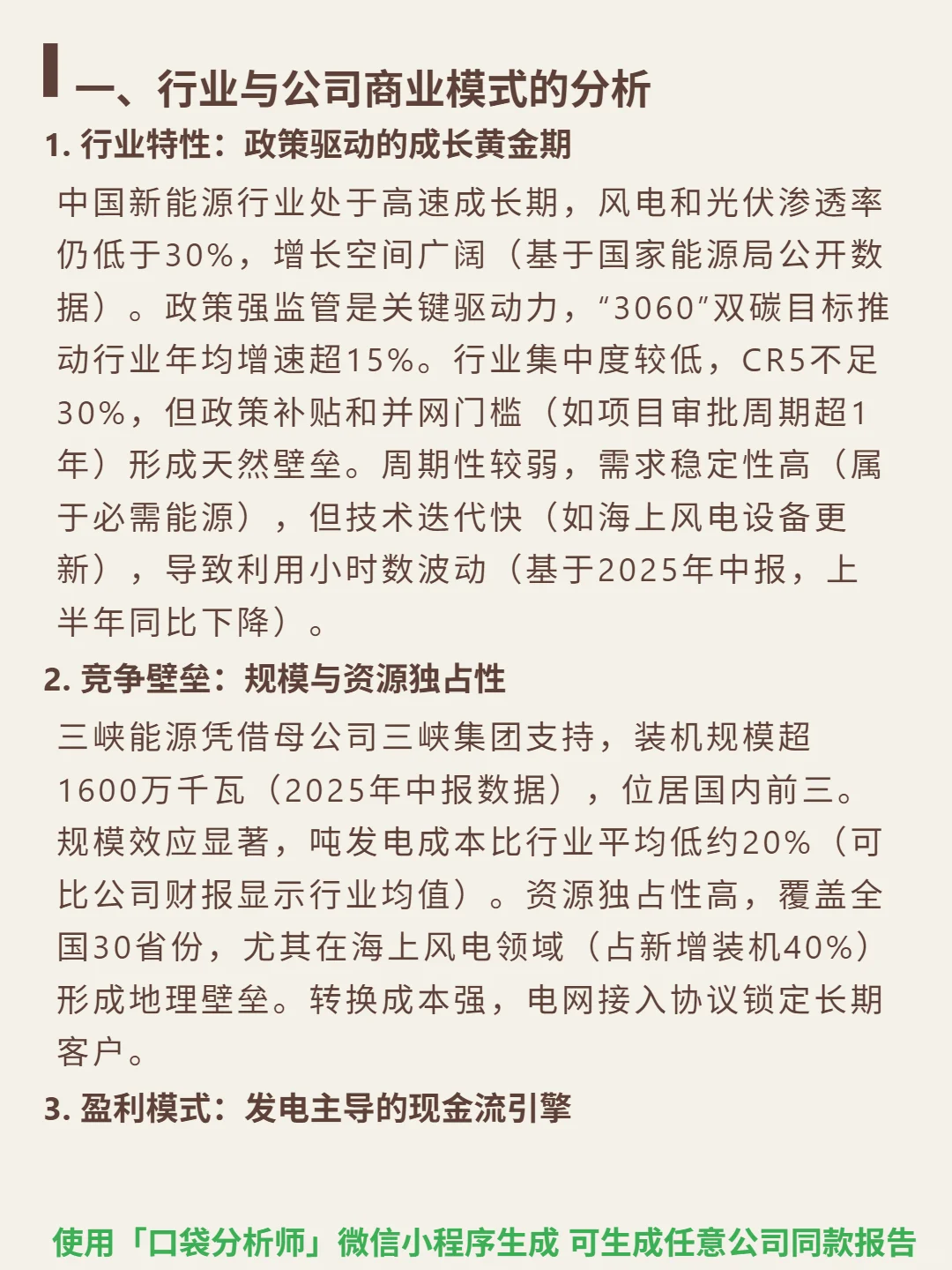

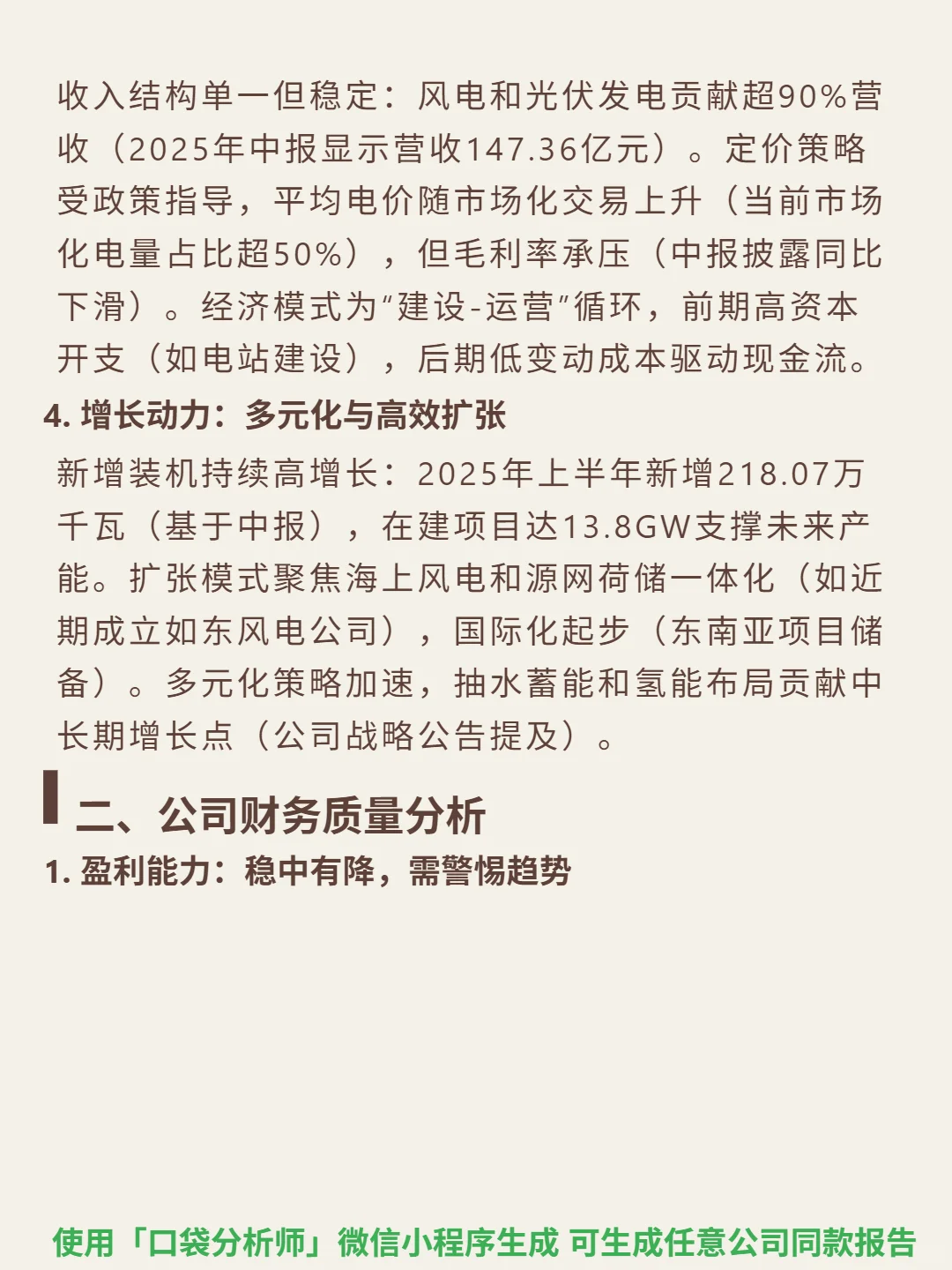

🎯 核心逻辑:中国新能源行业政策驱动年均增速超15%,风电光伏渗透率不足30%仍有空间。三峡能源依托母公司资源,装机规模超1600万千瓦国内前三,规模效应使吨发电成本比行业低20%。盈利模式以风电光伏为主(占营收90%),采用“建设-运营”重资产循环,前期高资本开支,后期低变动成本驱动现金流。

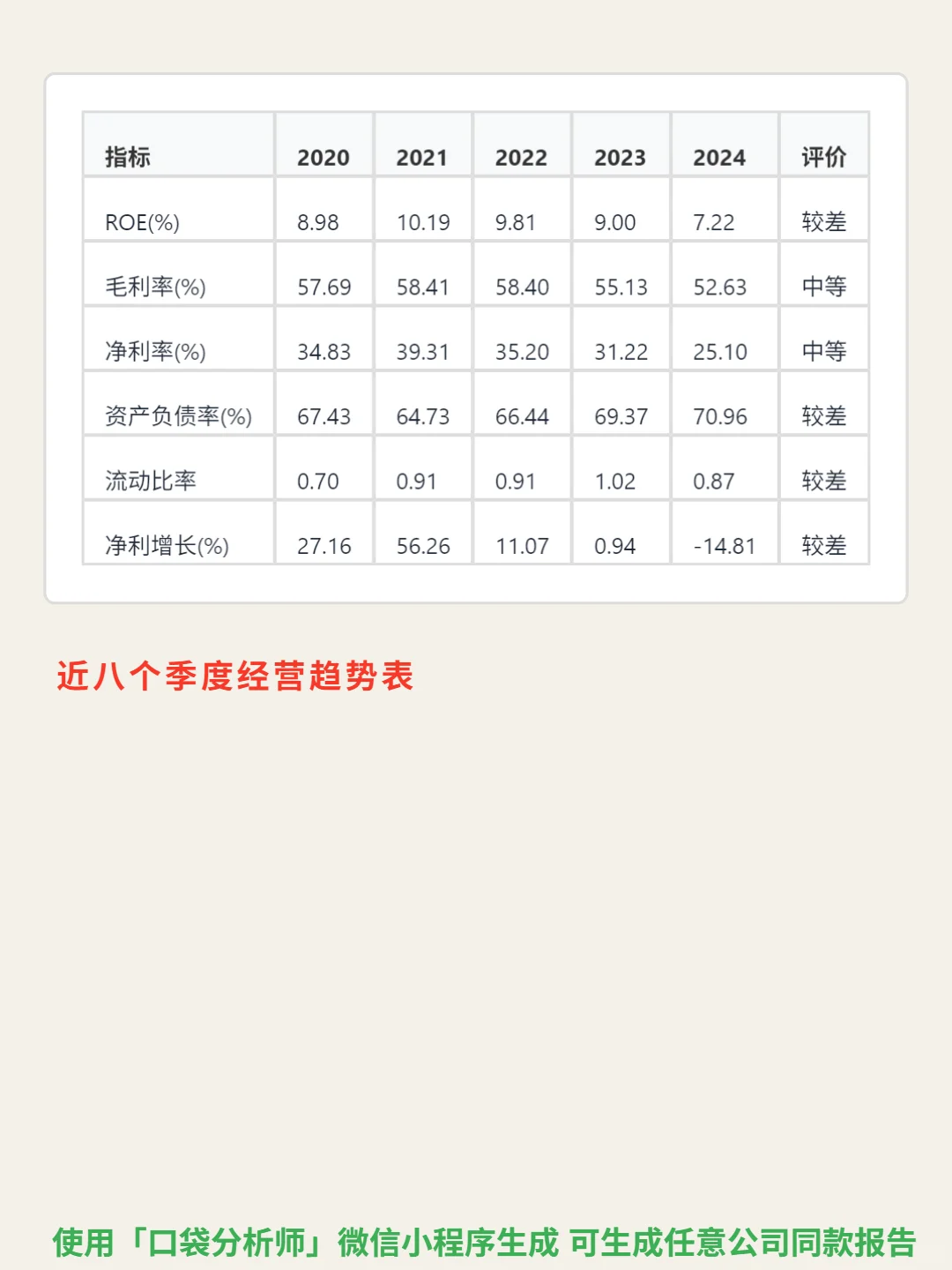

📈 财务表现:ROE从2020年8.98%降至2025H1的4.35%,毛利率从2021年58.41%下滑至47.06%,净利率同步从39.31%缩至28.3%。资产负债率71.22%超70%警戒线,流动比率长期1.0左右。净利增速从2021年56.26%跌至2024年-14.81%,2025H1进一步-5.48%。自由现金流连续五年为负,经营现金流净额虽正但依赖外部融资支撑扩张。

#三峡能源 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:中国新能源行业政策驱动年均增速超15%,风电光伏渗透率不足30%仍有空间。三峡能源依托母公司资源,装机规模超1600万千瓦国内前三,规模效应使吨发电成本比行业低20%。盈利模式以风电光伏为主(占营收90%),采用“建设-运营”重资产循环,前期高资本开支,后期低变动成本驱动现金流。

📈 财务表现:ROE从2020年8.98%降至2025H1的4.35%,毛利率从2021年58.41%下滑至47.06%,净利率同步从39.31%缩至28.3%。资产负债率71.22%超70%警戒线,流动比率长期1.0左右。净利增速从2021年56.26%跌至2024年-14.81%,2025H1进一步-5.48%。自由现金流连续五年为负,经营现金流净额虽正但依赖外部融资支撑扩张。

#三峡能源 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

2025-10-17 08:17:45 回复该评论

发表评论: