研报速递

研报速递

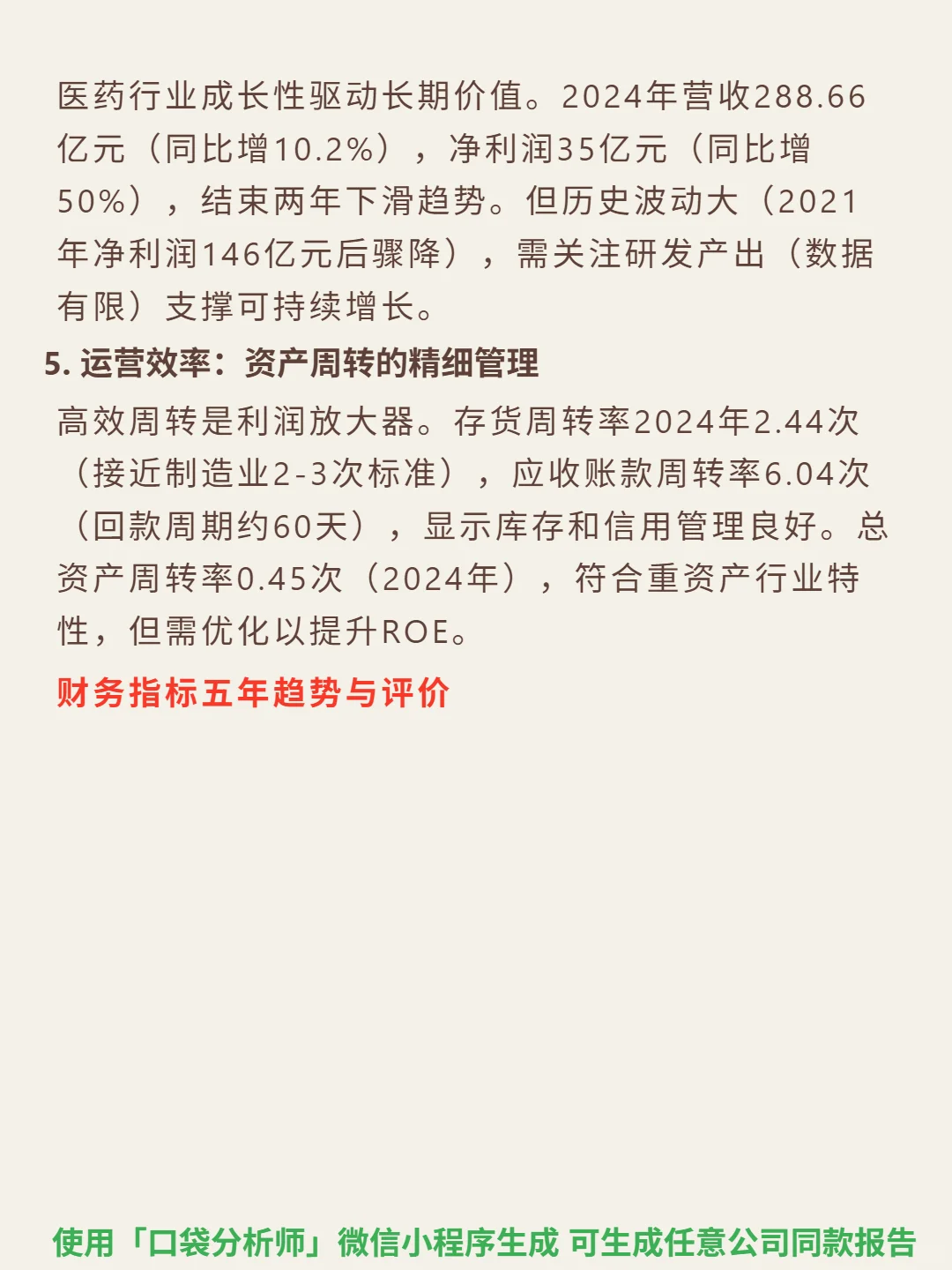

挖了一份医药公司的研报,核心逻辑是“仿制承压、创新驱动”下的研发与规模双壁垒。

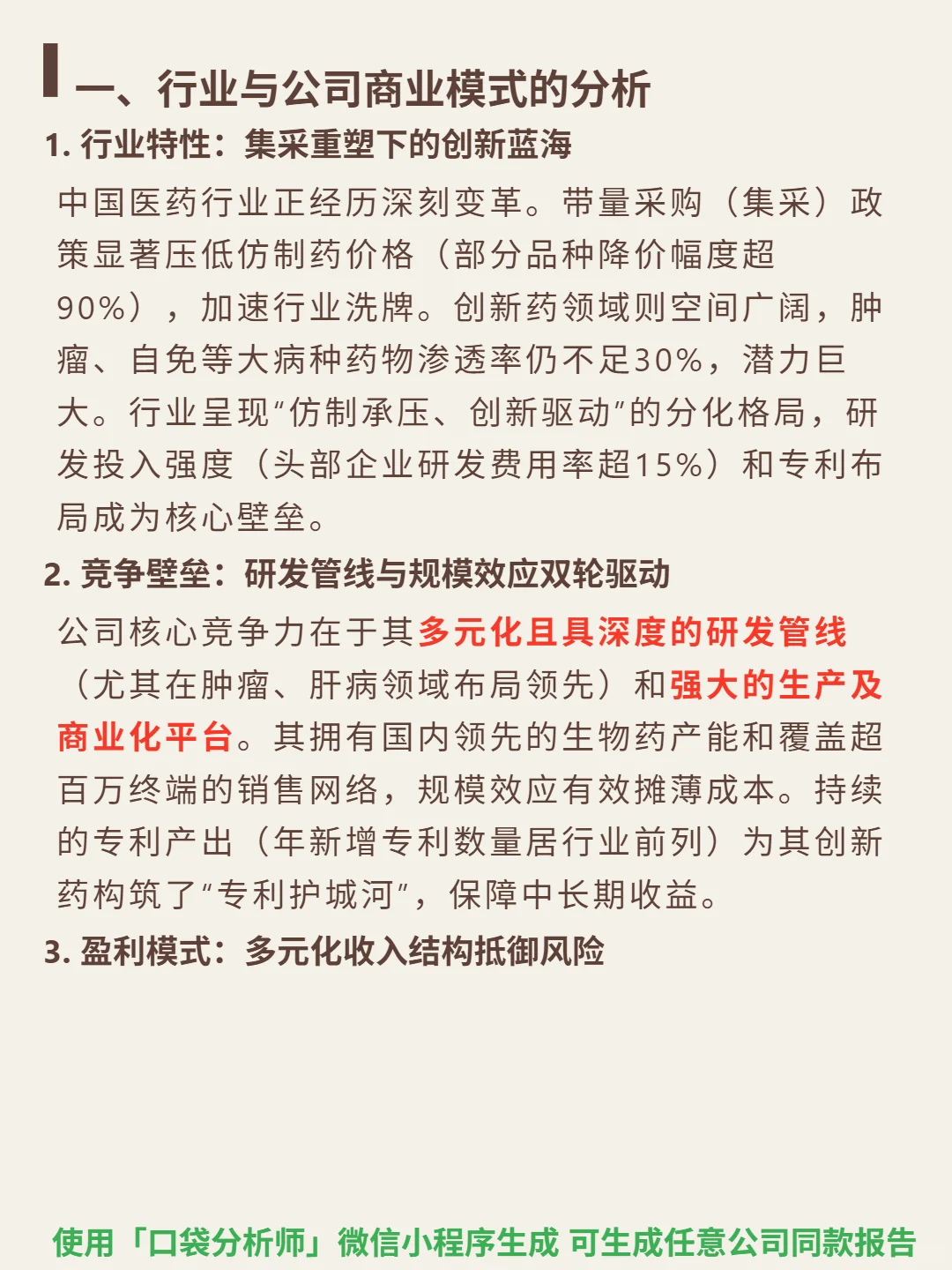

🎯 核心逻辑:公司聚焦医药行业,商业模式为“创新药+仿制药”双轮驱动。核心竞争力在于多元化研发管线(肿瘤、肝病领域布局领先)和强大生产商业化平台(国内领先生物药产能、覆盖超百万终端销售网络),年新增专利数量行业前列,构筑专利护城河。

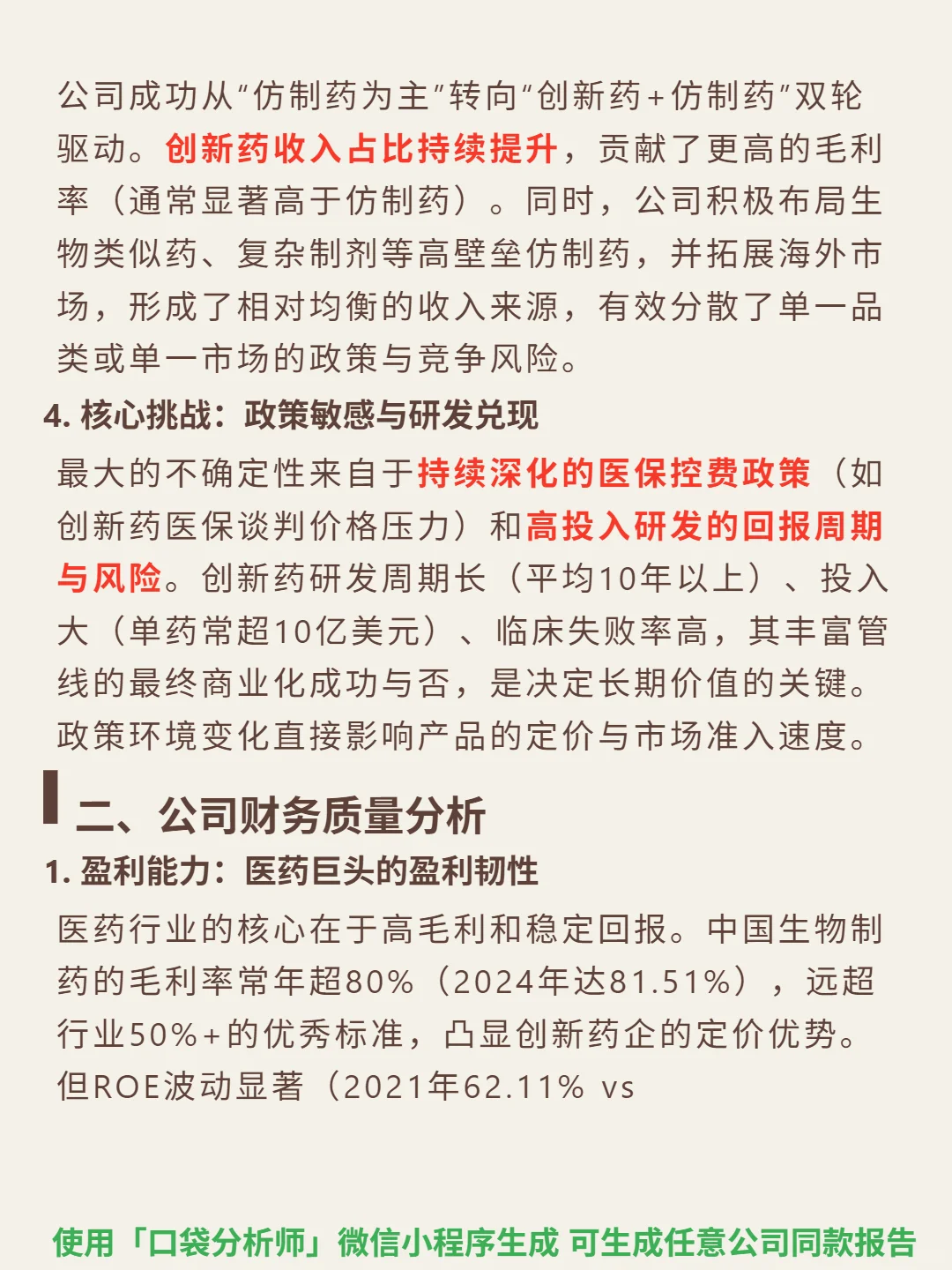

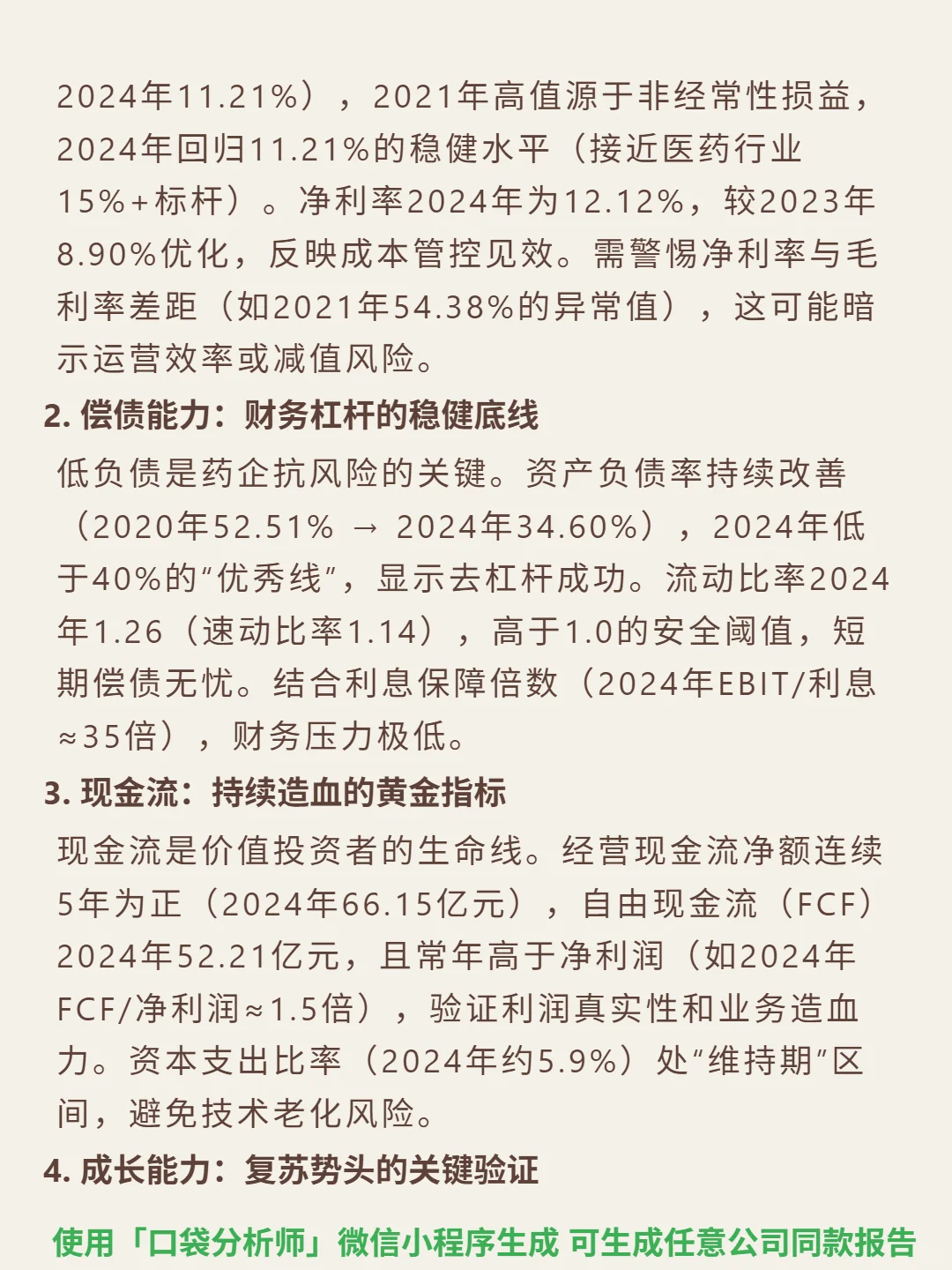

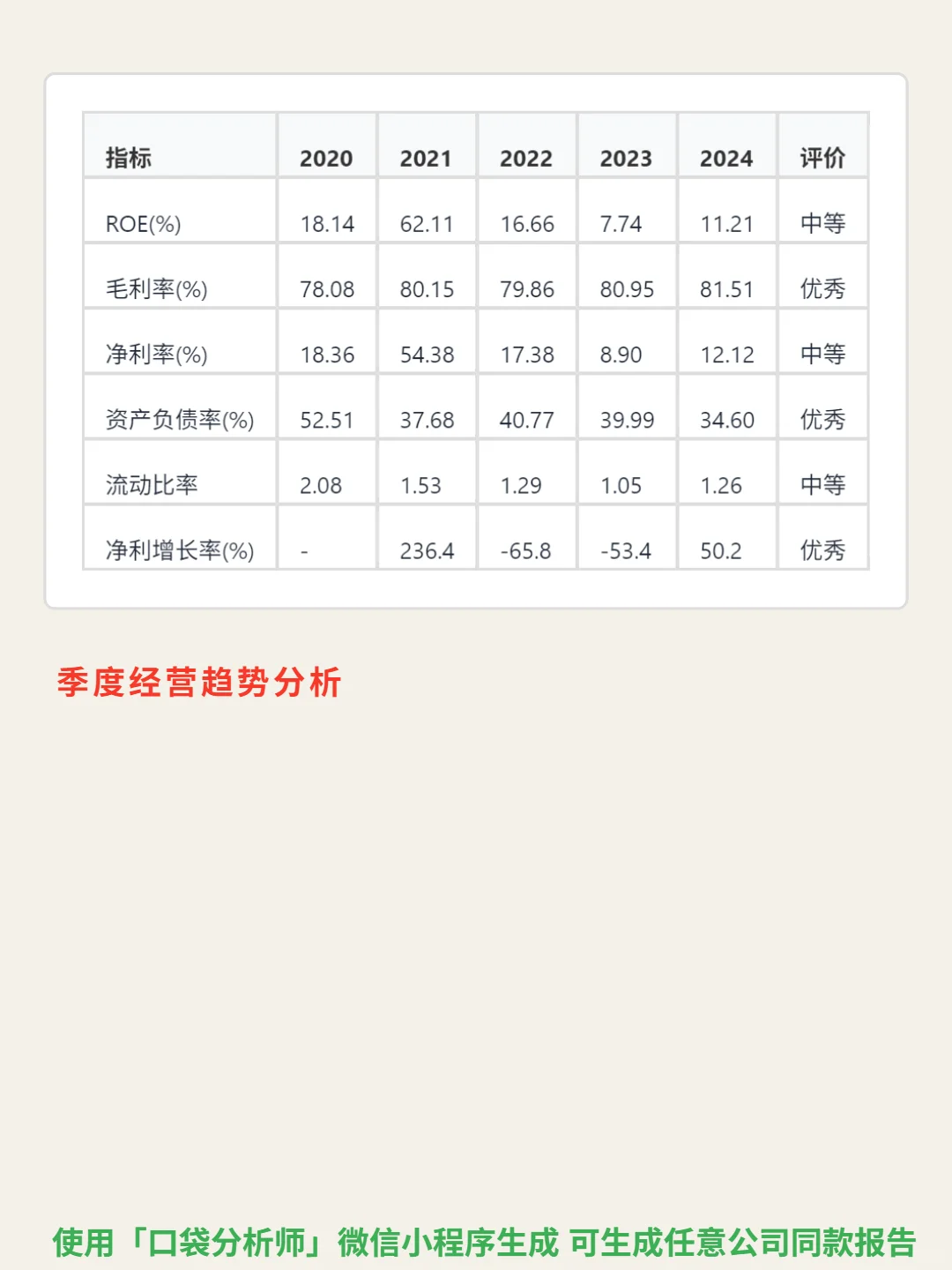

📈 财务亮点:2024年毛利率81.51%(远超行业50%+标准),ROE 11.21%回归稳健;资产负债率34.60%(低于40%优秀线),流动比率1.26,短期偿债无忧;经营现金流净额66.15亿,自由现金流52.21亿(FCF/净利润≈1.5倍),验证利润真实性;营收288.66亿(同比+10.2%),净利润35亿(同比+50%),结束两年下滑趋势。

🔍 关键挑战:医保控费政策(创新药谈判价格压力)和高投入研发的回报周期与风险(单药研发超10亿美元、周期10年+、失败率高),管线商业化成功与否决定长期价值。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中国生物制药 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司聚焦医药行业,商业模式为“创新药+仿制药”双轮驱动。核心竞争力在于多元化研发管线(肿瘤、肝病领域布局领先)和强大生产商业化平台(国内领先生物药产能、覆盖超百万终端销售网络),年新增专利数量行业前列,构筑专利护城河。

📈 财务亮点:2024年毛利率81.51%(远超行业50%+标准),ROE 11.21%回归稳健;资产负债率34.60%(低于40%优秀线),流动比率1.26,短期偿债无忧;经营现金流净额66.15亿,自由现金流52.21亿(FCF/净利润≈1.5倍),验证利润真实性;营收288.66亿(同比+10.2%),净利润35亿(同比+50%),结束两年下滑趋势。

🔍 关键挑战:医保控费政策(创新药谈判价格压力)和高投入研发的回报周期与风险(单药研发超10亿美元、周期10年+、失败率高),管线商业化成功与否决定长期价值。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#中国生物制药 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: