研报速递

研报速递

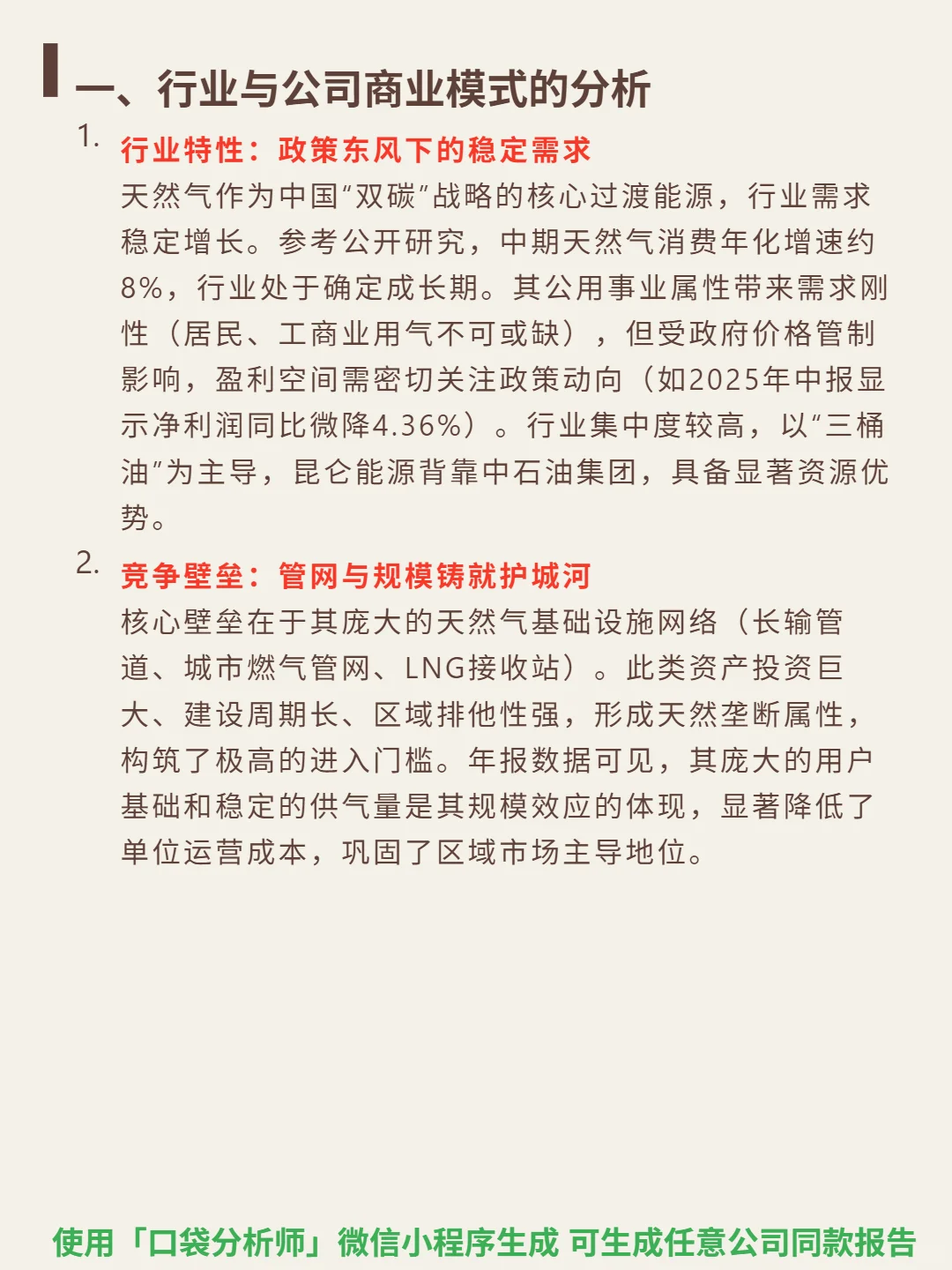

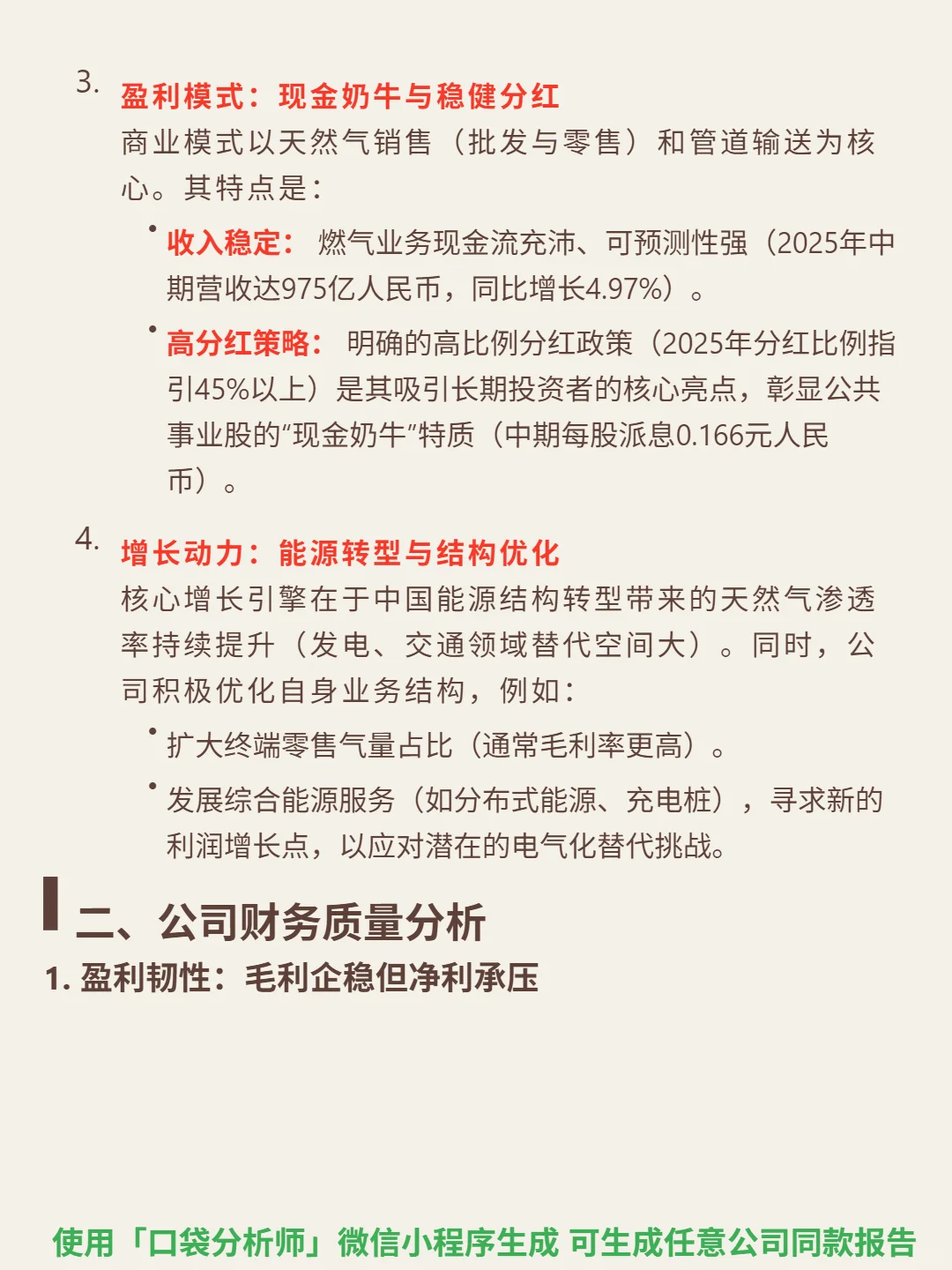

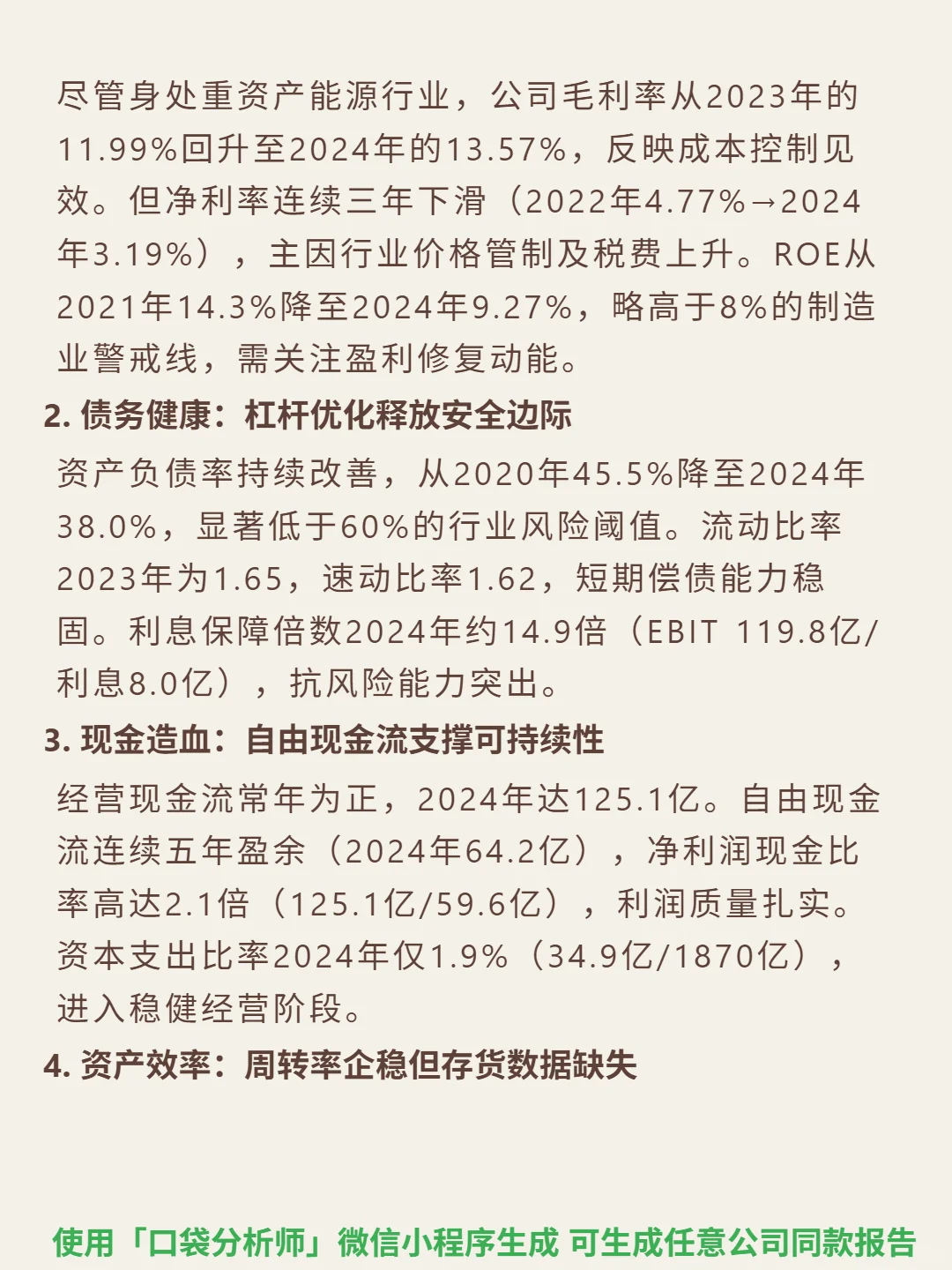

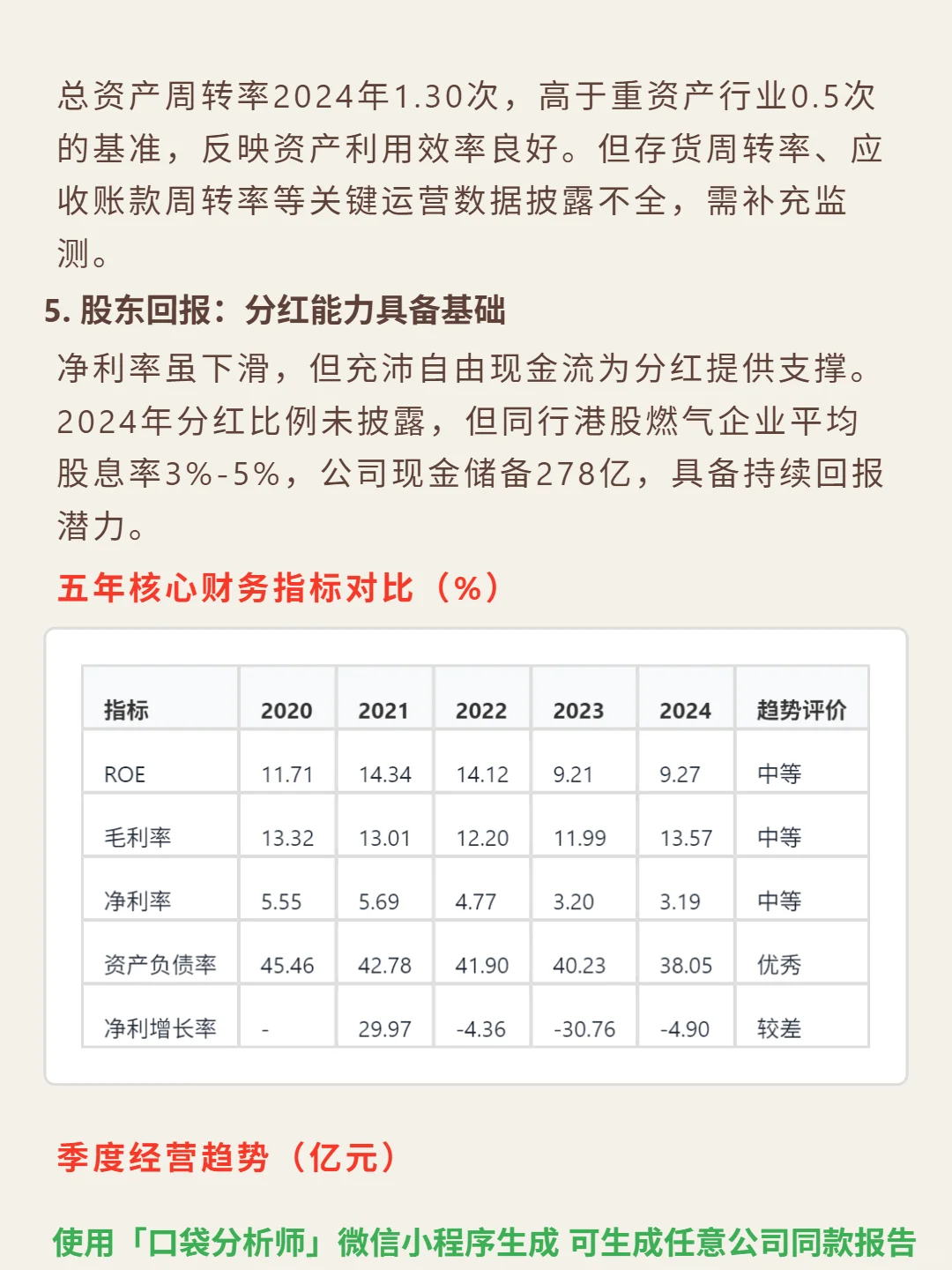

最近研究了昆仑能源,最大的感受是其兼具能源转型红利与公用事业股的稳健性。\n \n🎯核心逻辑:天然气作为“双碳”战略核心过渡能源,中期消费年化增速约8%,需求刚性(居民、工商业不可或缺)。公司背靠中石油集团,依托庞大管网基础设施(长输管道、LNG接收站等)形成垄断壁垒,商业模式以燃气销售(批发+零售)和管道输送为主,现金流充沛且可预测,2025年中报披露分红比例指引45%以上。\n \n📈财务亮点:2025年中期营收975亿(同比+4.97%),净利润同比微降4.36%(受价格管制影响);2024年毛利率回升至13.57%(2023年11.99%),资产负债率优化至38.0%(2020年45.5%),经营现金流125.1亿(2024年),自由现金流连续五年盈余(2024年64.2亿),中期每股派息0.166元,现金储备278亿支撑分红能力。\n#昆仑能源 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: