研报速递

研报速递

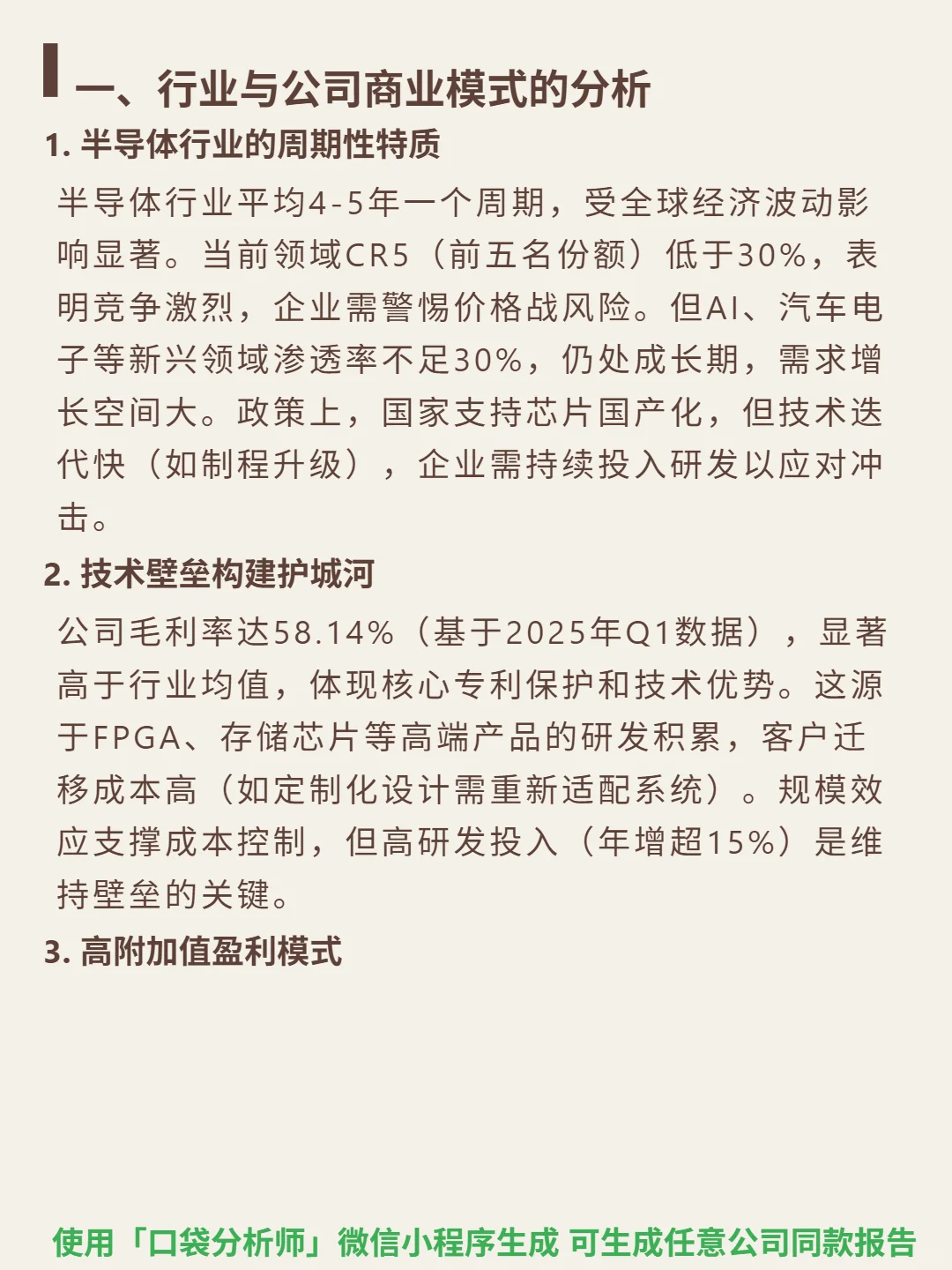

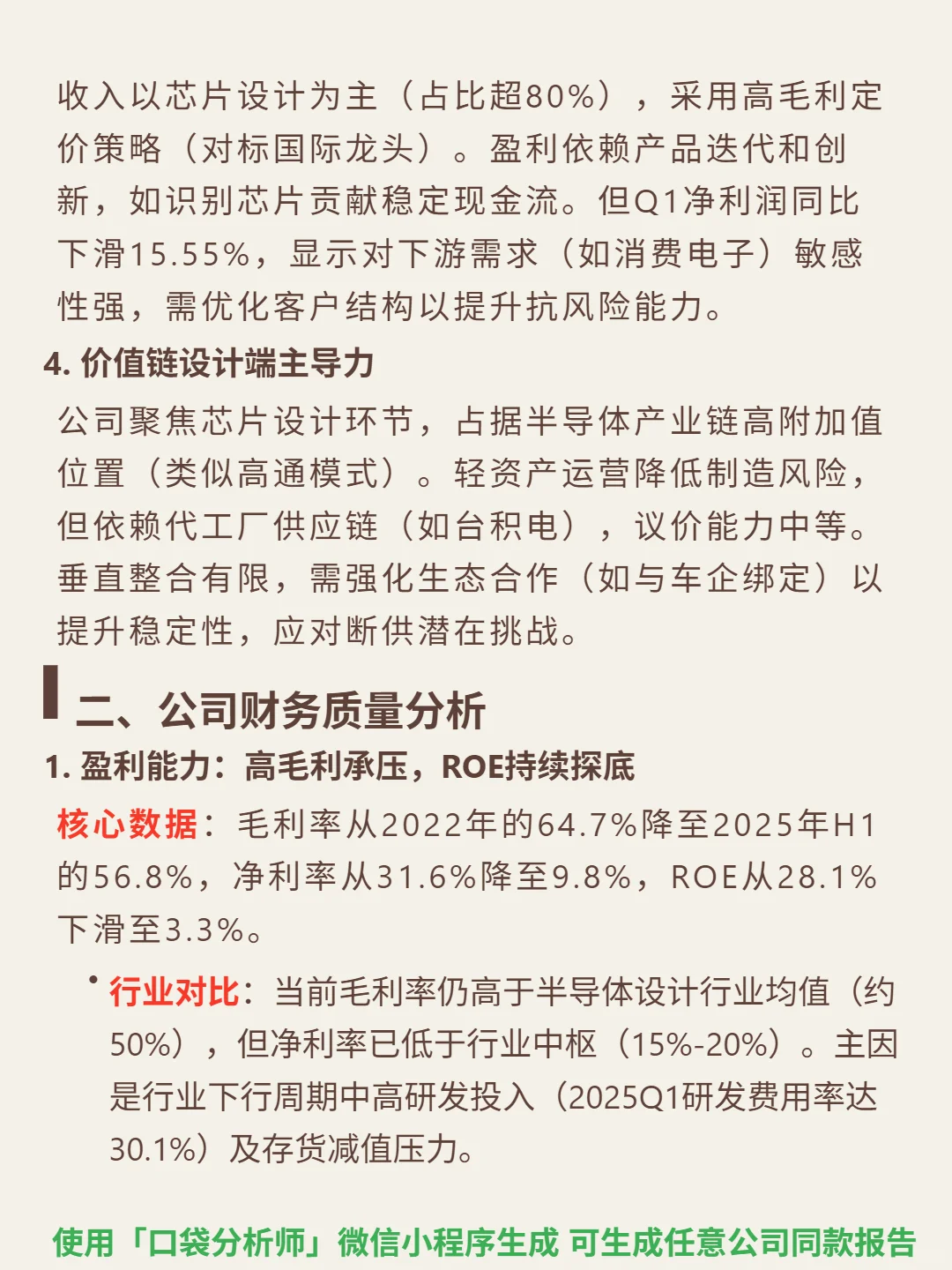

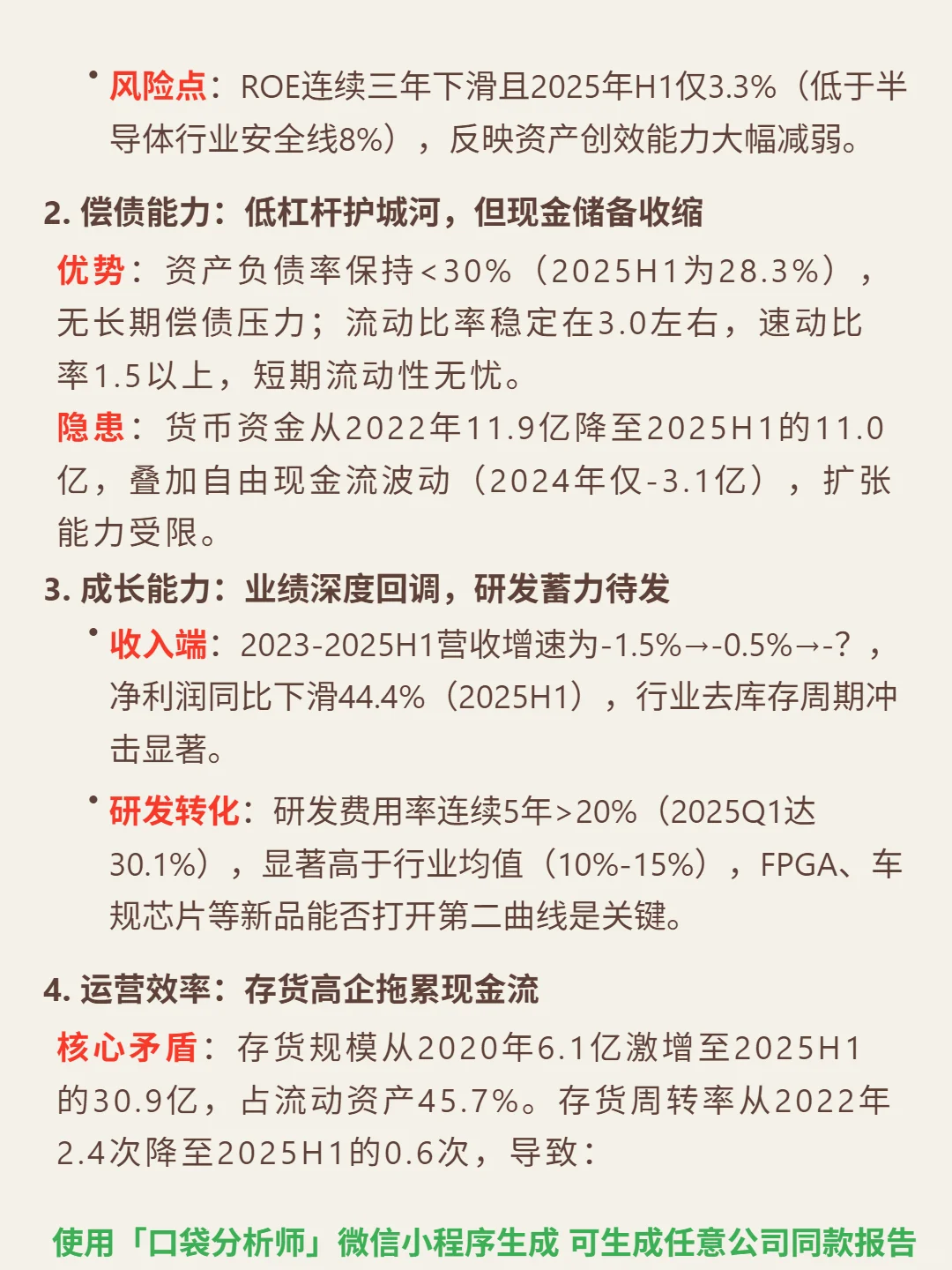

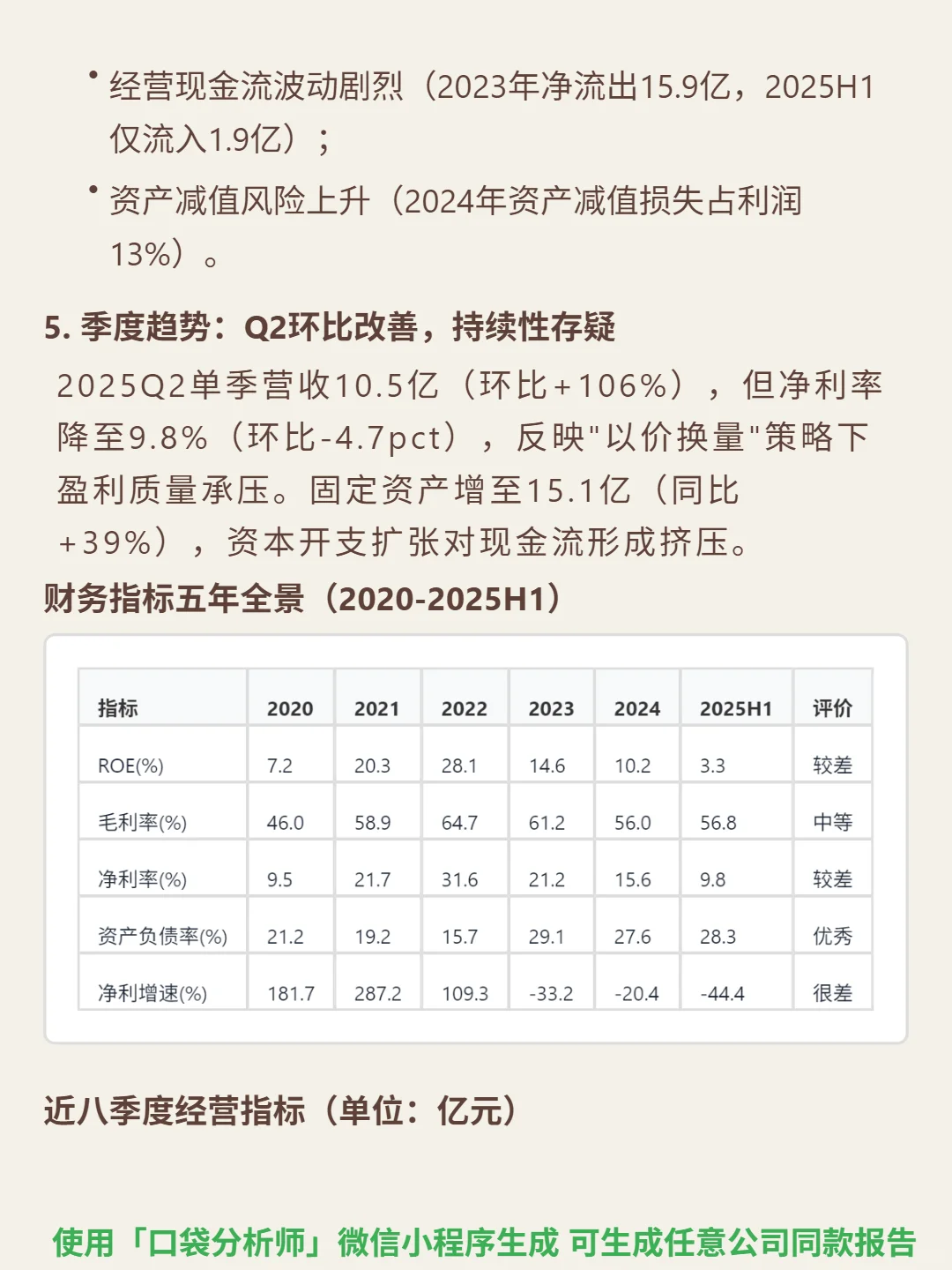

挖了一份半导体公司的研报,核心矛盾很清晰:技术壁垒支撑的高毛利,正被行业周期与盈利恶化吞噬。\n \n🎯 核心逻辑:半导体行业4-5年周期,CR5<30%竞争激烈,但AI、汽车电子等新兴领域渗透率不足30%仍有空间。公司聚焦FPGA、存储芯片设计,高附加值模式依赖客户迁移成本(定制化适配)和核心专利,毛利率58.14%(2025Q1)显著高于行业,年研发投入增超15%维持技术壁垒。\n \n📈 财务亮点:盈利端,毛利率虽高但净利率9.8%(2025H1)低于行业中枢(15%-20%),ROE从2022年28.1%降至3.3%(低于安全线8%);偿债端,资产负债率28.3%(2025H1)低杠杆安全,但货币资金从11.9亿缩至11.0亿;运营端,存货激增至30.9亿(占流动资产45.7%),周转率降至0.6次,2023年经营现金流净流出15.9亿;成长端,2025H1净利润同比下滑44.4%,Q2营收环比+106%但净利率环比降4.7pct,\"以价换量\"挤压盈利。\n#复旦微电 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: