研报速递

研报速递

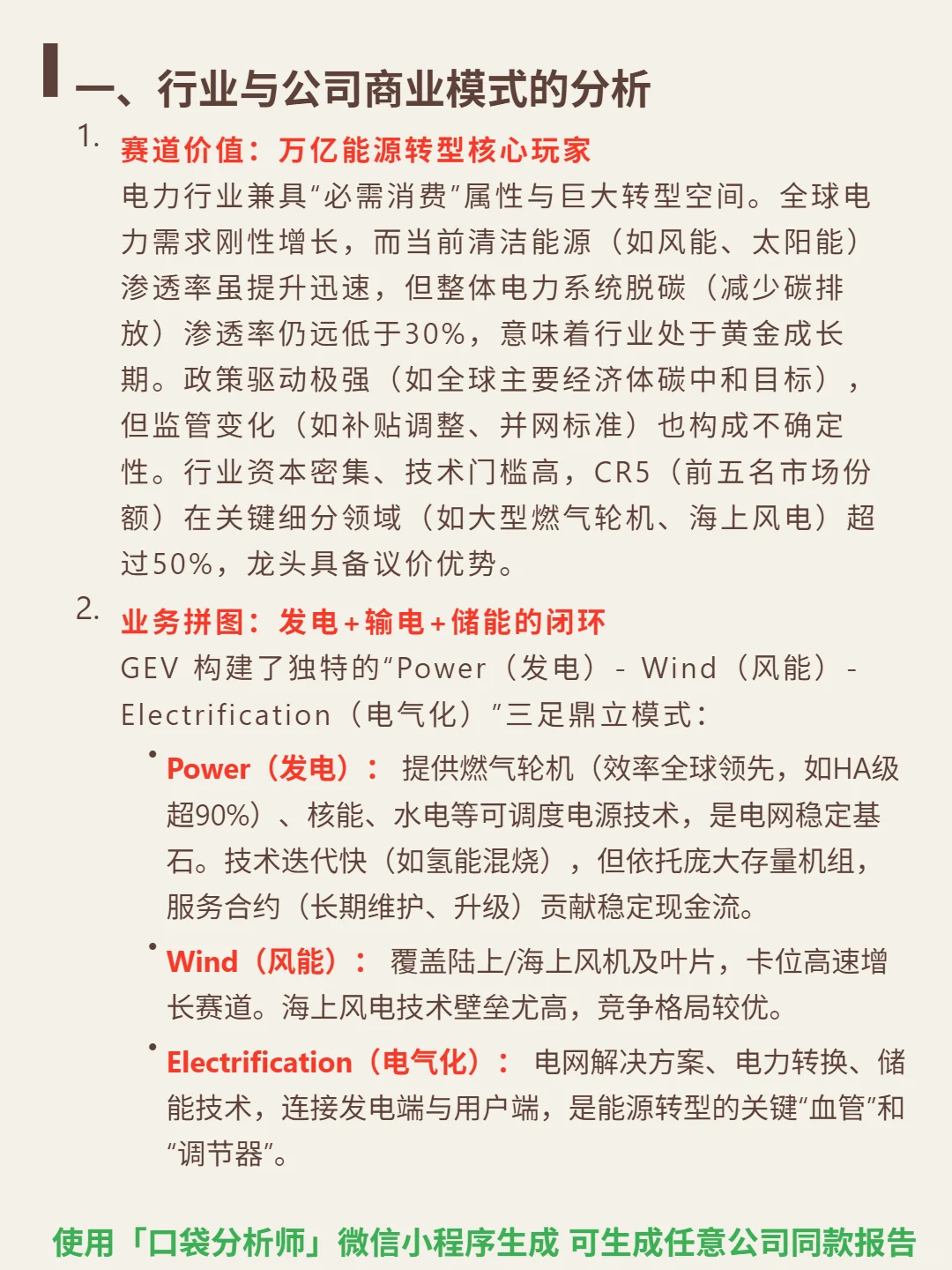

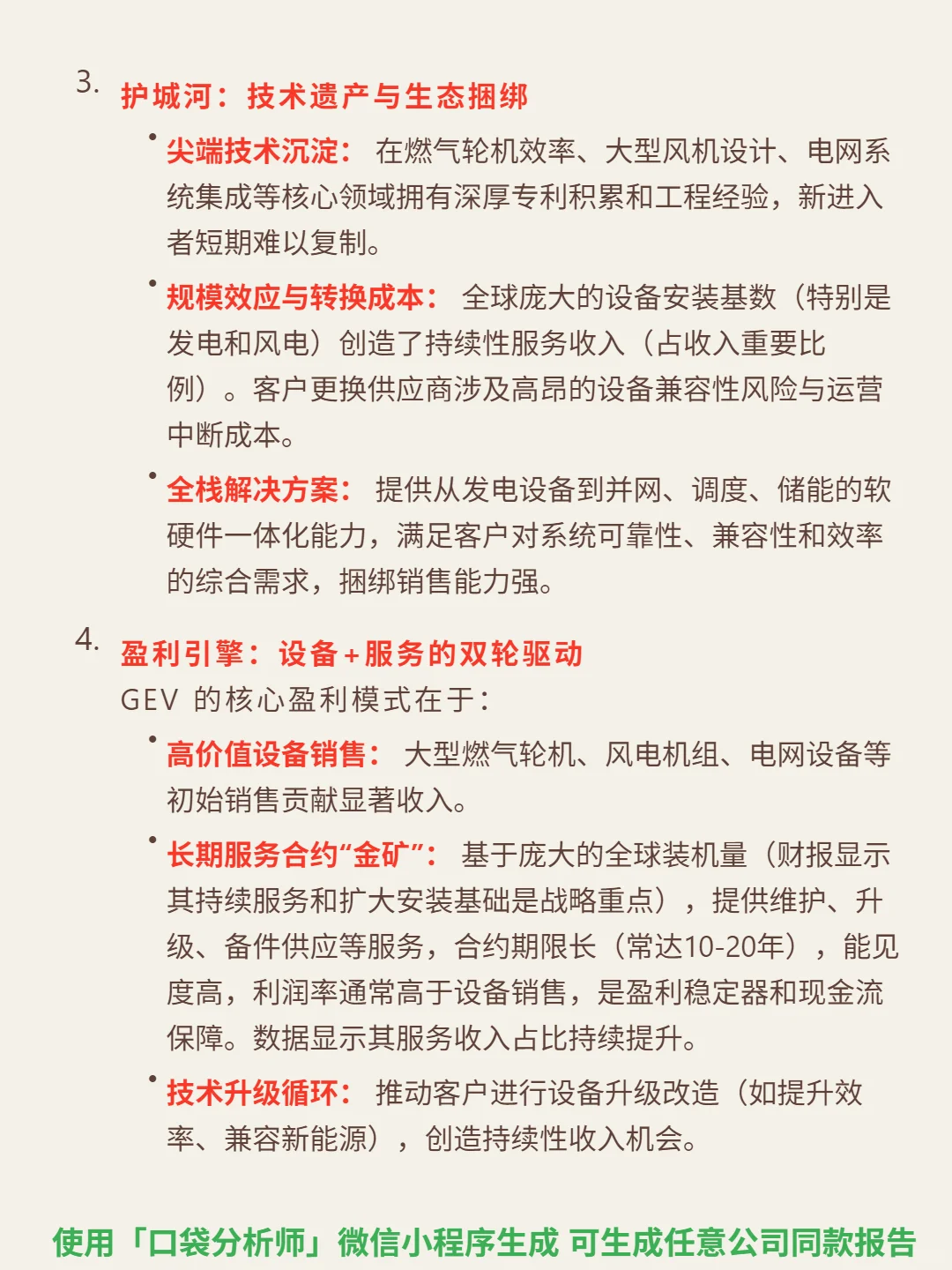

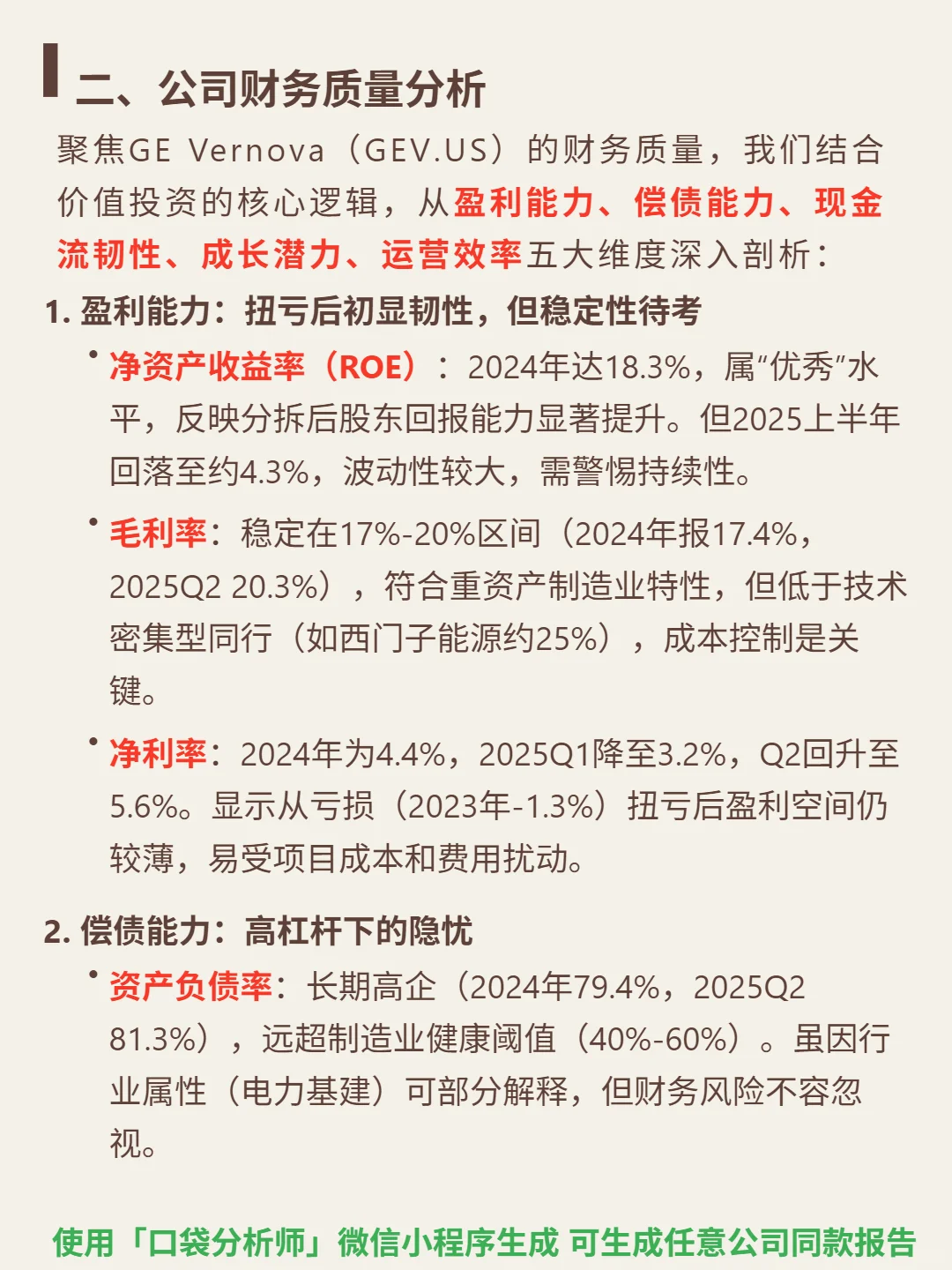

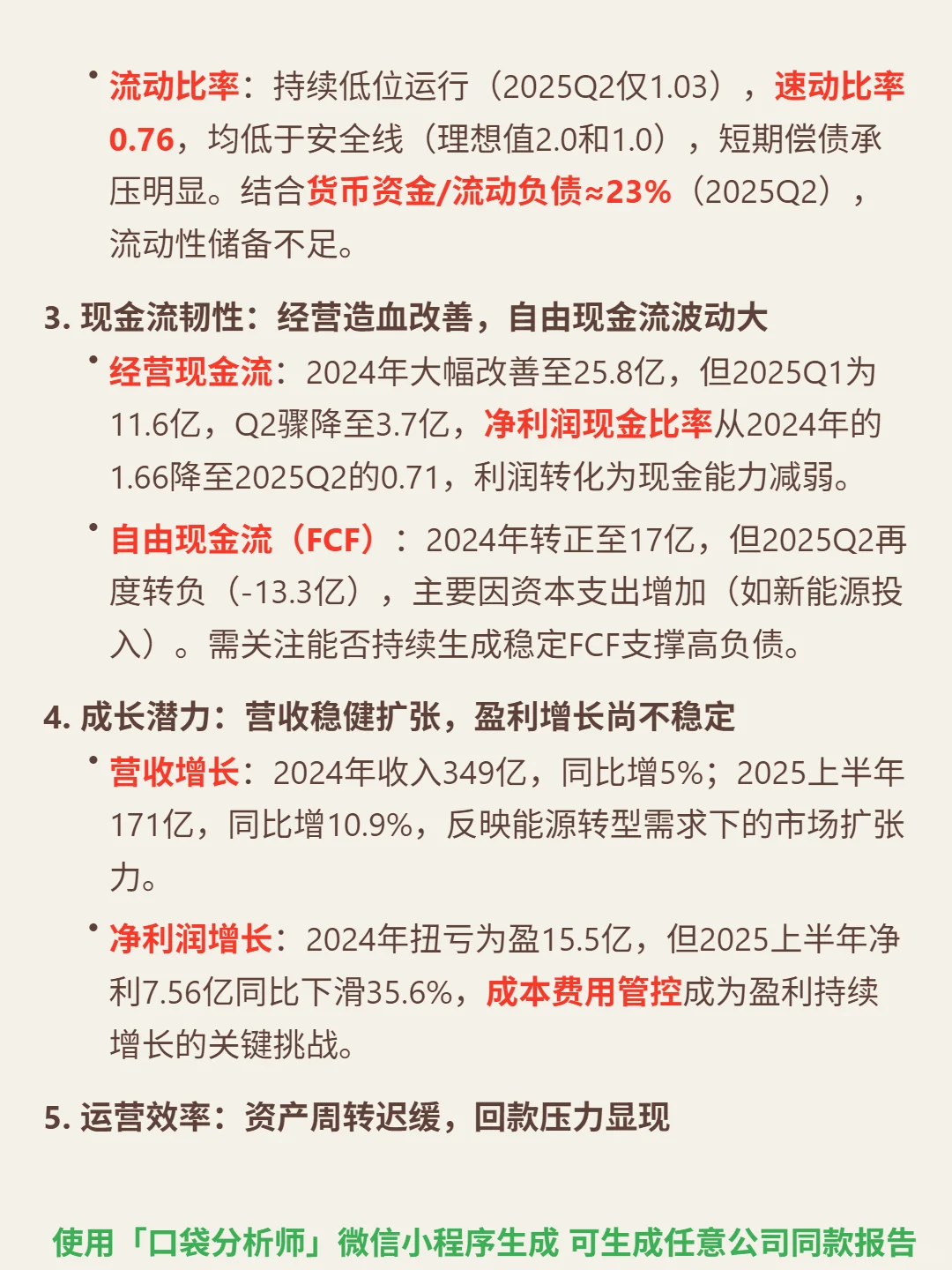

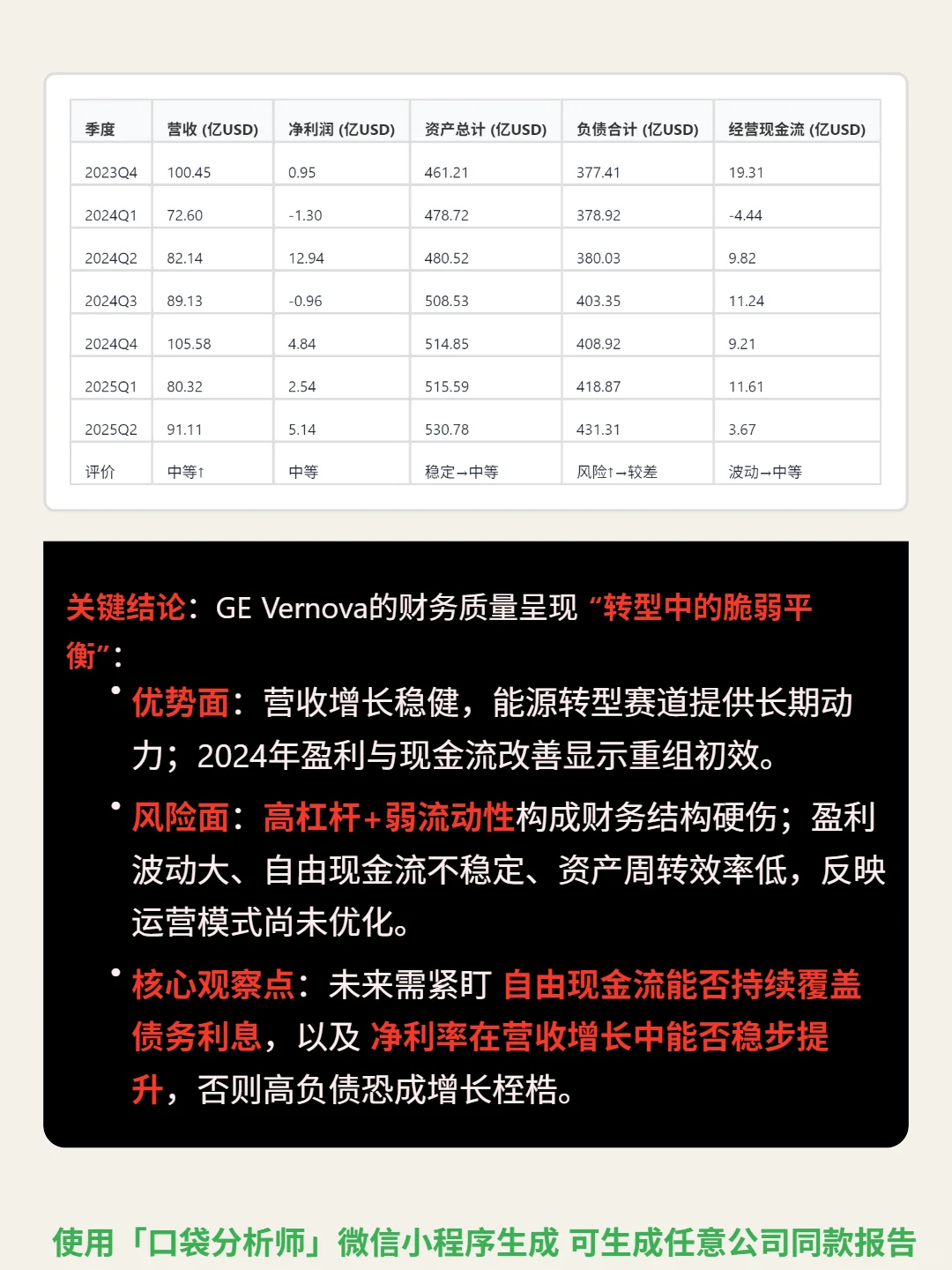

研究GE Vernova(GEV.US),核心是看能源转型赛道价值与财务风险的平衡。\n \n🎯 核心逻辑:万亿能源转型核心玩家,电力行业兼具必需消费属性与转型空间,脱碳渗透率不足30%,政策驱动强但监管存不确定性。公司构建“发电+风能+电气化”闭环,燃气轮机效率全球领先(HA级超90%),海上风电技术壁垒高;护城河在于尖端技术沉淀、全球装机量带来的规模效应与转换成本,以及全栈解决方案捆绑能力。盈利依赖设备销售(大型燃气轮机、风电机组等)与长期服务合约(10-20年,利润率高于设备,收入占比持续提升)双轮驱动。\n \n📈 财务亮点:2024营收349亿(+5%),2025H1 171亿(+10.9%),增长稳健。2024年扭亏为盈15.5亿,ROE达18.3%,但2025H1净利7.56亿(同比-35.6%),净利率约4.4%,盈利波动大。财务风险显著:资产负债率81.3%,流动比率1.03,速动比率0.76,短期偿债能力弱;自由现金流不稳定,2024年17亿转正,2025Q2转负-13.3亿。运营效率低,总资产周转率0.17(2025Q2年化),应收账款占流动资产47%,周转约608天(年化)。核心观察点:自由现金流能否覆盖债务利息,净利率能否随营收增长提升。\n#GE Vernova Inc\n#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: