研报速递

研报速递

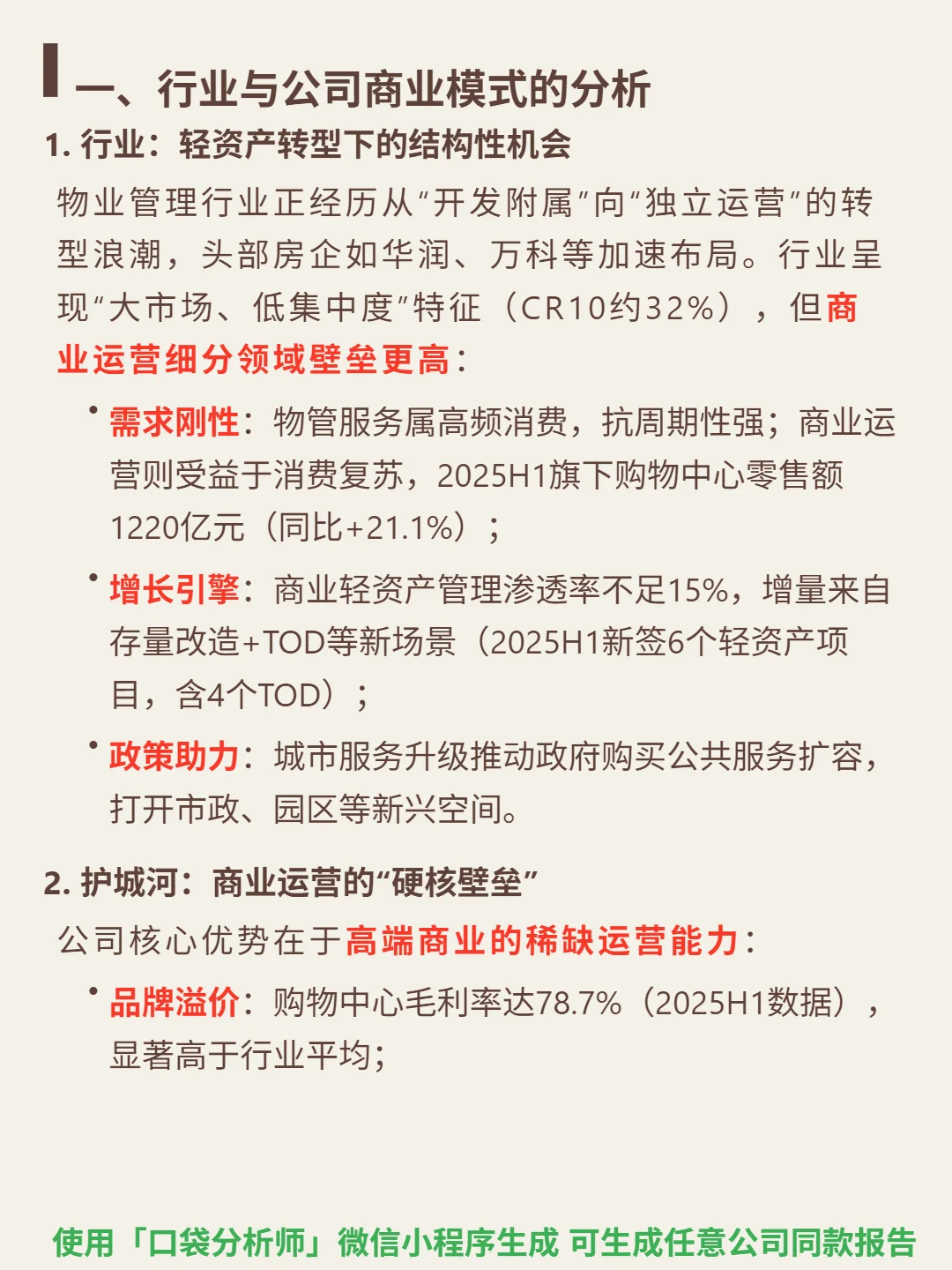

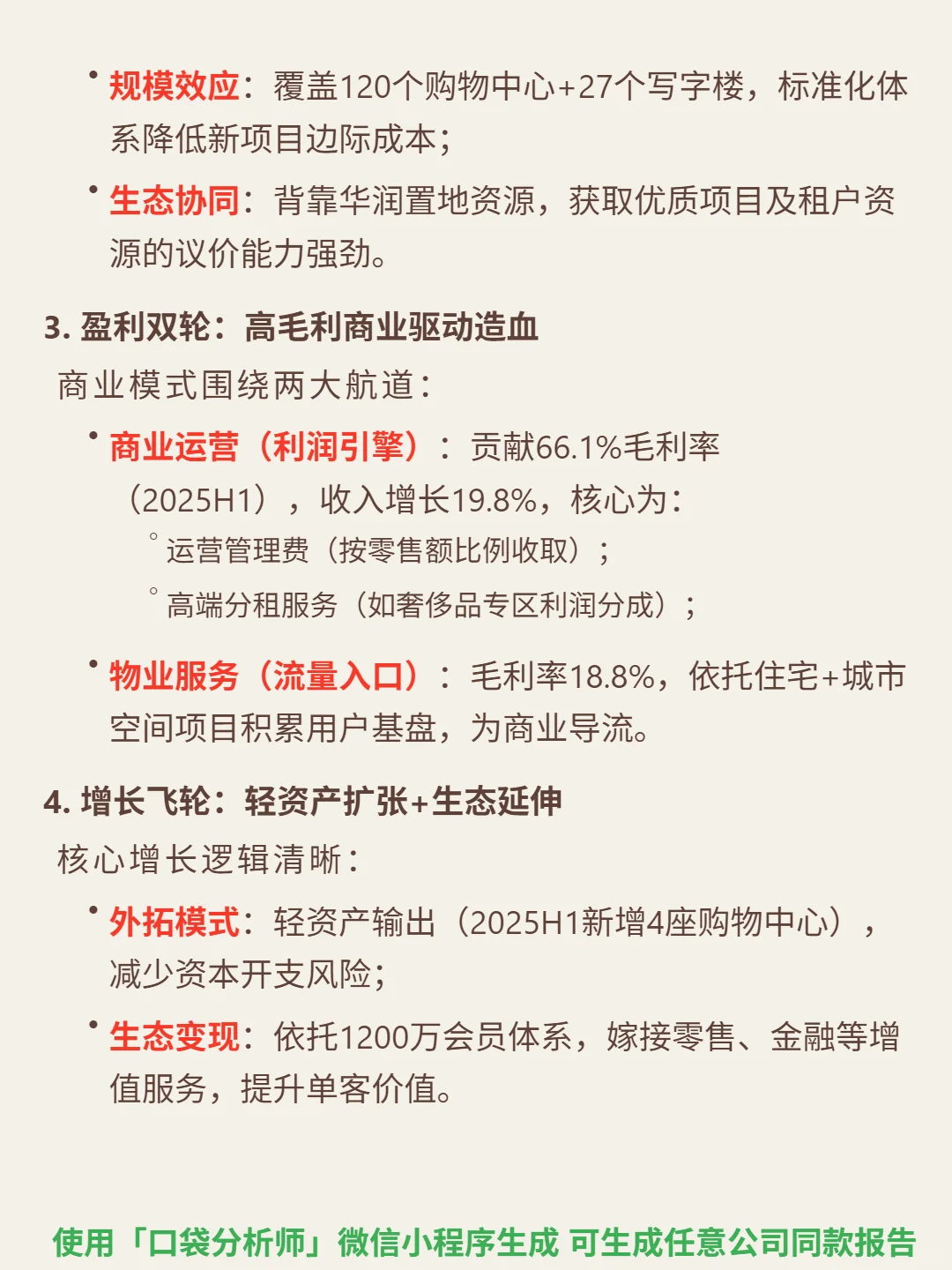

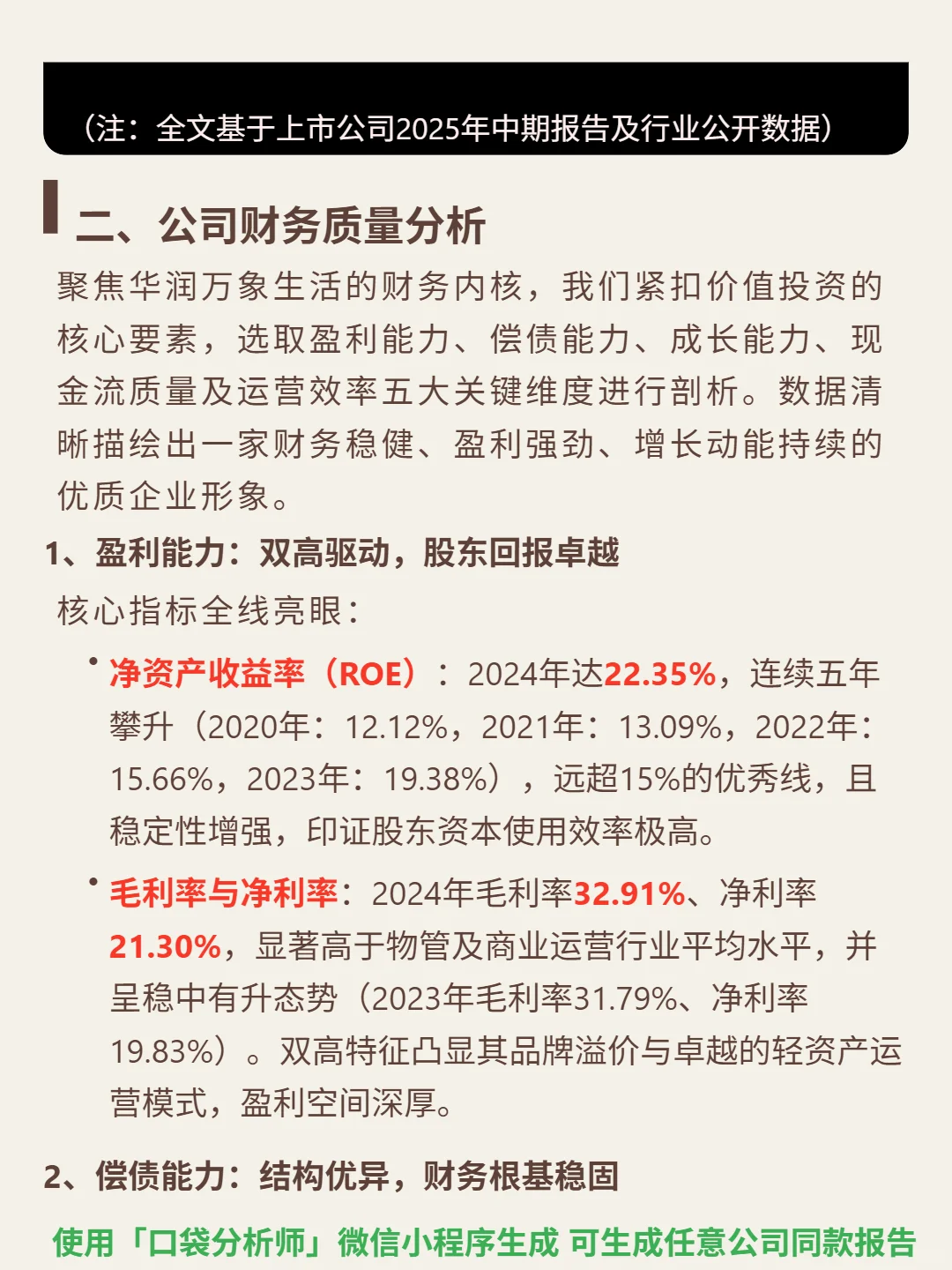

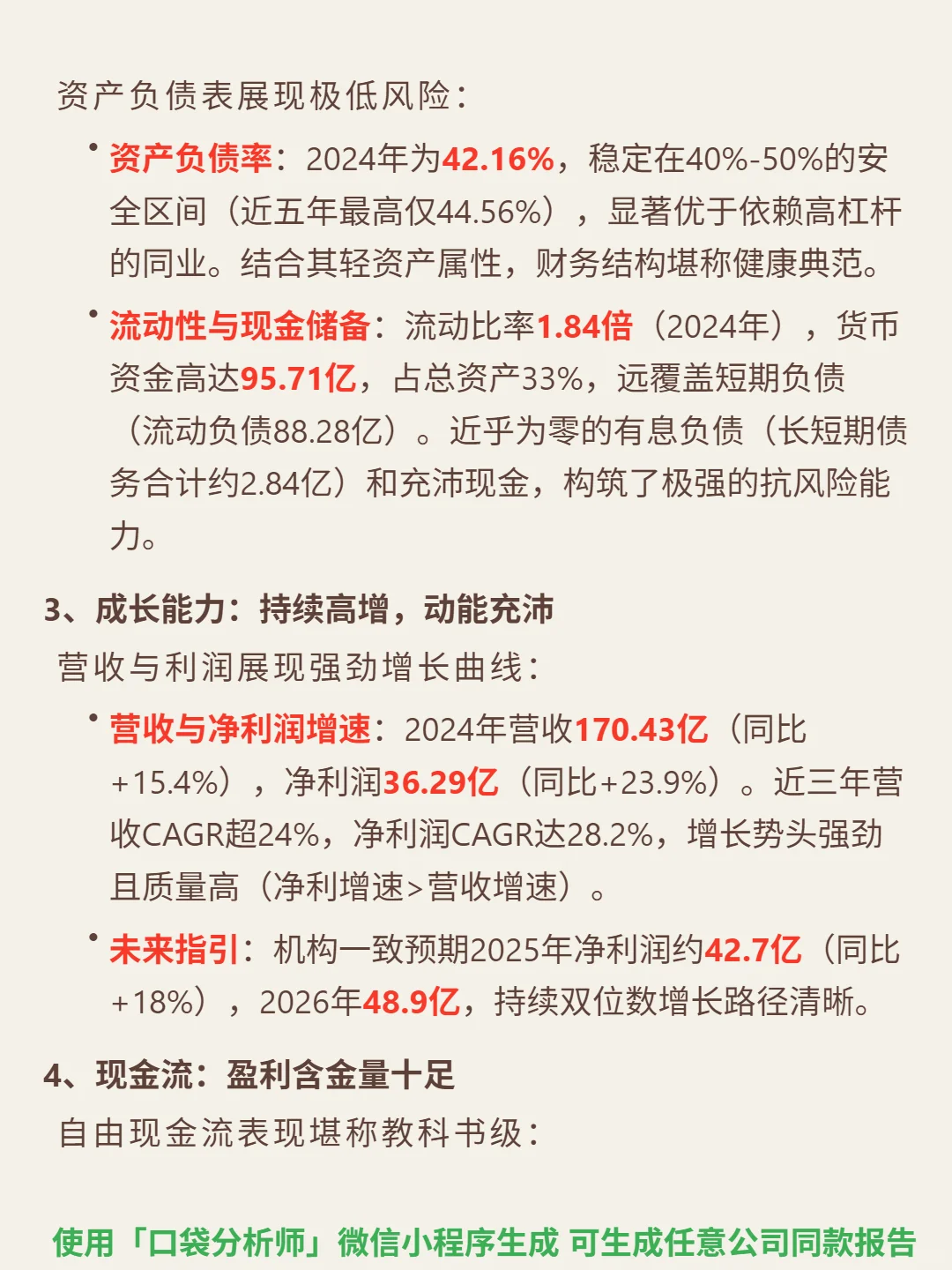

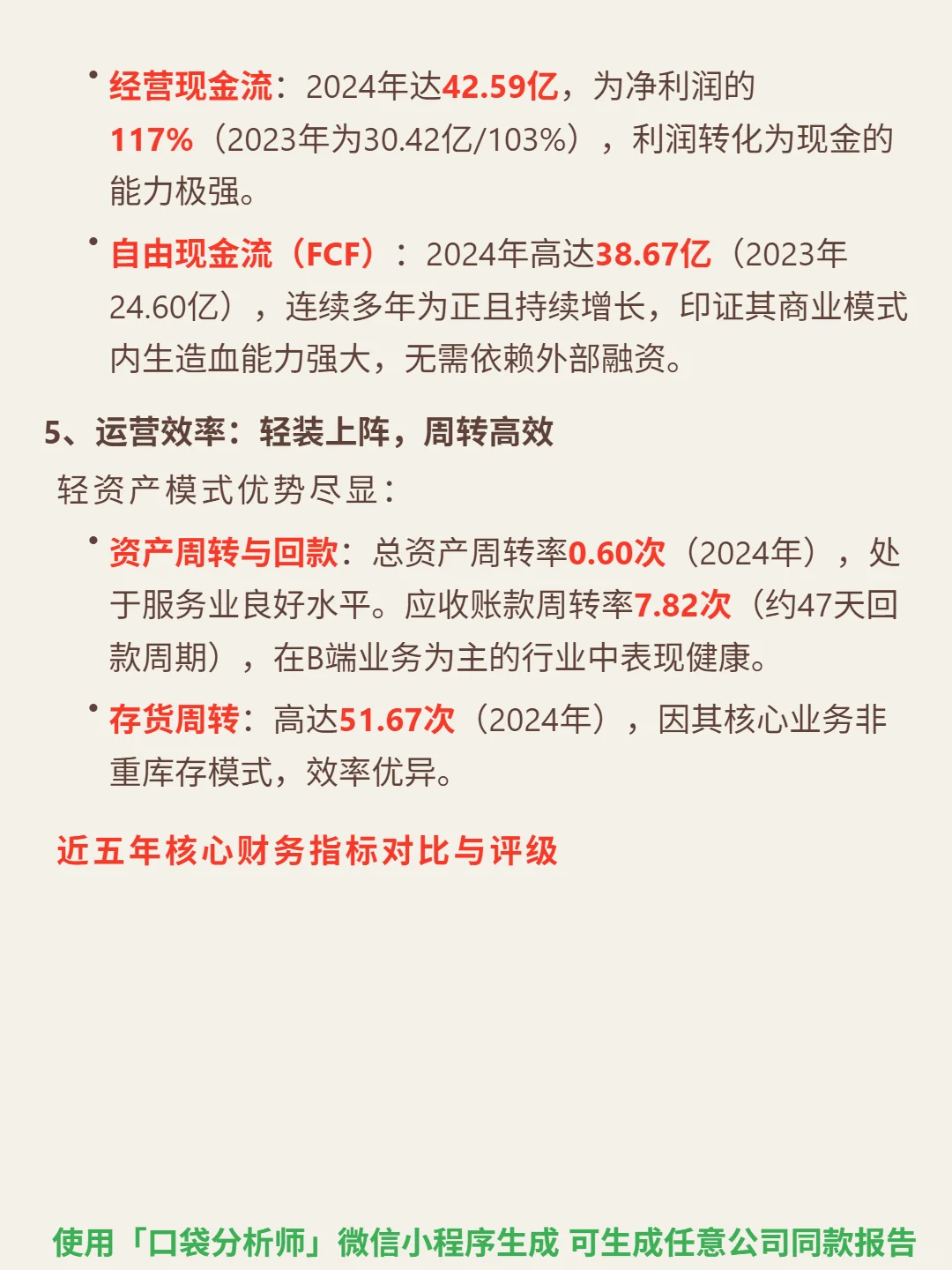

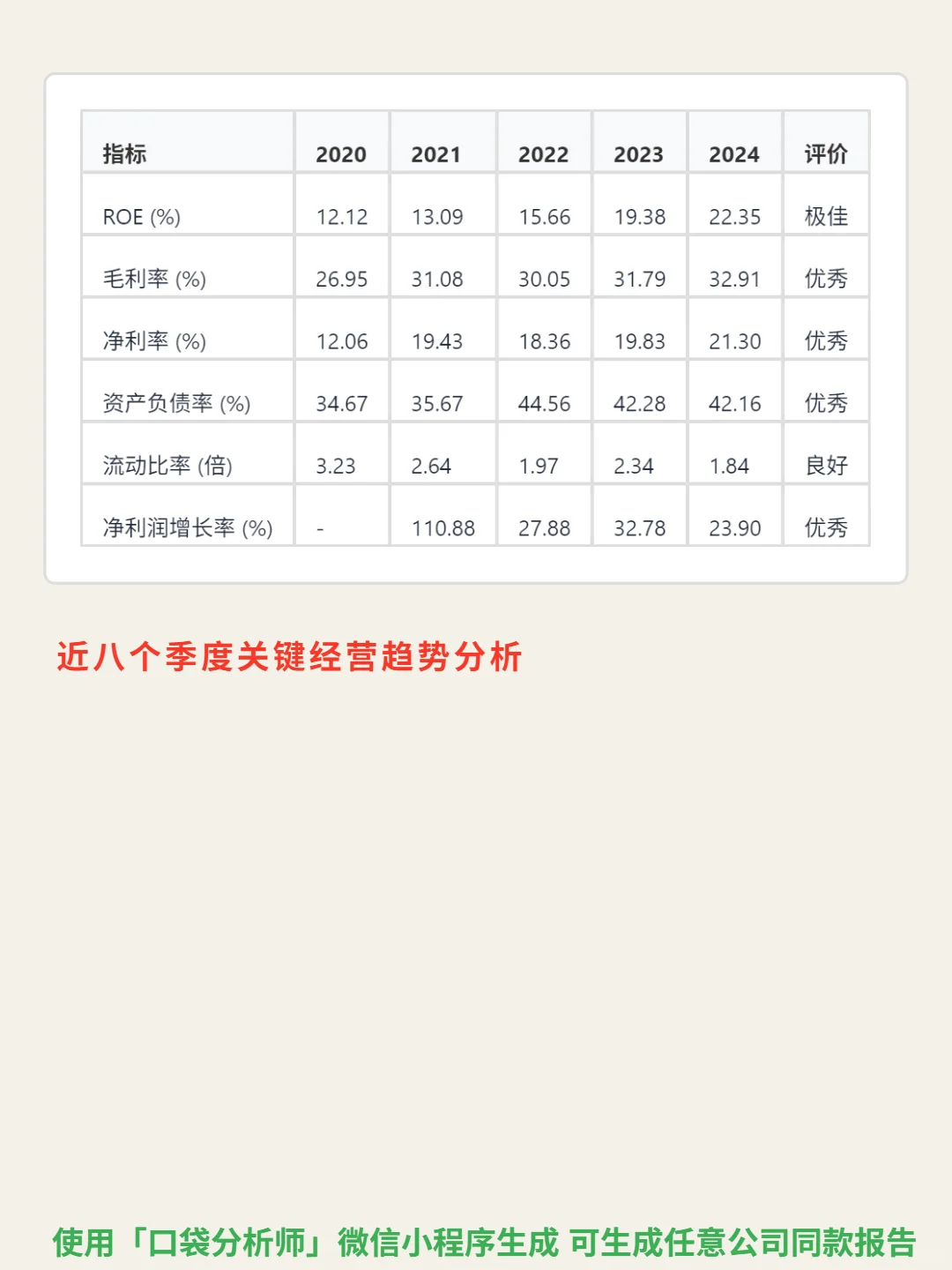

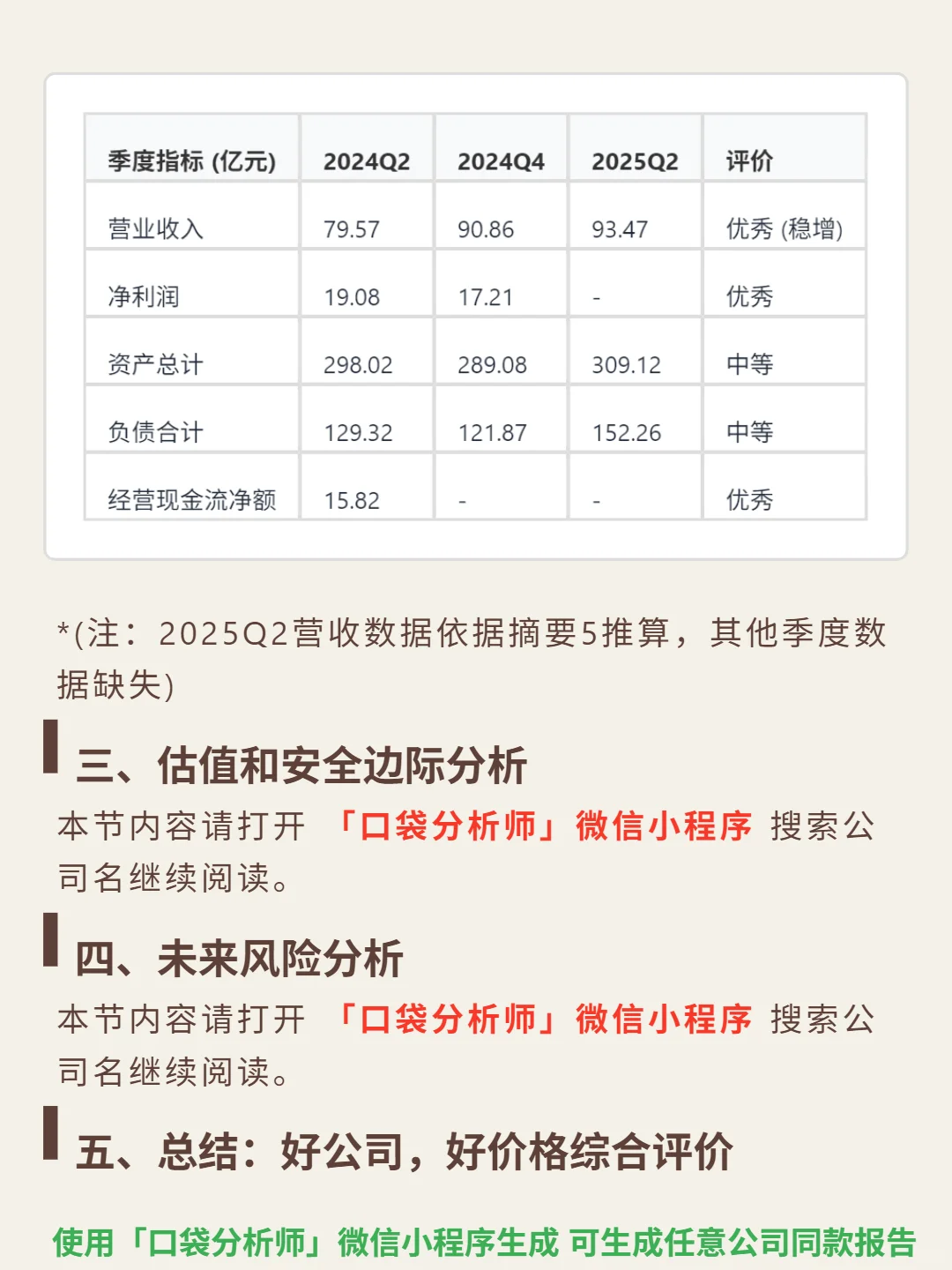

研究华润万象生活,最核心的价值在于商业运营的稀缺壁垒与轻资产模式的持续造血能力。\n \n🎯 核心逻辑:公司聚焦物业管理行业,主打商业运营细分领域。行业正从开发附属转向独立运营,大市场低集中度(CR10约32%),商业运营因需求刚性(抗周期+消费复苏,2025H1购物中心零售额1220亿,同比+21.1%)和高壁垒成关键赛道。商业模式双轮驱动:商业运营为利润引擎(毛利率66.1%,2025H1收入增长19.8%),物业服务作流量入口(毛利率18.8%);增长依赖轻资产扩张(2025H1新签6个轻资产项目含4个TOD)和生态变现(1200万会员增值服务)。护城河在于高端商业运营能力:购物中心毛利率78.7%(超行业),120个购物中心+27个写字楼形成规模效应,背靠华润置地获取优质资源。\n \n📈 财务亮点:盈利强劲,2024年ROE达22.35%(连续五年攀升),毛利率32.91%、净利率21.30%(均高于行业);成长稳健,2024年营收170.43亿(同比+15.4%)、净利润36.29亿(同比+23.9%),近三年净利润CAGR 28.2%;现金流优质,2024年经营现金流42.59亿(为净利润117%),自由现金流38.67亿(连续为正);财务安全,资产负债率42.16%(安全区间),货币资金95.71亿(覆盖短期负债88.28亿),有息负债近乎为零。\n#华润万象生活 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: