研报速递

研报速递

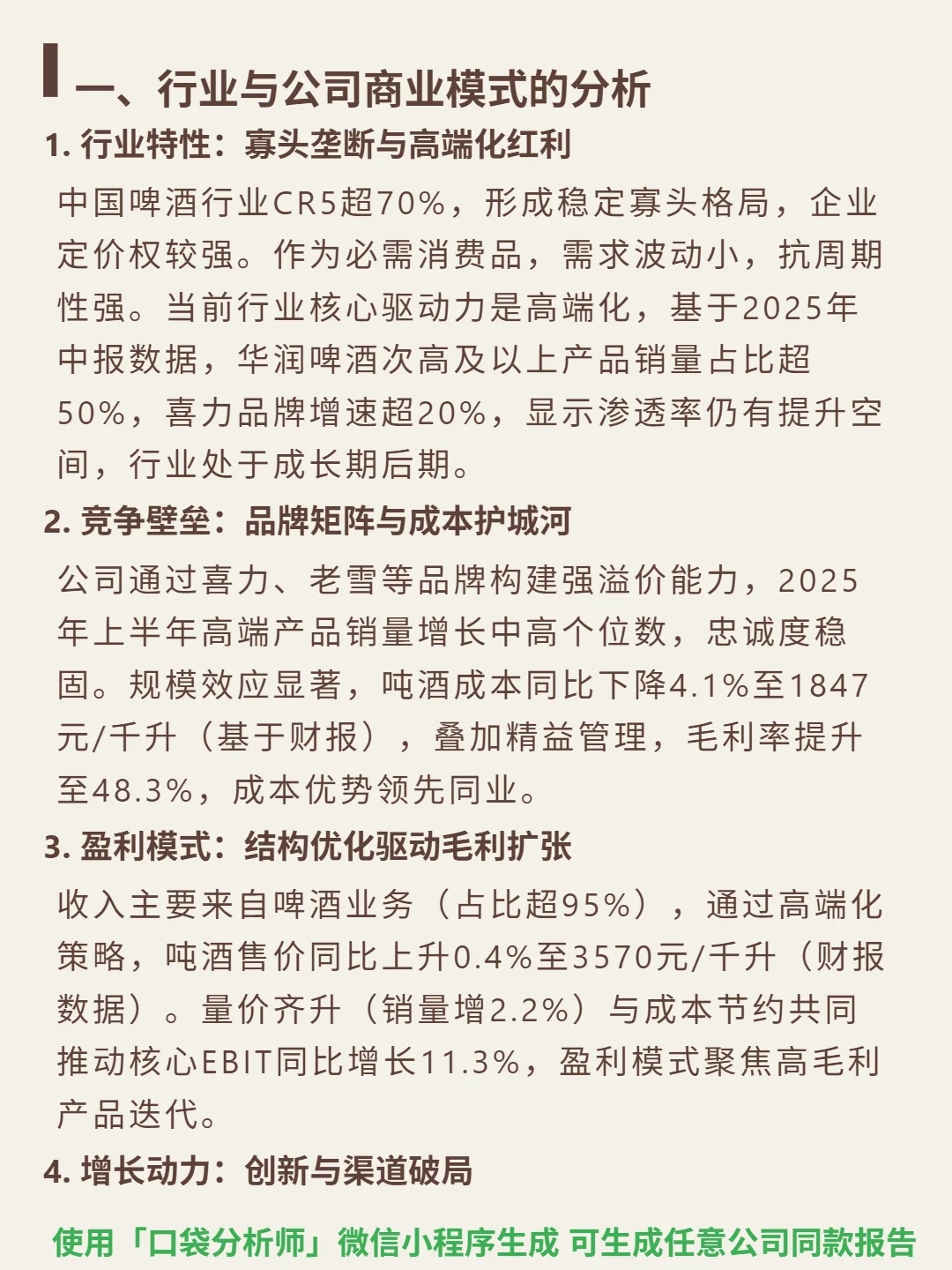

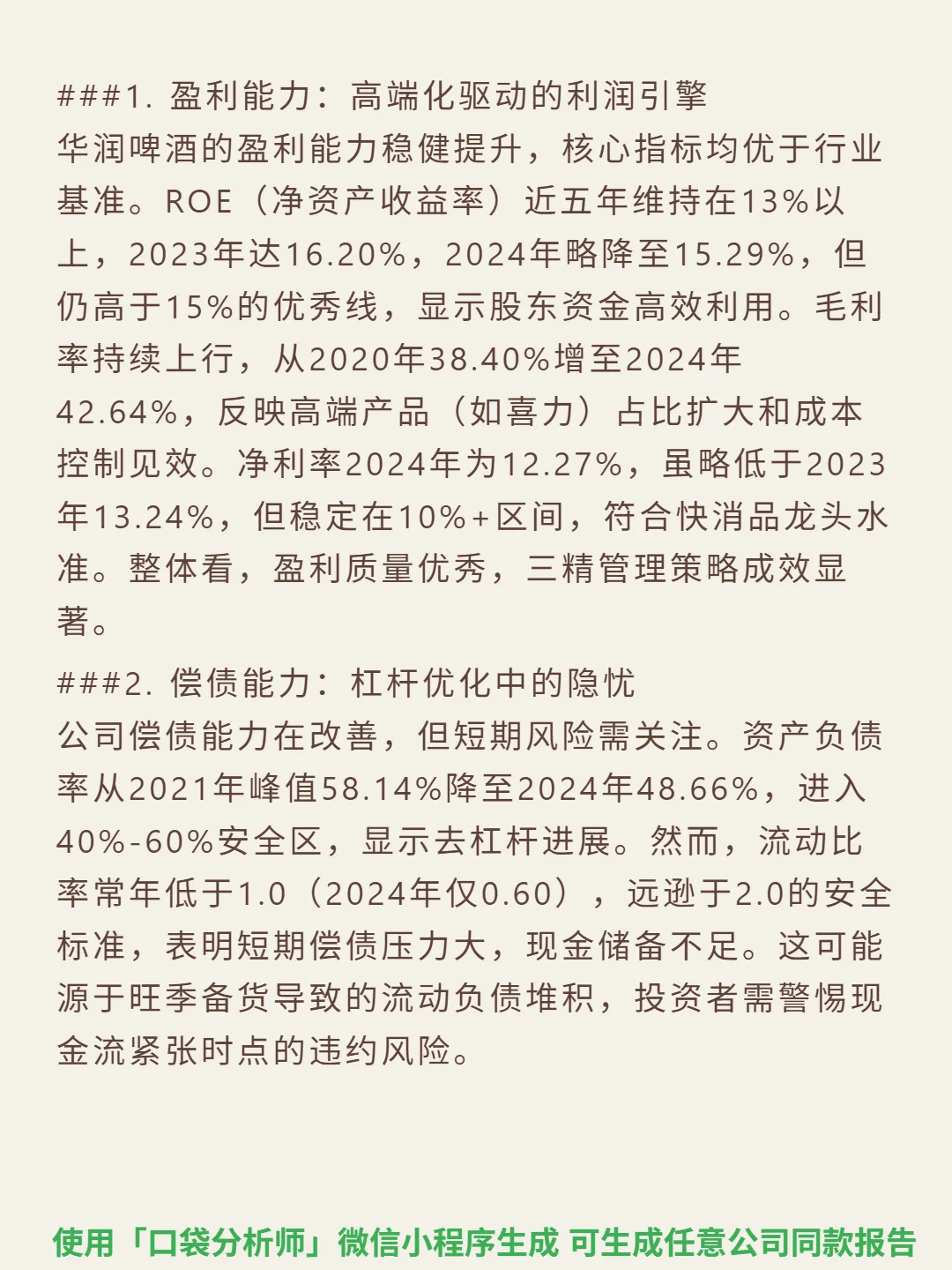

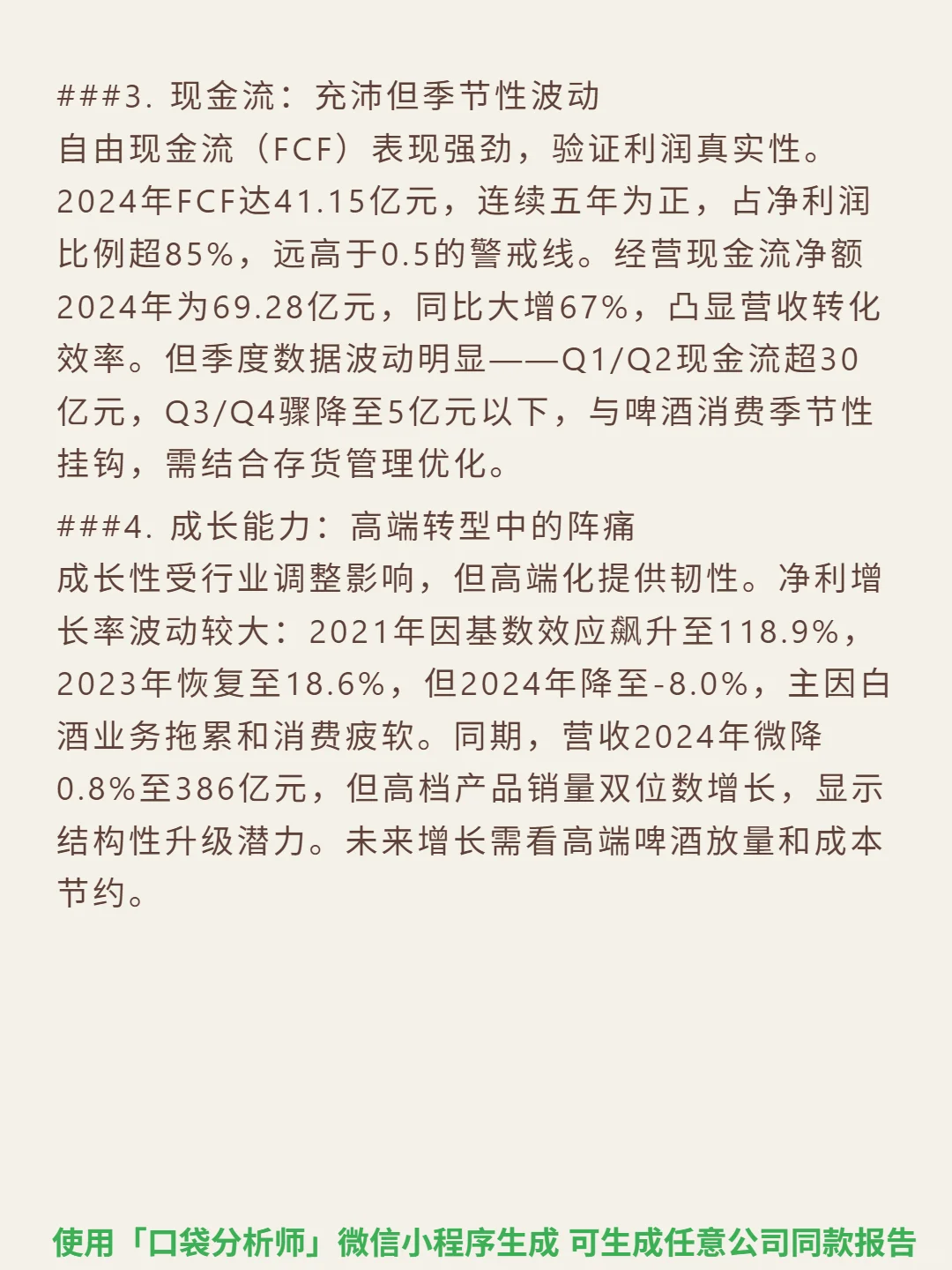

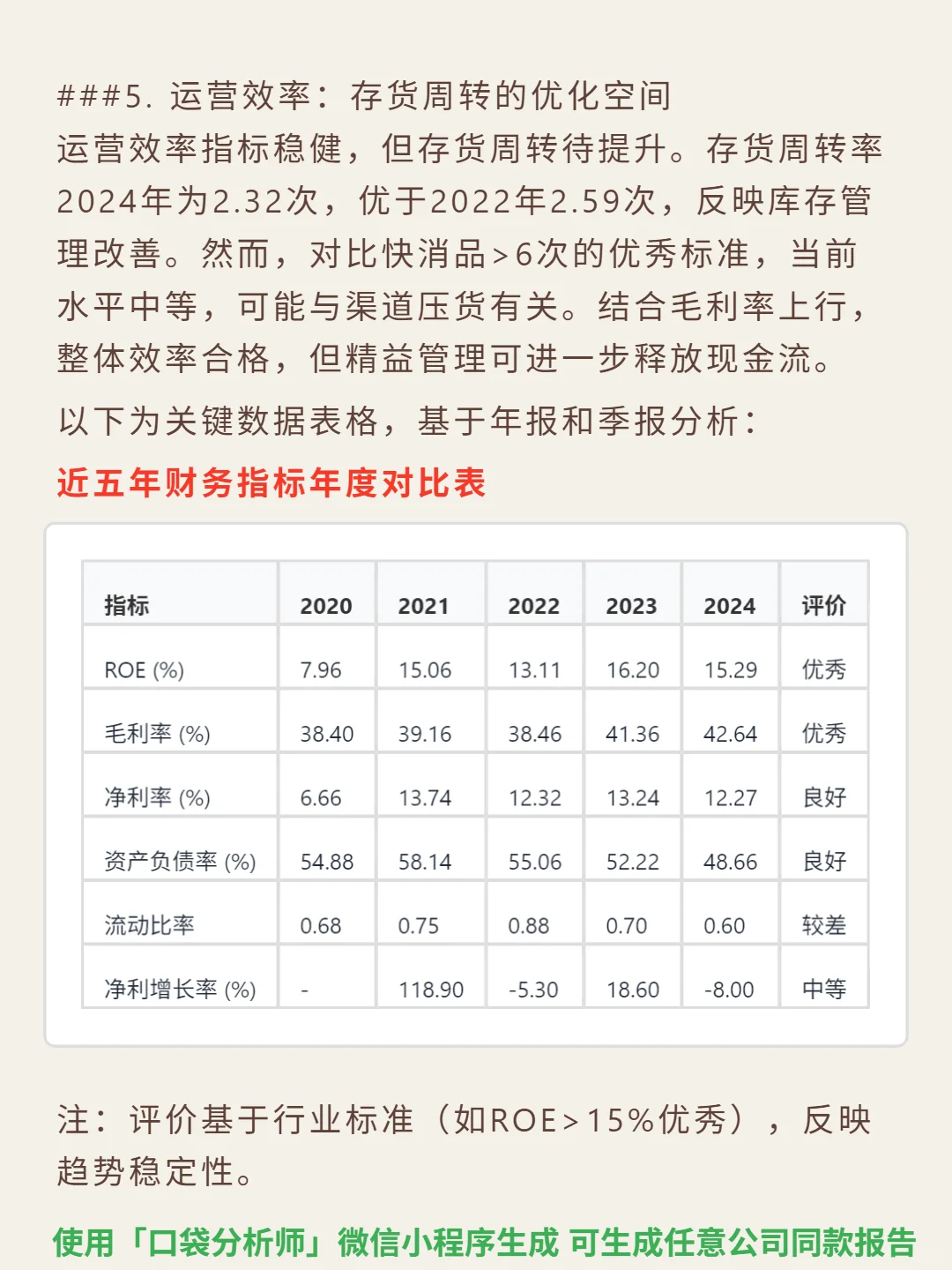

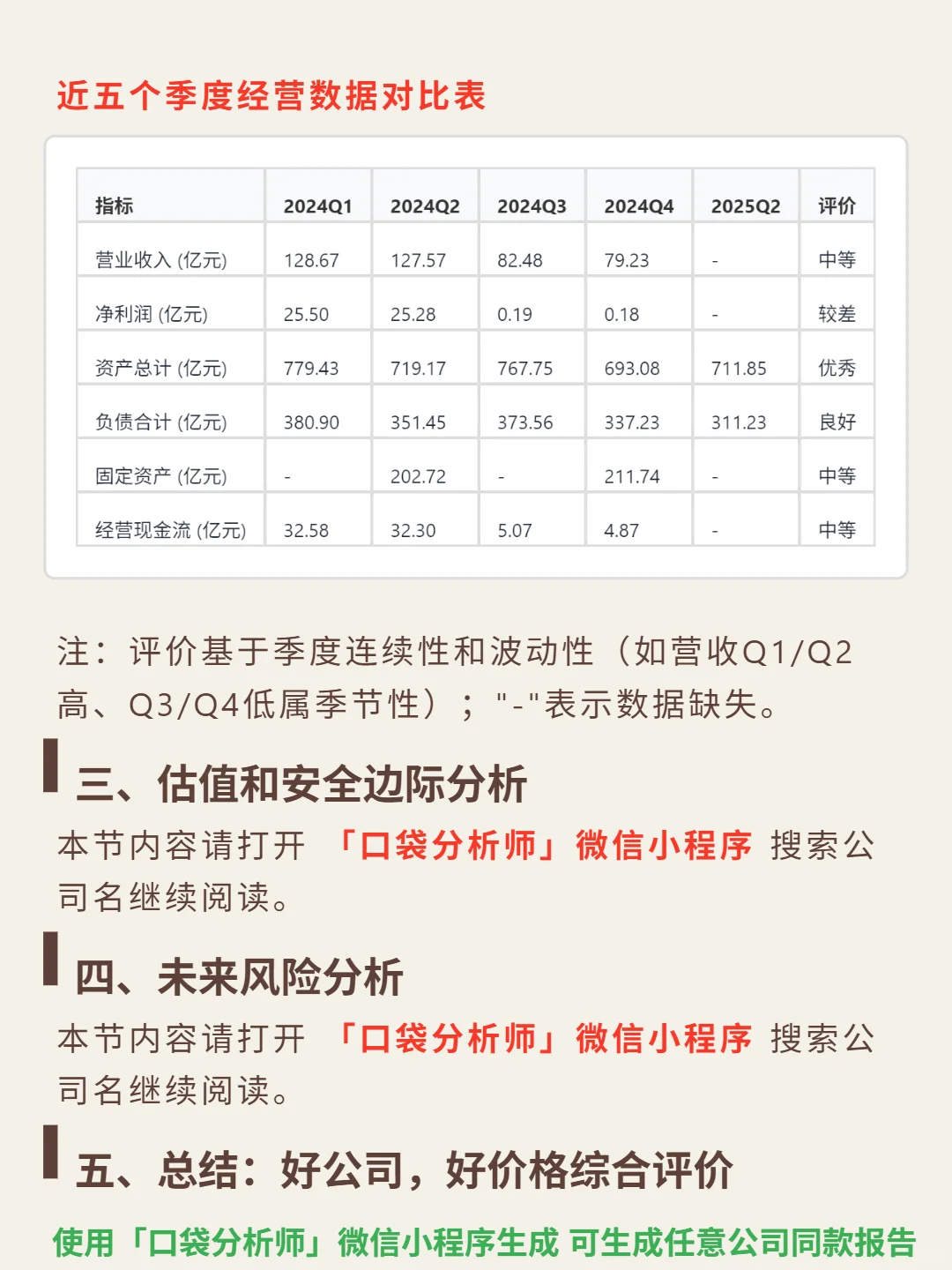

最近研究了华润啤酒,最大的感受是寡头垄断下的高端化红利与成本护城河正持续释放价值。\n \n🎯 核心逻辑:中国啤酒行业CR5超70%,寡头格局稳定,定价权强,作为必需消费品抗周期性显著。公司商业模式核心是高端化驱动+品牌与成本双护城河:次高及以上产品销量占比超50%(2025中报),喜力品牌增速超20%;通过喜力、老雪构建品牌矩阵,吨酒成本同比降4.1%至1847元/千升,毛利率提升至48.3%,成本优势领先同业。盈利依赖结构优化,啤酒业务占比超95%,吨酒售价3570元/千升(同比升0.4%),量价齐升(销量增2.2%)推动核心EBIT增11.3%。增长动力来自产品创新(果啤、茶啤)和渠道破局(线上GMV增近40%,即时零售增50%)。\n \n📈 财务亮点:盈利能力稳健,ROE近五年维持13%以上(2024年15.29%),毛利率从2020年38.4%升至2024年42.64%,净利率稳定在10%+(2024年12.27%)。现金流充沛,2024年自由现金流41.15亿元,经营现金流净额69.28亿元(同比增67%)。成长呈结构性,2024年营收微降0.8%至386亿元,但高档产品销量双位数增长;净利增速波动(2024年-8%),主因消费疲软与白酒业务拖累。需关注短期偿债压力,流动比率2024年仅0.60,低于安全线。\n#华润啤酒 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: